Zoals verwacht heeft de Europese Centrale Bank (ECB) vorige week besloten om haar rentetarief ongewijzigd te laten. In haar toelichting liet de ECB er niets over los wanneer zij haar rentetarieven wel gaat verlagen. Toch zagen beleggers lichtpuntjes in de toelichting van ECB-president Christine Lagarde. Dat was vooral omdat zij de afgelopen weken juist probeerde de verwachtingen van beleggers te temperen dat er snel renteverlagingen aankomen. Dat deed ze dit keer niet.

De ECB constateerde dat de economie in het laatste kwartaal van 2023 waarschijnlijk gestagneerd is. Bovendien stelde de ECB in haar toelichting dat de gestegen inflatie in december in de eurozone minder hoog was dan verwacht.

Een belangrijke graadmeter, namelijk de inflatie exclusief de prijzen voor energie en voedingsmiddelen, daalde in december. De ECB verwacht dan ook dat de inflatie in de loop van 2024 verder afneemt. Een punt van aandacht blijven de stijgende lonen, maar de ECB ziet ook daar een afname van de stijging. Zoals van de ECB verwacht mag worden, houden ze wel een slag om de arm, onder meer door de verhoogde geopolitieke spanningen in het Midden-Oosten.

De toelichting van de ECB leidde tot een hele lichte daling van de marktrentes en ook de aandelenbeurs profiteerde hiervan. Beleggers zien in de toelichting een mogelijkheid dat de ECB misschien al voor de zomer een eerste renteverlaging doorvoert. Sommige beleggers denken zelfs al aan meerdere renteverlagingen, tot 1,5% in totaal.

Renteverlaging van de marktrentes zou vooral goed nieuws zijn voor mensen met een variabele hypotheekrente. De variabele hypotheekrente volgt namelijk redelijk nauwgezet de renteontwikkeling van de ECB. Ook voor de lange vaste hypotheekrentes kan dit een goede zaak zijn, maar we moeten er wel rekening mee houden dat een deel van de renteverlagingen al verwerkt is in deze vaste rentes. In 2023 verhoogde de ECB bijvoorbeeld haar rente met 2,5%, terwijl de gemiddelde 10 jaar vaste hypotheekrente met ongeveer 0,5% steeg. Dat kwam doordat beleggers en geldverstrekkers de renteverhogingen van de ECB al verwacht hadden en deze dus al verwerkt hadden in de rentetarieven.

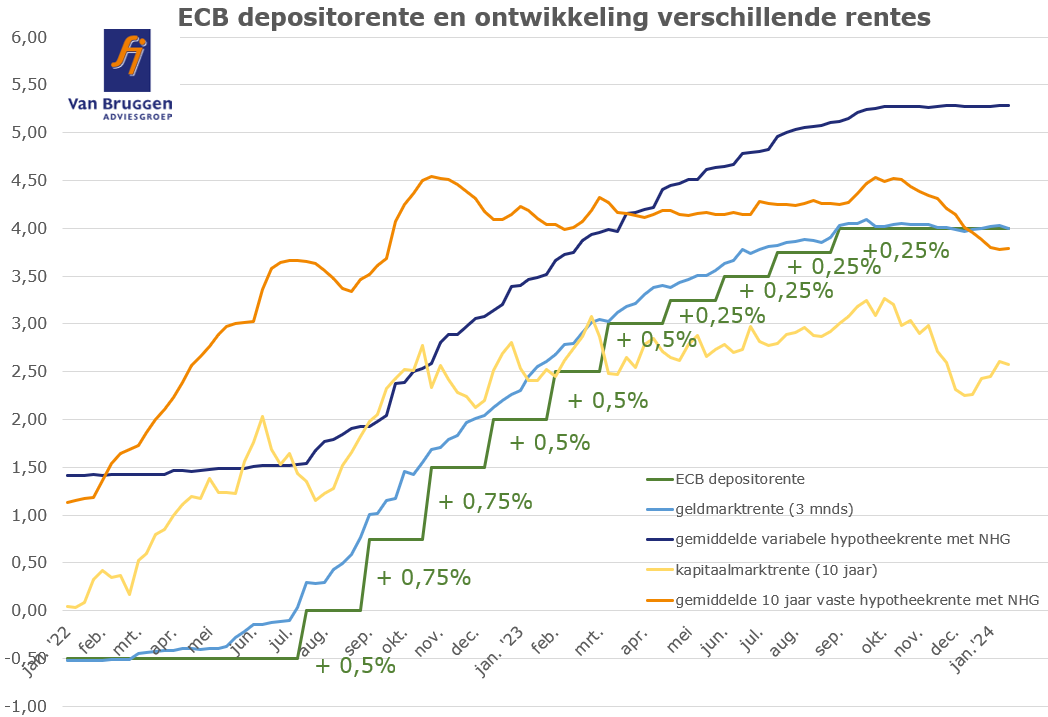

Het blijft lastig te voorspellen wat de rente precies gaat doen, maar voorlopig is onze verwachting dat de lange vaste hypotheekrentes in 2024 licht dalen. Hieronder tonen we de ontwikkeling van de ECB-depositorente samen met de gemiddelde variabele en 10 jaar vaste hypotheekrente met NHG.

De eerste reactie van beleggers op de toelichting van de ECB is dus positief en zorgt ervoor dat de stijging van de rentes op de financiële markten tot stilstand is gekomen en dat deze rentes zelfs licht gedaald zijn. De oplopende rentes op de financiële markten van de afgelopen weken stelden geldverstrekkers voor een belangrijk dilemma. Gaan we onze hypotheekrentes verhogen of nemen we tijdelijk genoegen met minder marge?

Afgelopen week zagen we dan ook dat sommige geldverstrekkers hun hypotheekrentes licht verhoogden, terwijl andere geldverstrekkers de rentes juist iets verlaagden. Maar de onzekerheid bleek vooral uit het beperkte aantal hypotheekrentewijzigingen. De meeste geldverstrekkers keken de kat uit de boom. Op korte termijn verwachten wij dat de voorzichtigheid bij geldverstrekkers aanhoudt.

Veel hangt af van de ontwikkeling van de rentes op de financiële markten de komende tijd. Ook deze week is er een belangrijke vergadering, namelijk van de Fed (de centrale bank van de Verenigde Staten). Beleggers zijn ook benieuwd welke signalen de Fed gaat afgeven en wanneer zij haar rente gaat verlagen. Ook zullen we volgende week de eerste voorlopige cijfers over de inflatieontwikkeling in januari in de eurozone zien.

We herhalen nog maar eens: over geheel 2024 verwachten wij dat de vaste hypotheekrentes licht gaan dalen.

Afgelopen week verlaagde nog ongeveer 3 op de 5 geldverstrekkers hun hypotheekrentes. Het ging in de meeste gevallen om een kleine verlaging van maximaal vijf honderdsten voor een beperkt aantal rentevaste perioden. Een enkele geldverstrekker verhoogde de hypotheekrentes zelfs licht.

Nu de rentes op de financiële markten voor de vierde week op rij aan het stijgen zijn, is de kans groot dat we komende week nog minder hypotheekrente-verlagingen gaan zien.

Mogelijk zijn er zelfs enkele geldverstrekkers die het aandurven om hun rentes te verhogen. Geldverstrekkers zullen daar enigszins huiverig voor zijn, omdat ze bang zijn dat ze zich dan uit de markt prijzen.

De gemiddelde hypotheekrentes gingen afgelopen week tussen de één en drie honderdste naar beneden.

We gaven vorige week al aan dat beleggers in november en december een beetje overoptimistisch waren geworden over de inflatieontwikkeling en de verwachting dat centrale banken steeds vroeger in 2024 hun rente zouden verlagen.

Nu er toch weer iets stijgende inflatiecijfers te zien zijn in de eurozone en beter dan verwachte economische cijfers in de Verenigde Staten is er meer onzekerheid over het moment waarop de centrale banken hun renteverlagingen gaan doorvoeren.

Afgelopen week kwam daar ook nog eens de groeiende onrust in het Midden-Oosten bij door de raketaanvallen van Iran op Syrië, Irak en Pakistan en de daarop volgende reactie van Pakistan. Samen met de heersende onrust rond Gaza en Jemen verhoogt dit de kans op stijgende olieprijzen, wat de inflatie verder kan opdrijven.

Voor de verdere ontwikkeling van de rente kunnen we de komende week dan ook het beste kijken naar de geopolitieke ontwikkelingen in het Midden-Oosten. De week daarop wordt het dan weer interessant om te zien hoe de inflatie zich in januari heeft ontwikkeld in de eurozone.

Woningplatform Pararius meldde vorige week dat de huren in de vrije sector in 2023 met gemiddeld 8,5% zijn gestegen. Per vierkante meter betaalde je in het laatste kwartaal van 2023 ruim € 18,- huur per maand. Een woning met een oppervlakte van 60 vierkante meter kostte in het vierde kwartaal van 2023 gemiddeld ruim € 1.330,- per maand. Een huurwoning van 80 vierkante meter kostte ongeveer € 1.475,- per maand en 110 vierkante meter kostte gemiddeld ruim € 1.650,- per maand. Dat zijn gemiddelden, dus er zijn ook genoeg huurders in de vrije sector die nog hogere bedragen betalen.

Stellen kunnen die huurlasten vaak alleen opbrengen dankzij hun gezamenlijke inkomen. Valt één van beide inkomens weg, bijvoorbeeld doordat de relatie eindigt of doordat een partner komt te overlijden, dan zijn de huurlasten van de woning niet meer te betalen. Daarom geloven wij dat huurders vaker zouden moeten nadenken over een overlijdensrisicoverzekering. Deze verzekering kun je afsluiten voor het risico van overlijden van de partner. Daardoor kan de achterblijvende partner de huur voor de woning blijven betalen en hier blijven wonen. Voor een paar euro per maand kan een huurder dit risico al afdekken.

Sluit je een overlijdensrisicoverzekering af, dan moet je nadenken welk bedrag je wilt verzekeren. Dit zijn factoren die je daarbij kunt meenemen:

Regelmatig hoor je in het nieuws of tijdens een borrel hoe het behoorlijk verkeerd kan gaan tijdens de wintersport. Een ongeluk op de piste zit in een klein hoekje en soms kun je er zelf helemaal niks aan doen. Bijvoorbeeld als een ongecontroleerde snowboarder of skiër die tegen jou aanbotst. Of je komt terug van een gezellig bezoekje aan een restaurantje op de piste en je ski’s of snowboard zijn verdwenen. Ben je dan wel goed verzekerd?

Het is verstandig om voor je op wintersport vakantie gaat te checken of je goed verzekerd bent. Hoe uitgebreid is jouw reisverzekering? Stel dat je zorg nodig hebt in het buitenland, dan zal dit deels of volledig gedekt zijn op je ziektekostenverzekering. Maar dat geldt niet altijd als de kosten van het ziekenhuis of de kliniek hoger zijn dan in Nederland. Of wat dacht je van de kosten om je met een banaan, of erger nog, met een helikopter van de piste te halen als je iets gebroken hebt? Misschien moet je wel gerepatrieerd worden naar Nederland.

Je kunt je reisverzekering vaak uitbreiden met een wintersportdekking inclusief medische kosten. De dekking kan verschillen per verzekeraar. Controleer bijvoorbeeld of ook diefstal, verlies of beschadiging van dure skispullen is verzekerd en onder welke voorwaarden. Ga je skiën buiten Europa, dan moet je er ook op letten dat je een werelddekking hebt.

Tot slot een paar praktische tips:

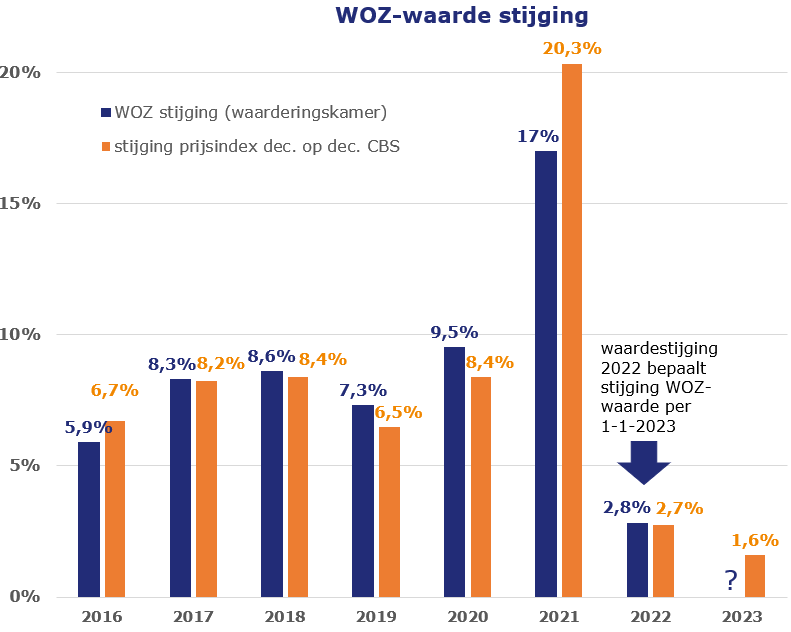

Binnenkort valt de WOZ-beschikking van de gemeente weer op de mat. De WOZ-waarde is de maatstaf voor verschillende belastingen. Dat zijn onder andere de gemeentelijke belastingen, zoals de onroerendezaakbelasting, maar ook het eigenwoningforfait. Dit jaar is de WOZ-waarde voor de meeste huishoudens licht gestegen. Wat betekent dit?

De WOZ-waarde geeft de waarde van de woning weer op 1 januari 2023. Gemiddeld stijgt de WOZ-waarde met 2,8%. Maar dat is slechts een gemiddelde. Hoe jouw WOZ-waarde zich ontwikkelt, is erg afhankelijk van onder andere factoren als je woonplaats, het type woning, de locatie van je woning en of je zonnepanelen hebt.

Je vraagt je misschien af hoe het kan dat de gemiddelde WOZ-waarde stijgt. Vanaf de zomer van 2022 zette toch een daling van de woningprijzen in? Dat klopt, maar over heel 2022 genomen stegen de prijzen toch gemiddeld met maar liefst 13,6%.

Waarom is de stijging van de WOZ-waarde dan slechts 2,8%? Dat komt doordat de WOZ-waarde bepaald wordt op 1 januari van een jaar.

Dat betekent dat je voor de indicatie van de huidige WOZ-waarde veel beter kunt kijken naar de waardestijging van een woning tussen december 2021 en december 2022. Die was 2,7%.

Het Centraal Bureau voor de Statistiek maakte bekend dat de huizenprijzen gedurende 2023 gemiddeld met 2,8% zijn gedaald.

De kans is echter groot dat de WOZ-waarde ook volgend jaar gemiddeld genomen gestegen is, met een percentage rond de 1,6%. Dat is namelijk de gemiddelde huizenprijzenstijging tussen december 2022 en december 2023.

De WOZ-waarde mag dan gemiddeld met “slechts” 2,8% stijgen, de gemiddelde gemeentelijke belastingen gaan met ongeveer 6% omhoog. Dat komt doordat veel gemeenten hun tarieven verhogen voor de onroerendezaakbelasting, afvalstoffenheffing en rioolheffing. Wat jouw verhoging precies is, hangt af van twee factoren: de gemeente waarin je woont en de waardeverandering van de WOZ-waarde.

Uit een onderzoek van Vereniging Eigen Huis onder 110 gemeenten blijkt dat een gemiddeld huishouden in 2024 € 938,- kwijt is aan gemeentelijke belastingen.

De nieuwe WOZ-waarde met peildatum 1 januari 2023 geldt voor de inkomstenbelasting van het belastingjaar 2024. Het bijtellingspercentage voor het eigenwoningforfait is in 2024 gelijk aan 2023, namelijk 0,35%. Iemand met een middeninkomen en een woning met een WOZ-waarde van € 400.000,- op peildatum 1 januari 2022 komt na een gemiddelde stijging van 2,8% uit op een WOZ-waarde van € 411.200,- per peildatum 1 januari 2023 en moet dan op jaarbasis ongeveer € 15,- meer inkomstenbelasting betalen.

Vorig jaar maakten ruim dubbel zoveel mensen bezwaar tegen de hoogte van de WOZ-waarde in vergelijking met 2022. Het aantal bezwaren lag rond de 600.000 en veel gemeenten hadden moeite om de bezwaren binnen een redelijke termijn te behandelen.

Er zijn twee belangrijke oorzaken voor het grote aantal bezwaren in 2023. Dat was in de eerste plaats de forse stijging van de WOZ-waarde. De stijging was gemiddeld 17%. Veel mensen hadden het gevoel dat die stijging van de WOZ-waarde niet in overeenstemming was met de werkelijke stijging van hun woningwaarde. Dat kwam mede doordat het woonsentiment was omgeslagen op het moment dat zij de envelop van de gemeente ontvingen. Die omslag was dus alleen pas gekomen ná de peildatum van de WOZ-waarde.

Een tweede belangrijke factor zijn de commerciële bureaus die op no cure no pay-basis kunnen uitzoeken of je WOZ-waarde omlaag kan. Het nadeel van dit soort bureaus is dat gemeenten er een extra kostenpost aan hebben, die vaak weer doorberekend wordt in een hoger tarief voor de onroerendzaakbelasting. Uiteindelijk lijden alle inwoners van een gemeente daaronder. Wel zijn die bureaus een uitkomst voor mensen die het moeilijk vinden om zelf een bezwaar op te stellen. Overigens biedt onder meer Vereniging Eigen Huis op haar site een voorbeeld-bezwaarschrift en kun je zelf ook op zoek gaan naar vergelijkbare woningen om te bepalen of je WOZ-waarde terecht is. Uit onderzoek van de Waarderingskamer blijkt dat in 2022 gemiddeld 45% van de bezwaren werd gehonoreerd van mensen die zelf een bezwaar opstelden, tegenover 27% van de bezwaren die opgesteld waren door een bureau.

Nog een tip: veel gemeenten zien liever dat je eerst rechtstreeks met hen contact opneemt als je het niet eens bent met de WOZ-waarde dan dat je meteen een bezwaar indient. Houd wel de termijn van zes weken in de gaten. Alleen binnen die tijd mag je een bezwaar indienen.

Heb je een hypotheek zonder NHG? Dan kom je misschien in aanmerking voor een lagere rente. Hoe zit dat? Als je een hypotheek zonder NHG hebt, dan betaal je een renteopslag. Die renteopslag is afhankelijk van hoe hoog je hypotheek is ten opzichte van de waarde van de woning. Heb je bijvoorbeeld (deels) een annuïteiten- of lineaire hypotheek, dan daalt je hypotheekschuld elk jaar. Maar nog veel belangrijker: de afgelopen jaren zijn de meeste woningen fors in waarde gestegen. Dat is in eerste instantie gunstig voor de geldverstrekker, want de hypotheekschuld is veel kleiner geworden ten opzichte van de woningwaarde. De geldverstrekker ontvangt daardoor in feite een hogere rentevergoeding dan passend is bij het risico dat de geldverstrekker op dit moment loopt om het geld niet volledig terugbetaald te zien.

Bij veel geldverstrekkers heb je de mogelijkheid om een verlaging van de renteopslag aan te vragen als je kunt aantonen dat de waarde van je woning is gestegen. Bij sommige geldverstrekkers moet dat met een taxatierapport, maar andere geldverstrekkers gaan akkoord met de WOZ-waardebepaling. Dat kan je wellicht één tiende tot enkele tienden rente schelen. Daarbij geldt dat hoe langer geleden je de rente voor het laatst hebt vastgezet, hoe hoger waarschijnlijk de opslag is die voor jou gerekend wordt. De rente-opslagen voor hypotheken zonder NHG zijn de afgelopen jaren namelijk steeds kleiner geworden. Maar om te bepalen of je naar een lagere rente-opslag kunt, wordt gekeken naar de oorspronkelijke rente-opslagen aan het begin van de rentevaste periode.

Stel: je hebt een paar jaar geleden een woning gekocht van € 400.000,-. Je hebt een volledige annuïteitenhypotheek afgesloten zonder Nationale Hypotheek Garantie (NHG) van € 400.000,- tegen een rente van 2,7%. De renteopslag ten opzichte van een NHG-hypotheek was 0,5%. Stel: deze woning is nu in waarde gestegen naar € 650.000,-. Bovendien is je hypotheek door aflossingen gedaald naar € 355.000,-. De verhouding van de hypotheek ten opzichte van de woningwaarde is dan gedaald van 100% naar 55%.

Hoogstwaarschijnlijk kan de renteopslag omlaag, misschien wel met 0,3% à 0,4%. Dat scheelt je enkele tientjes per maand.

Voor het Algemeen Dagblad (AD) zette van Bruggen Adviesgroep de belangrijkste zes veranderingen in 2024 op een rij, die spelen als je in woning wilt kopen:

Voor aflossingsvrije hypotheken betaal je bij de meeste geldverstrekkers een renteopslag. Bij veel geldverstrekkers ligt die opslag tussen de 0,1% en 0,15%. Het goede nieuws is dat die opslag een stuk lager is dan 5 jaar geleden. Toen lag de renteopslag vaak nog tussen de 0,15% en de 0,3%. De gemiddelde opslag die geldverstrekkers (die met een opslag werken) rekenen voor aflossingsvrije hypotheken is dus bijna gehalveerd.

Het slechte nieuws is dat vijf jaar geleden nog 45% van de geldverstrekkers geen renteopslag hanteerde voor aflossingsvrije hypotheken, terwijl er nu nog maar een paar geldverstrekkers van zo’n opslag afzien.

Geldverstrekkers vinden dat ze een renteopslag voor aflossingsvrije hypotheken mogen rekenen. Ze lopen meer risico dan bij een annuïteiten- of lineaire hypotheek dat ze een deel van hun geld niet terugkrijgen als de klant in de betalingsproblemen komt en de woning gedwongen moet verkopen. Dat extra risico komt doordat de hypotheekschuld bij een aflossingsvrije hypotheek gelijk blijft, terwijl die bij een annuïteiten- of lineaire hypotheek gedurende de rentevaste periode daalt. Moet de woning met verlies gedwongen verkocht worden, dan is het verlies voor de geldverstrekker bij een aflossingsvrije hypotheek groter dan bij een annuïteitenhypotheek.

Theoretisch klopt dit, maar de vraag is hoe groot dit risico in de praktijk is. Helaas zijn de verliescijfers van geldverstrekkers niet openbaar. Kijken we naar de verliescijfers van Nationale Hypotheek Garantie (NHG), dan valt op dat die extreem laag zijn. Tot en met het derde kwartaal van 2023 zijn 15 verliesdeclaraties gehonoreerd op ongeveer 1,3 miljoen uitstaande NHG-garanties. Ook als we rekening houden met minder positieve omstandigheden op de woningmarkt, lijkt een rente-opslag van hoogstens één of twee honderdsten veel reëler. Het is namelijk ook nog zo dat een aflossingsvrije hypotheek tegenwoordig hoogstens 50% van de waarde van de woning mag zijn. Een aflossingsvrije hypotheek is dan ook vaak een onderdeel van een combinatiehypotheek. Daarbij is het aflossingsvrije deel vaak maar een klein onderdeel van de totale hypotheek.

Voor geldverstrekkers is de opslag een makkelijke manier om meer rendement te maken op vooral bestaande klanten die een aflossingsvrije hypotheek hebben. Een tiende meer rente kost voor de meeste consumenten hoogstens een paar tientjes extra per maand. Voor geldverstrekkers met een hypotheekportefeuille waarvan een substantieel deel aflossingsvrij is, gaat het wel om forse bedragen. Dat geldt zeker als zij 0,2% extra rente rekenen, zoals sommige geldverstrekkers doen.

De koudste tijd van het jaar is aangebroken. Buiten vriest en sneeuwt het. En binnen? Daar houd je het het liefst aangenaam warm. Maar hoe doe je dat zonder dat je gasrekening opeens door het dak schiet? Wij delen 10 praktische tips.

In met name oudere woningen gaat vaak veel warmte verloren door kiertjes en gaten. Denk aan gaten in muren, gaatjes tussen het kozijn en het raam of deuren die net niet helemaal goed sluiten. Het is zonde als je daardoor deels stookt voor de mussen.

Kijk daarom of je met een simpele oplossing de kieren en gaten kunt dichten. Vul ze bijvoorbeeld met kit of gebruik tochtstrips om tocht tegen te gaan. Je kunt ook een klusjesman inschakelen om dit alles voor je te doen.

Ben je een groot deel van de dag in één kamer? Overweeg dan om alleen die kamer te verwarmen. Als je de deur van de kamer sluit, blijft de warmte beter in die kamer hangen. Je hoeft dan de gang of overloop niet ook nog te verwarmen.

Heb je een open trap? Dan kan daar veel warmte door naar boven of beneden ontsnappen. Een tijdelijke oplossing is om een gordijn of laken voor de trap te hangen. Daardoor kan er minder warmte verloren gaan.

Met een verwarming verwarm je de hele ruimte. Met een warmtedeken of -kussen houd je alleen jezelf warm. Zeker als je in je eentje in een ruimte bent, bijvoorbeeld wanneer je thuiswerkt, is dat een slimme manier om jezelf te verwarmen.

Naast gewone plaids en kussens, bestaan er ook speciale warmtedekens en -kussens. Die zijn er al vanaf een paar tientjes. Je laadt ze op aan het stopcontact, waarna ze een paar uur warm blijven. Zo kun je jezelf met elektrische warmte verwarmen, zonder dat de verwarming aan hoeft.

Vanaf 2026 ben je verplicht om, als je je cv-ketel vervangt, deze voor een minimaal hybride warmtepomp in te ruilen. Dat is niet zonder reden: warmtepompen zijn een duurzamere manier om je huis te verwarmen dan cv-ketels. Een warmtepomp haalt warmte uit de buitenlucht, het grondwater of de bodem. De pomp gebruikt die warmte vervolgens om je huis op te warmen.

Houd er wel rekening mee dat een warmtepomp veel elektriciteit kost. Daarom kiezen mensen er steeds vaker voor om bij een warmtepomp ook zonnepanelen te kopen. Zo kun je de elektriciteit voor de warmtepomp duurzaam opwekken.

Nog een slimme zet is vloerverwarming nemen. Traditionele radiatoren moeten opwarmen tot temperaturen van wel 65 tot 75 graden om een ruimte goed te verwarmen. Vloerverwarming hoeft maar tot ongeveer 29 graden op te warmen om je ruimte aangenaam warm te maken. Dat maakt het een meer energiezuinige manier van verwarming.

Dit komt doordat vloerverwarming de vloer direct verwarmt, waardoor de warmte niet eerst de hele kamer door hoeft te gaan. Dit zorgt voor een meer gelijkmatige warmteverdeling. Dat voelt aangenamer én verlaagt de gasrekening.

Moet jij wel heel flink stoken voordat het aangenaam warm is in je woning? Een relatief betaalbare tussenoplossing is om een draagbare elektrische kachel of een infraroodpaneel te nemen. Daarmee kun je specifieke hoekjes van een ruimte verwarmen. Dat kan bijvoorbeeld handig zijn voor een thuiswerkplek waar de radiator niet optimaal werkt.

Isolatiemateriaal is één van de belangrijkste manieren om je huis energiezuiniger te maken. Veel warmte ontsnapt uit het huis doordat de muren, het dak of de vloer de warmte niet goed binnen houden. Is dat bij jou ook het geval?

Schakel dan eens een isolatiebedrijf in om te kijken naar de mogelijkheden. Vloer-, dak-, spouwmuur- of gevelisolatie kan al een groot verschil maken.

De verwarming hoeft niet altijd aan te staan. Je zet hem waarschijnlijk ’s avonds al uit of lager dan overdag. Maar er zijn nog een paar slimme tips om je verwarming minder te hoeven gebruiken:

Gordijnen zijn een ideale manier om te voorkomen dat de warmte door de ramen vervliegt. Neem bij voorkeur dikke gordijnen. Die houden de warmte nog beter binnen. Sluit de gordijnen ’s avonds om de warmte beter in huis te houden.

Met een luchtbevochtiger kun je warmte beter in je woning houden. Zo’n apparaat maakt de lucht in huis vochtiger. Dat is handig, want vochtige lucht voelt vaak warmer aan dan droge lucht. Zeker het overwegen waard dus, zo’n apparaat. Dat geldt met name voor kamers waar je vaak en veel bent.

En onze belangrijkste tip om je huis beter warm te houden: verduurzaam je woning. Daarmee ga je voor een blijvende oplossing om je woning aangenaam warm te houden én de gas- en energierekening te verlagen. Je kunt bijvoorbeeld denken aan een warmtepomp, nieuw isolatiemateriaal, betere beglazing of zonnepanelen op het dak.

Hoe je verduurzaming financiert? Daar praten onze financieel adviseurs je graag vrijblijvend over bij. Wist je dat je meer kunt lenen als je een deel van je hypotheek voor verduurzaming gebruikt? Wellicht zijn er ook voor jou interessante mogelijkheden.

Plan een gratis en vrijblijvend gesprek. Dan kijken onze adviseurs graag mee wat voor jou mogelijk is.

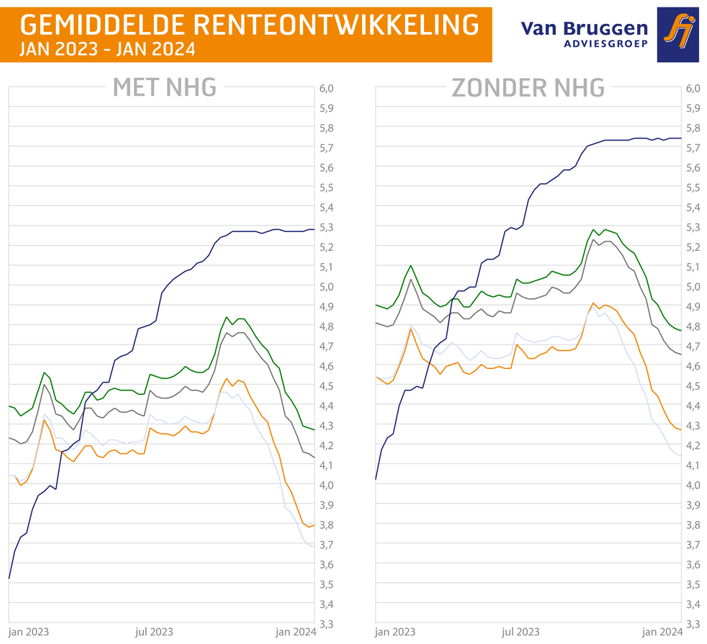

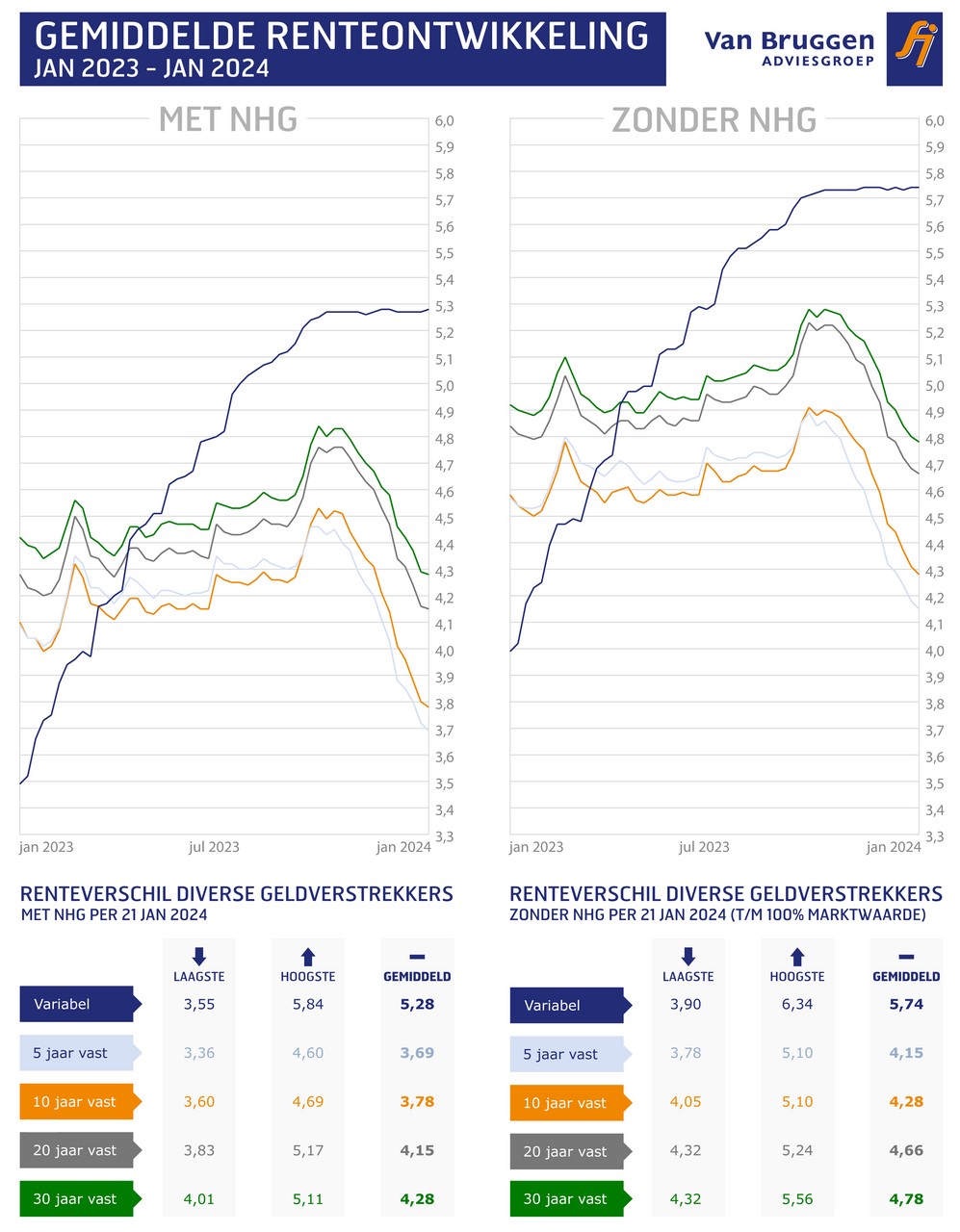

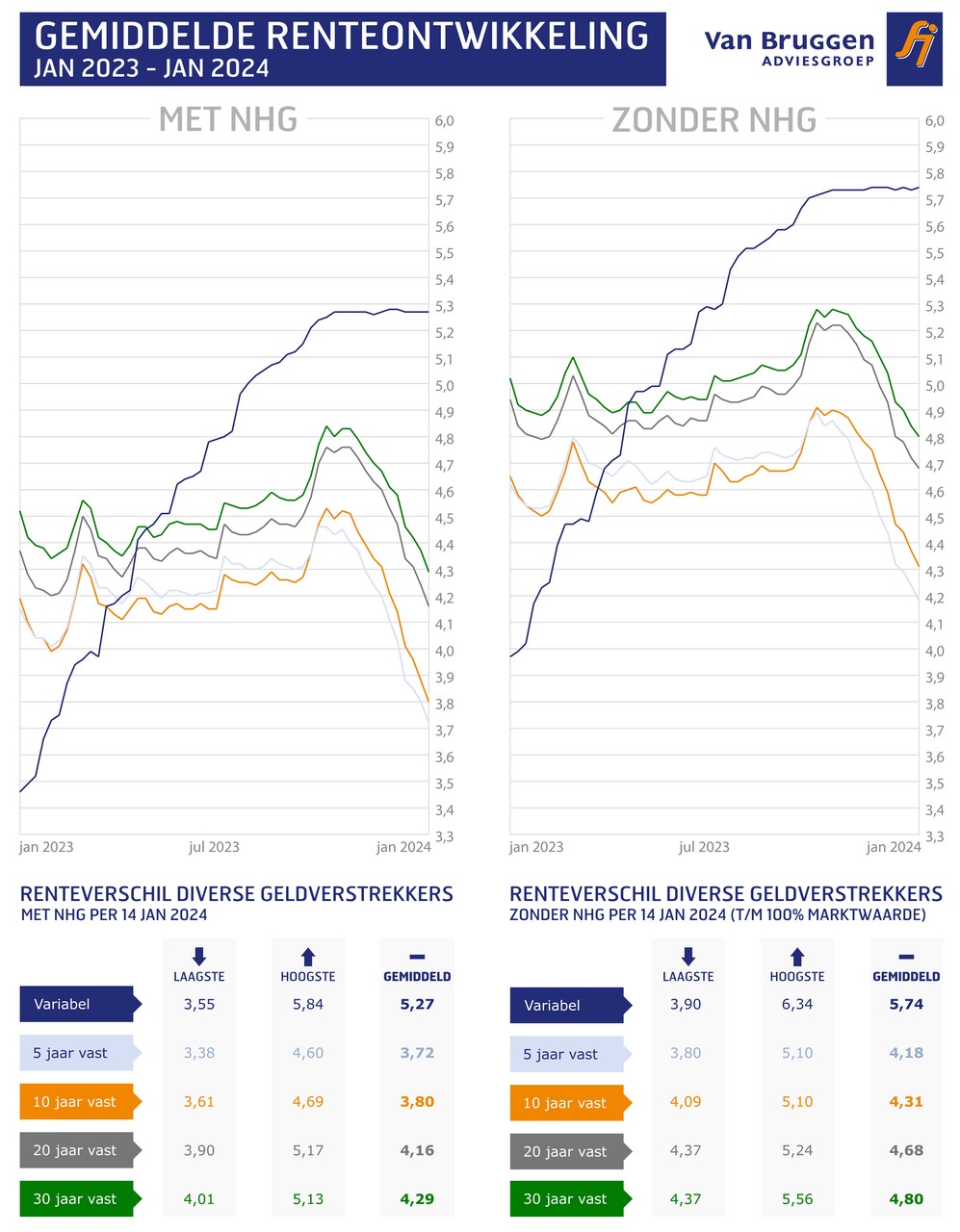

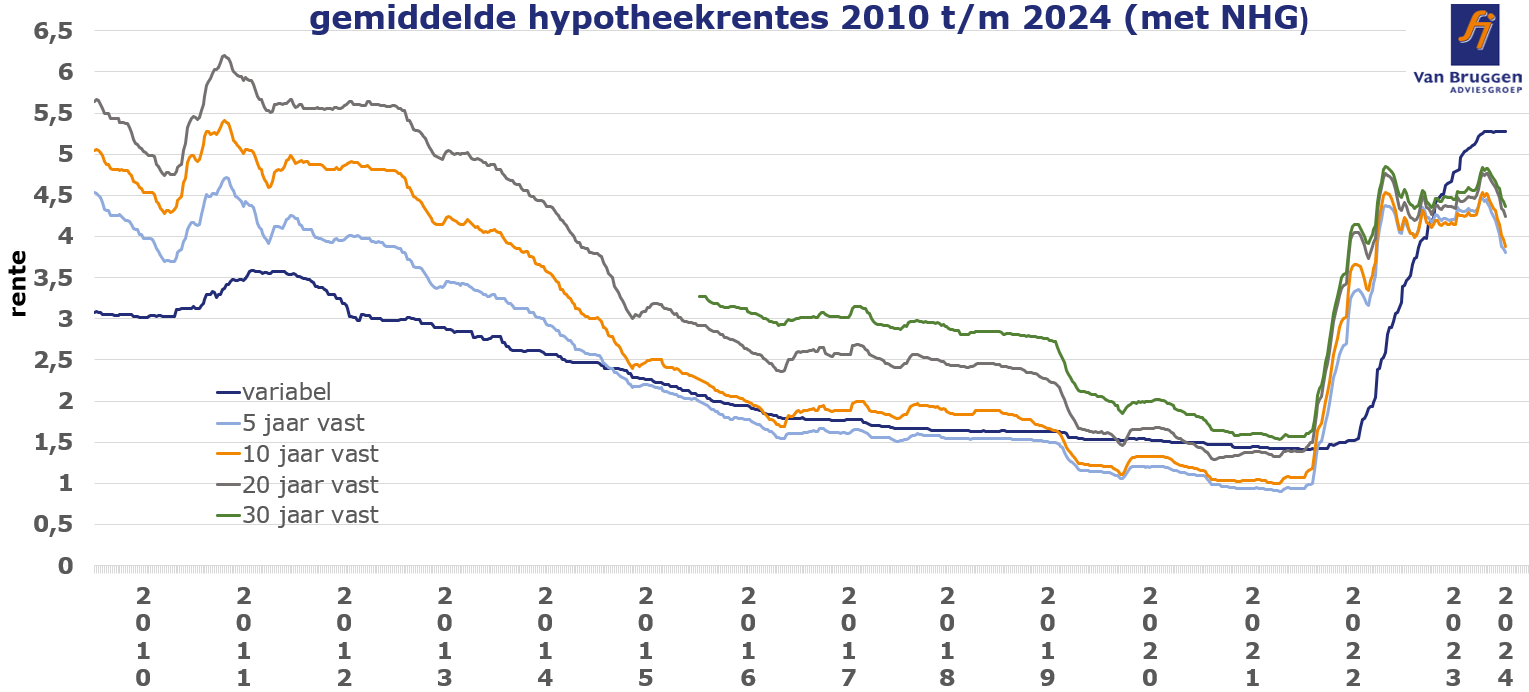

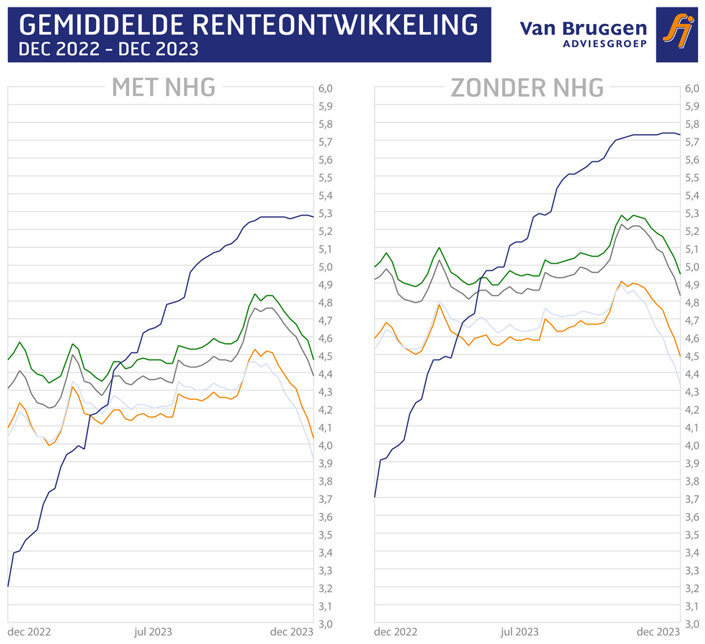

Geldverstrekkers hebben er zin in. Een nieuw jaar betekent voor veel geldverstrekkers een nieuwe doelstelling over hoeveel hypotheken of, beter nog, hoeveel hypotheekomzet zij dit jaar willen behalen. Een extra uitdaging daarbij is de krimpende hypotheekmarkt. In 2023 werden veel minder hypotheken afgesloten dan in 2022. In 2024 zal het aantal afgesloten hypotheken op ongeveer hetzelfde aantal uitkomen als in 2023, of misschien nog wel lager. Geldverstrekkers moeten dus veel uit de kast trekken om hun eigen aantal afgesloten hypotheken op peil te houden. Daarom zien we nu dalende hypotheekrentes. Dat gaat tegen de trend in, want de rentes op de financiële markten stijgen juist licht. Onderstaande grafiek laat goed de dalende hypotheekrentes zien.

Het goede nieuws is dat de vaste hypotheekrentes al elf weken op rij dalen. De grootste daling zien we bij de rentevaste periodes van 5 en 10 jaar. De daling van de gemiddelde hypotheekrentes met NHG is sinds eind oktober meer dan 0,7%-punt. Dat komt voor de 10 jaar vaste hypotheekrente met NHG neer op een daling van 15% ten opzichte van de rente eind oktober. De rentedaling voor 20 en 30 jaar vast is iets minder hard, met respectievelijk 0,6% en 0,55%. Ook zien we dat de hypotheekrentes zonder NHG iets minder hard dalen dan de rentetarieven voor hypotheken met NHG.

Of de hypotheekrentes blijven dalen, is op voorhand niet met zekerheid te zeggen. Dat is afhankelijk van een groot aantal factoren. Wij verwachten dat de daling hierna trager zal gaan. Afgelopen week zagen we al dat niet alle geldverstrekkers meedoen met de renteverlagingen. Ongeveer 3 op de 5 geldverstrekkers verlaagde afgelopen week de hypotheekrentes. De kans is groot dat geldverstrekkers voorzichtig aan gaan doen met rentverlagingen.

De belangrijkste reden? De rentes op de financiële markten zijn de laatste drie weken licht aan het stijgen. Al zagen we de laatste 2 dagen van vorige week een lichte daling.

Je ziet duidelijk de tegendraadse beweging als je de ontwikkeling van de 10 jaar vaste hypotheekrente (de blauwe lijn) afzet tegen de ontwikkeling van de rente voor Nederlandse staats-leningen van 10 jaar (de oranje lijn).

Het is niet raar dat de rentes op de financiële markten overall licht stijgen. De afgelopen maanden was het positieve nieuws over de inflatieontwikkeling al verwerkt in de rentetarieven. Beleggers werden weer met beide benen op de grond gezet door een hogere inflatie van 2,9% in de eurozone over de maand december, tegenover 2,4% in november. In de Verenigde Staten vielen de banencijfers hoger uit, waardoor de Fed (de centrale bank van de VS) de eerste renteverlaging voor 2024 waarschijnlijk verder voor zich uitschuift. Het wordt interessant hoe de rentes op de financiële markten zich gaan ontwikkelen.

Toch zijn de vooruitzichten voor geheel 2024 positief. De hypotheekrentes zullen naar onze verwachting binnenkort ook pas op de plaats maken. Het snelle tempo van verlagingen van de afgelopen twee maanden zal niet doorzetten. Zo nu en dan kan er best een renteverhoging komen. Maar wij achten de kans groot dat de trend in 2024 vooral dalend zal zijn. Daarbij is de voornaamste vraag met welk percentage de hypotheekrente zal dalen. Overigens kunnen onverwachtse gebeurtenissen altijd roet in het eten gooien bij dit zonnige plaatje. Denk aan internationale conflicten die verder escaleren of ontwikkelingen die we nu nog niet kunnen voorzien.

Nieuwbouw cruciaal voor “treintjes” verkoop bestaande woningen

De NVM maakte bekend dat het woningaanbod in het vierde kwartaal van 2023 verder gedaald is. Dat is een zorgwekkende ontwikkeling, waarbij de achterblijvende bouw en oplevering van nieuwbouwwoningen een belangrijke rol speelt. Voor de doorstroming op de woningmarkt zijn namelijk “treintjes” van woningverkopen heel belangrijk.

Aan het begin van een treintje heb je vaak een starter die een woning wil kopen. Als een starter een nieuwbouwwoning koopt, heeft dat geen verder effect op de koopwoningmarkt. Koopt een starter een bestaande koopwoning? Dan heeft dit tot gevolg dat de verkoper zijn woning wil verkopen. Er ontstaat een treintje als deze woningverkoper op zijn beurt een andere, veelal duurdere, koopwoning koopt. Die woning heeft ook weer een verkoper. Het treintje wordt steeds langer, totdat er een verkoper is die geen bestaande koopwoning koopt. Dat kan bijvoorbeeld zijn omdat de verkoper is overleden en de nabestaanden de woning verkopen, of omdat de verkoper naar een huurwoning, verzorgingstehuis of het buitenland gaat. Maar de belangrijkste reden is als een verkoper een nieuwbouwwoning koopt.

Nu de oplevering van én de bouwplannen voor nieuwbouw een dalende lijn vertonen, gaat dit steeds meer invloed hebben op de bestaande koopwoningmarkt. Potentiële starters zijn er genoeg. Ook zijn er genoeg huizenbezitters die naar een andere koopwoning willen verhuizen, maar dan moeten zij wel een andere woning kunnen vinden. Als de laatste wagon van het “treintje” (namelijk een nieuwbouwwoning kopen en de huidige woning verkopen) stokt, zal het aanbod op de bestaande woningmarkt verder krimpen.

Het is dan ook te hopen dat een nieuw kabinet de nieuwbouw een extra impuls kan geven. Daarbij moeten we er rekening mee houden dat het plannen en bouwen van nieuwbouw een behoorlijke doorlooptijd kent. Een gunstige ontwikkeling is in ieder geval dat de rente aan het dalen is. Dat is gunstig voor aannemers, maar ook voor nieuwbouwkopers. Daarnaast lijken de prijzen voor veel bouwmaterialen gunstiger te zijn dan de afgelopen jaren.

Chris van Zantwijk van de NVM maakte in het NVM-persbericht nog een belangrijke opmerking: “Laten we ons bij nieuwbouw niet blind staren op alleen starterswoningen, maar juist ook woningen voor doorstromers en senioren realiseren.” Als de focus alleen ligt op starters, dan is dat niet goed voor de doorstroming op de bestaande koopwoningmarkt. Bovendien zijn er minder beleggers te vinden die willen investeren in alleen het goedkope segment. Als er voldoende gebouwd wordt, ontstaat er vanzelf doorstroming, waardoor starters ook op de bestaande woningmarkt betaalbare woningen kunnen kopen.

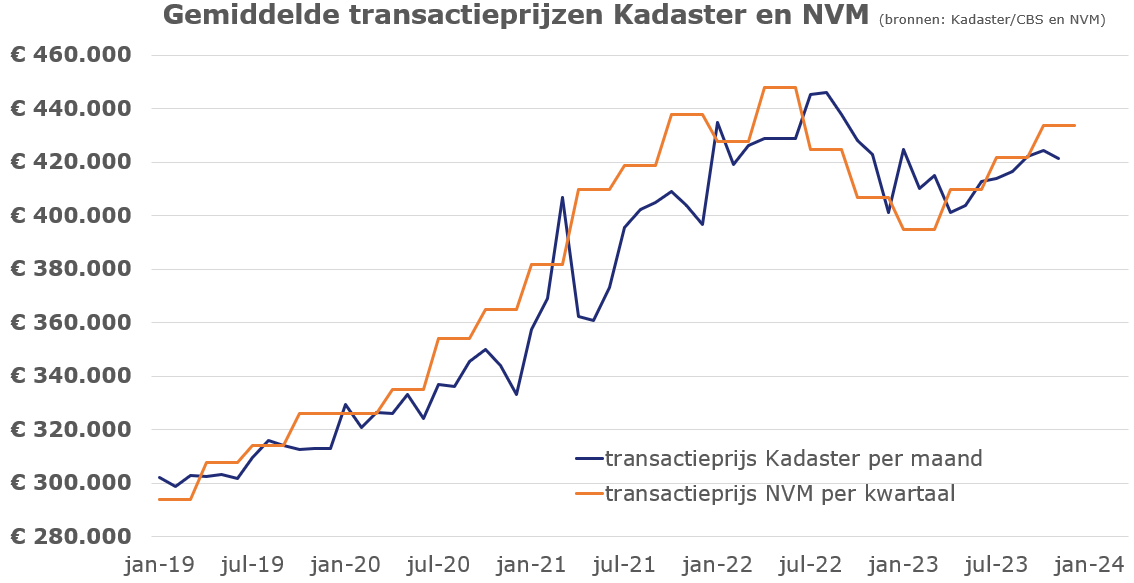

Bij een grote vraag naar koopwoningen en een beperkt aanbod is het heel logisch dat de huizenprijzen stijgen. Dat zal versterkt worden door de dalende hypotheekrente, stijgende inkomens en de nieuwe hypotheeknormen. Die factoren zorgen voor een hogere leencapaciteit en leiden in een markt met weinig aanbod tot hogere prijzen. De transactieprijs van de NVM stijgt al drie kwartalen op rij en de kans is groot dat die stijging doorzet en we in 2024 over het hoogtepunt van 2022 heen gaan.

Afgelopen jaar zagen we dat het aantal hypotheekaanvragen voor woningaankopen bij starters nagenoeg gelijk was aan het aantal in 2022. Maar het aantal hypotheekaanvragen van doorstromers (koopwoningeigenaren die een volgende woning kopen) daalde in 2023 met 14%. Ten opzichte van 2020 zagen we zelfs een afname van meer dan 32%.

We zien dat starters ondanks de fors gestegen hypotheekrente nog steeds heel graag de woningmarkt willen betreden. Dat is ook niet zo raar. Voor veel starters is de urgentie heel hoog. Dat is bij doorstromers anders: zij hebben al een dak boven hun hoofd. Sommige doorstromers willen wel graag naar een andere koopwoning, maar alleen onder bepaalde omstandigheden.

Een belangrijke bottleneck voor veel doorstromers is de hogere hypotheekrente. De afgelopen jaren hebben veel huizenkopers en huizenbezitters net tegen een heel lage hypotheekrente hun hypotheek afgesloten of overgesloten. Dat betekent dat ze relatief lage hypotheeklasten hebben. Als zij een andere, duurdere woning kopen, dan kunnen ze hun bestaande hypotheek (inclusief lage hypotheekrente) vaak meenemen. Maar voor het deel dat ze extra nodig hebben, moeten ze wel de huidige, hogere hypotheekrente betalen. Psychologisch doet dat wat met doorstromers, omdat ze de hypotheeklasten fors zien toenemen als gevolg van het extra hypotheekdeel dat ze tegen de hoge rente moeten lenen.

In feite zijn starters veel slechter uit. Zij moeten tenslotte over het gehele hypotheekbedrag de huidige hoge rente betalen. Maar starters hebben de nieuwe werkelijkheid van de hogere rente meer geaccepteerd dan doorstromers. Ze kunnen niet anders als ze een koopwoning willen bemachtigen.

Het goede nieuws is dat de hypotheekrente aan het dalen is. We verwachten dan ook dat meer doorstromers de stap willen zetten naar een volgende woning.

Achteraf gezien kunnen we zeggen dat het begin van het tweede kwartaal in 2023 een prima moment was om een huis te kopen, als we kijken naar de waardeontwikkeling. Maar psychologisch gezien hadden veel doorstromers sinds de zomer van 2022 minder zin om hun woning te verkopen. De prijzen daalden. Dan is het lastig om te accepteren dat je misschien een lagere waarde voor je eigen woning moet accepteren bij verkoop.

Wat mensen zich soms niet realiseren, is dat verkopen in een dalende woningmarkt voor veel mensen juist gunstiger is. Je krijgt minder voor je eigen woning, maar je hoeft ook minder te betalen voor je volgende koopwoning. Omdat veel mensen er een duurdere woning voor terugkopen, is het prijsvoordeel van de aan te kopen woning in een dalende markt vaak groter dan het nadeel van de lagere prijs voor de verkochte woning.

Ondanks dit gegeven verwachten wij dat de stijgende huizenprijzen meer doorstromers zal stimuleren om een ander huis te kopen en hun huidige woning te verkopen.

Wij verwachten dat in 2024 meer doorstromers geïnteresseerd zijn in de aankoop van een andere woning. De grote vraag blijft wel of het ook gaat lukken om een interessante nieuwe koopwoning te vinden. Het beperkte aanbod van woningen blijft ook voor de doorstromer een struikelblok.

De mogelijkheden voor eenverdieners op de woningmarkt zijn toegenomen. Dat blijkt uit een analyse van Van Bruggen Adviesgroep en Independer. Door de groei van het gemiddeld inkomen valt het maximale hypotheekbedrag hoger uit in 2024. Ook alleenstaande starters met een vitaal beroep hebben meer kansen, door verbeterde cao’s in bijvoorbeeld de zorg en het onderwijs.

Het inkomen van een alleenstaande woningzoeker lag in 2023 gemiddeld 7,6 procent hoger dan in 2022, zo blijkt uit cijfers van Independer. “Het verschil tussen het inkomen wat woningzoekers in de maximale hypotheekberekening invullen en de eenverdieners die er daadwerkelijk in slagen om een woning te kopen, wordt steeds kleiner”, aldus Marga Lankreijer, hypotheekexpert van Independer.

Van Bruggen Adviesgroep ziet relatief steeds meer alleenstaanden een huis kopen. “In 2024 verwachten wij dat deze groep groter wordt. Naast de stijging van het inkomen neemt de betaalbaarheid toe door de dalende hypotheekrente en gunstigere hypotheeknormen”, stelt Oscar Noorlag, hypotheekexpert van Van Bruggen Adviesgroep.

Ook alleenstaande leraren in het lager- en voortgezet onderwijs hebben in 2024 meer kans op het bemachtigen van een koopwoning, mede door het verbeterde cao-akkoord. Waar een startende docent begin 2023 zelf gemiddeld maximaal een hypotheek kon krijgen van 175.000 euro, kan die begin 2024 liefst 204.000 euro lenen. Koopt hij of zij een woning met een A of B-energielabel dan is dit zelfs 214.000 euro.

Volgens cijfers van HDN over 2023 hebben de meeste Nederlanders ongeveer 42.000 euro aan eigen vermogen, uit spaargeld of middels een schenking, wat gebruikt wordt voor de aanschaf van een woning. “Dat zou betekenen dat een alleenstaande, beginnende leraar ongeveer 256.000 euro te besteden heeft als hij een woning met een energielabel A of B koopt”, aldus Lankreijer, die een vergelijkbare situatie ziet bij (startende) verpleegkundigen. “Door de verbeterde cao en nieuwe hypotheeknormen kunnen verpleegkundigen in 2024 liefst vijftien tot twintig procent meer lenen dan begin vorig jaar.”

Hoewel de leencapaciteit van veel Nederlanders groeit, stijgen ook de huizenprijzen sinds de tweede helft van 2023. “De prijzen zullen naar verwachting doorstijgen, mogelijk met meer dan vijf procent. Desondanks loont het om opnieuw te inventariseren hoeveel hypotheek je kan krijgen. Voor meer eenverdieners komt het kopen van een woning in 2024 binnen bereik”, aldus Noorlag.

Ook voor stellen verandert de maximale hypotheek in 2024. Het gezamenlijk inkomen van een woningzoekend stel is gemiddeld minder hard gestegen dan onder eenverdieners. Voor sommige stellen pakken de nieuwe hypotheeknormen bovendien minder gunstig uit dan voor alleenstaanden, waarschuwt Noorlag. Ook het verschil tussen zoekers en hypotheeksluiters werd groter in 2023 onder stellen, ten opzichte van 2022.

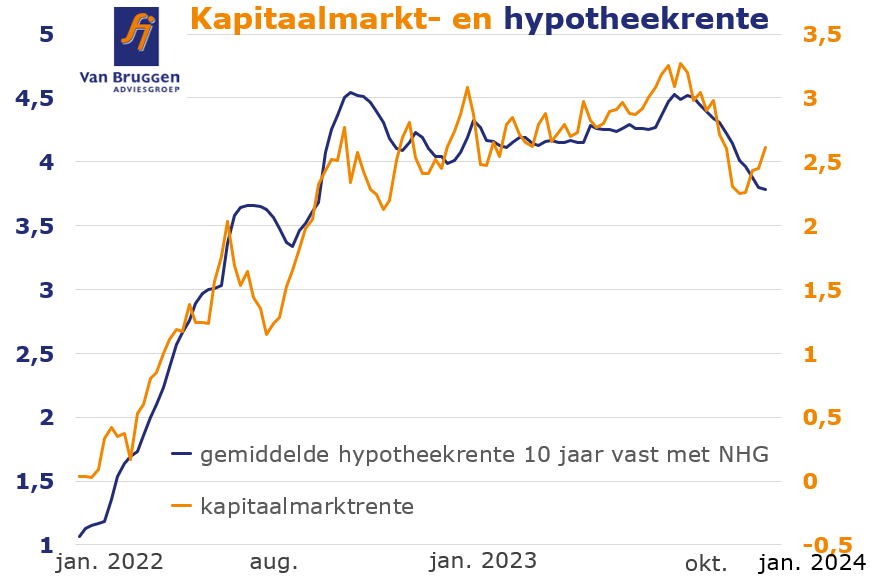

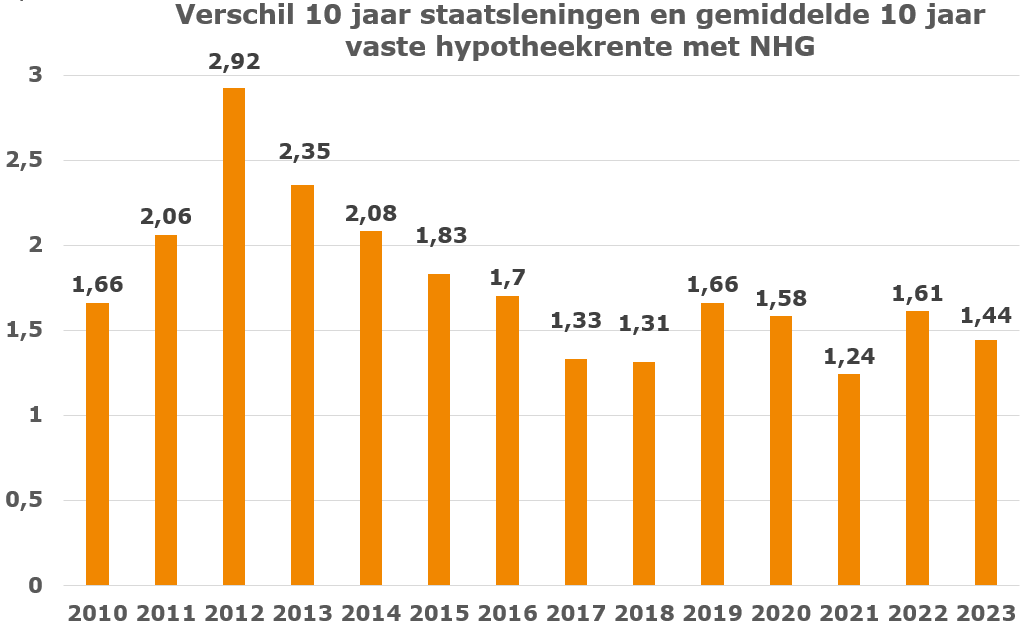

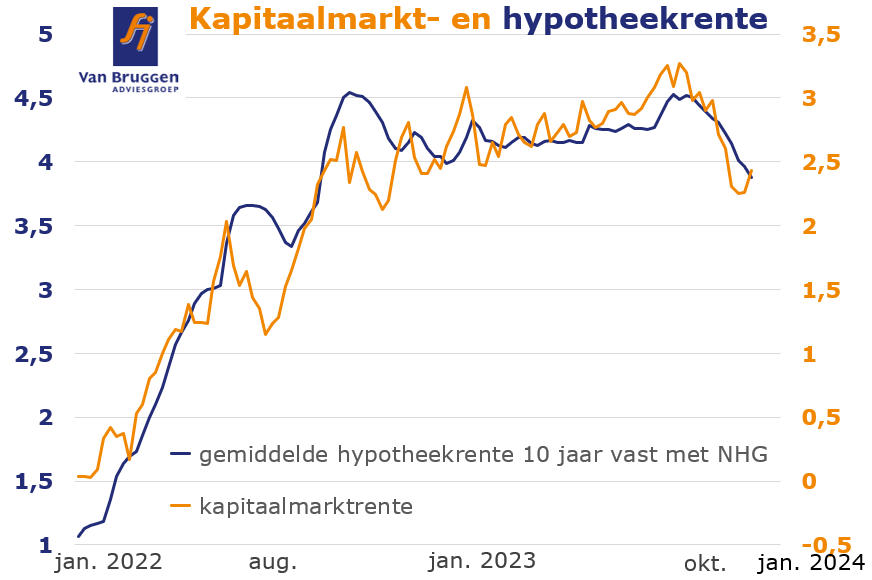

Een goede graadmeter voor de concurrentie op de Nederlandse hypotheekmarkt is het verschil tussen de gemiddelde rente voor staatsleningen voor 10 jaar en de gemiddelde hypotheekrente voor 10 jaar vast met NHG. Naar mate de concurrentie groter is, zien we over het algemeen dat het verschil kleiner wordt.

In de crisisjaren 2010 tot en met 2013 zien we dat het verschil behoorlijk oploopt. Dat kwam enerzijds doordat de concurrentie afnam, doordat enkele geldverstrekkers de Nederlandse hypotheekmarkt vaarwel zegden en sommige andere geldverstrekkers veel minder geïnteresseerd waren om veel hypotheken weg te zetten, door de toegenomen risico’s op de hypotheekmarkt. Overigens speelde toen ook mee dat geldverstrekkers relatief gezien een stuk duurder moesten lenen dan de overheid.

Als we 2023 vergelijken met 2022 dan zien we dat het verschil iets is afgenomen. Dat heeft er onder andere mee te maken dat veel geldverstrekkers op een stuk kleinere hypotheekmarkt hun hypotheekvolume op peil willen houden. Het makkelijkste middel om dit te realiseren is te concurreren met een scherp rentetarief. Omdat de hypotheekmarkt in 2024 naar verwachting op een vergelijkbaar of iets lager niveau uitkomt in vergelijking met vorig jaar, verwachten wij dat de concurrentie ook in 2024 fors zal zijn.

De forse concurrentie zien we ook terug bij de hypotheekrente ontwikkeling in het nieuwe jaar. Terwijl de rentes op de financiële markten licht omhoog gingen, verlaagden veel geldverstrekkers hun vaste hypotheekrentes (zie bijlage). De gemiddelde vaste hypotheekrentes gingen met 0,05% tot en met 0,08% omlaag.

Bijna alle geldverstrekkers verlaagden in de eerste week van het nieuwe jaar hun hypotheekrentes, maar in sommige gevallen ging het alleen om een verlaging van de rente voor een beperkt aantal rentevaste periodes. De belangrijkste uitzondering was de Rabobank die geen verlaging doorvoerde afgelopen week, maar dat deze week goed maakt met extra grote verlagingen tot wel 0,15% voor onder andere enkele van de populairste rentevaste periodes met NHG.

Dat de rentes op de financiële markten een pas op de plaats maken is niet heel verrassend. De afgelopen twee maanden waren de rentes fors gedaald door het optimisme onder beleggers dat de inflatie sterk op zijn retour is en ze steeds eerder in 2024 een renteverlaging verwachten van de centrale banken. Op een bepaald moment zit al dat positieve nieuws verwerkt in de rentes en is het wachten op nieuw positief nieuws, voordat de rentes weer serieus verder omlaag kunnen. Of juist weer iets omhoog kunnen gaan, als er negatief nieuws komt. Zoals bijvoorbeeld een vertraging in de daling van de inflatie of zelfs een korte stijging.

Zijn de hypotheekrentes op dit moment hoog? Ja, als je dat vergelijkt met een groot deel van de afgelopen 10 jaar wel. Maar in de jaren 2010 tot en met 2013 lagen de hypotheekrentes nog een stukje hoger en dat gold ook voor veel van de jaren voor 2010.

Nog een paar opvallende zaken als we kijken naar bovenstaande grafiek:

Het Centraal Bureau voor de Statistiek (CBS) maakte vorige week bekend dat de inflatie over de maand december bij een snelle berekening uit kwam op 1,2%. In november kwam de inflatie nog uit op 1,6%. Over heel 2023 zijn consumentengoederen en -diensten 3,8% duurder dan in 2022.

Dat betekent dat we ook de prijsontwikkeling van huizen zouden moeten corrigeren voor de inflatie. Want we kunnen met een euro nu niet alleen minder consumentengoederen en -diensten kopen, maar ook minder huis.

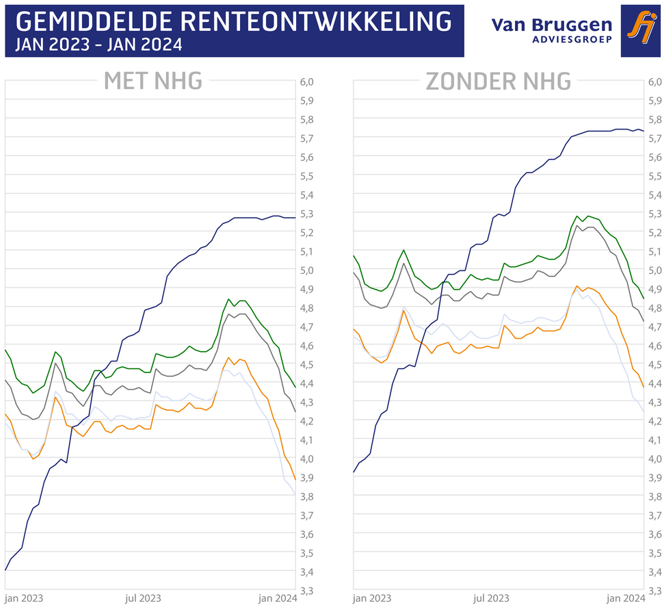

Ontwikkeling hypotheekrentes afgelopen 12 maanden

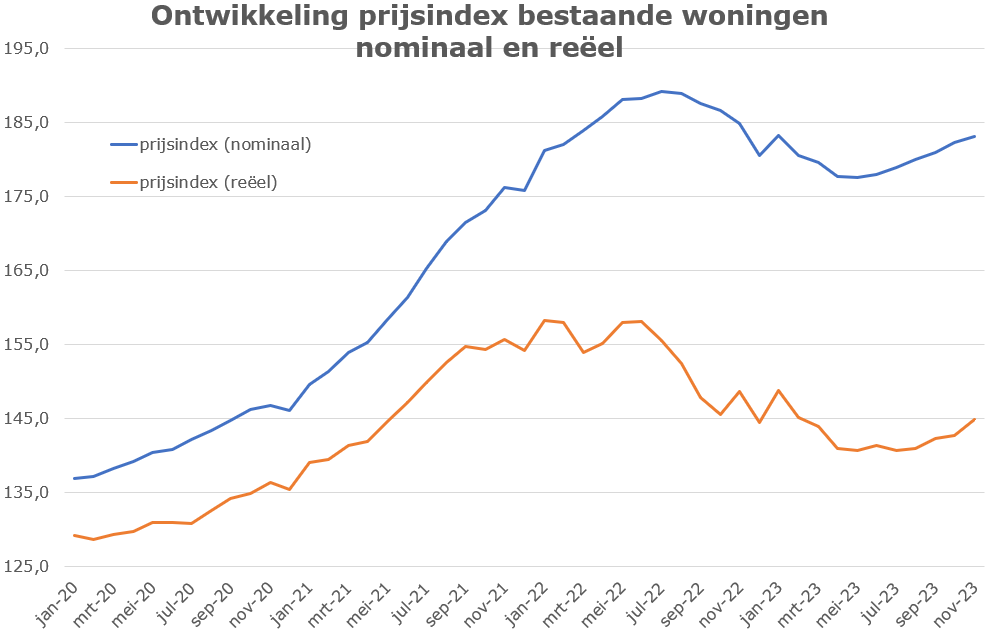

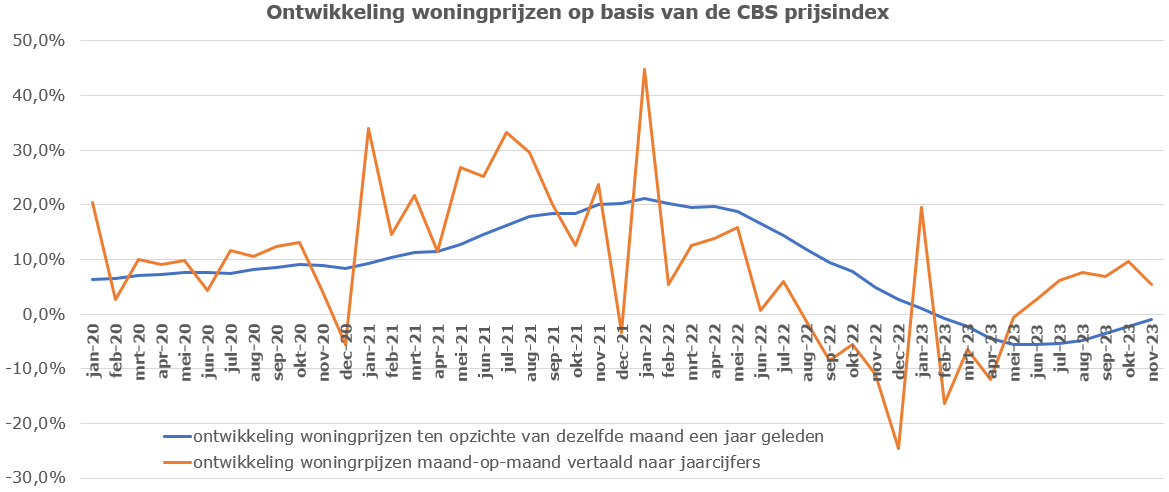

In de grafiek op de volgende pagina laten we de ontwikkeling van de prijsindex van bestaande woningen zien in de periode 2020 tot en met november 2023. In dezelfde grafiek laten we ook de ontwikkeling van die zelfde prijsindex zien gecorrigeerd voor inflatie.

Wat je in de grafiek kunt zien is dat vanaf juni de prijsindex van bestaande woningen draait van dalend naar stijgend. In november staat de prijsindex op 183,2 is daarmee nagenoeg gelijk aan de maand januari, toen de prijsindex 183,3 bedroeg. De prijzen zijn daarmee nog wel verwijderd van het hoogste punt dat bereikt werd in juli 2022, toen de prijsindex 189,2 bedroeg.

Ook de reële prijsindex gaat rond de zomer omhoog, maar de inflatie in 2023 zorgt er wel voor dat reëel gezien woningen in november met een reële prijsindex van 144,9 nog wel een paar procent in reële waarde zijn gedaald ten opzichte van januari, toen de prijsindex op 148,8 stond. Doordat de inflatie in 2022 fors was, lag het hoogtepunt van de reële prijsindex niet in juli 2022, maar in januari 158,2.

Zoals we eerder al schreven, stegen in de eerste week van het nieuwe jaar de rentes op de financiële markten. Dat is ook niet zo raar naar het over-optimisme van beleggers in de laatste twee maanden van 2023.

De banencijfers in de Verenigde Staten (VS) vielen hoger uit dan verwacht, wat voor de Fed, de centrale bank van de VS reden kan zijn om de eerste renteverlaging langer in de tijd vooruit te schuiven.

In Nederland kwam de inflatie in december lager uit dan in november. Nederland was daarmee een uitzondering in Europa. De inflatie in de eurozone kwam in december uit op 2,9%, iets hoger dan de 2,4% van november.

De waarden op de rechter-as geven de rente aan van de kapitaalmarktrente (oranje lijn) 10 jaar Nederland. De waarden op de linker-as geven de gemiddelde hypotheekrente 10 jaar vast met NHG aan (blauwe lijn).

Het verschil tussen de waarden op de linker-as en de rechter-as geeft het gemiddelde verschil aan dat er vorig jaar was tussen de kapitaalmarktrente en de gemiddelde hypotheekrente 10 jaar vast.

De hypotheekrente volgt meestal met enige vertraging de ontwikkeling van de kapitaalmarktrente en heeft een iets minder grillig verloop.

Van Bruggen Adviesgroep verwacht dat in 2024 minder bestaande woningen verkocht worden dan in 2023. De woningprijzen stijgen naar onze verwachting door in 2024. We lichten deze verwachtingen hieronder uitgebreid toe.

De daling in woningverkopen, nu en volgend jaar, heeft er slechts deels mee te maken dat sommige mensen geen woning willen kopen. De daling komt namelijk vooral doordat er weinig woningen te koop staan. Een groeiend probleem, dat alsmaar toeneemt, is de daling van het aantal nieuwbouwwoningen dat wordt opgeleverd. Wat er nieuw wordt bij gebouwd, bepaalt namelijk voor een belangrijk deel de doorstroming op de woningmarkt. Door de tegenvallende nieuwbouw blijven meer huizenbezitters in hun huidige woning wonen.

Overigens kan een dalende (hypotheek)rente in 2024 een positieve invloed hebben op zowel de bouw van nieuwe woningen als op de doorstroomplannen van mensen die al een koophuis hebben. Eerder hebben wij al onze verwachting uitgesproken dat de (hypotheek)rente in 2024 waarschijnlijk zal dalen. Wel zal het effect van een lagere rente op nieuwbouw meestal langer op zich laten wachten, omdat de verkoop en bouw van nieuwbouwhuizen nu eenmaal langer duurt dan een jaar.

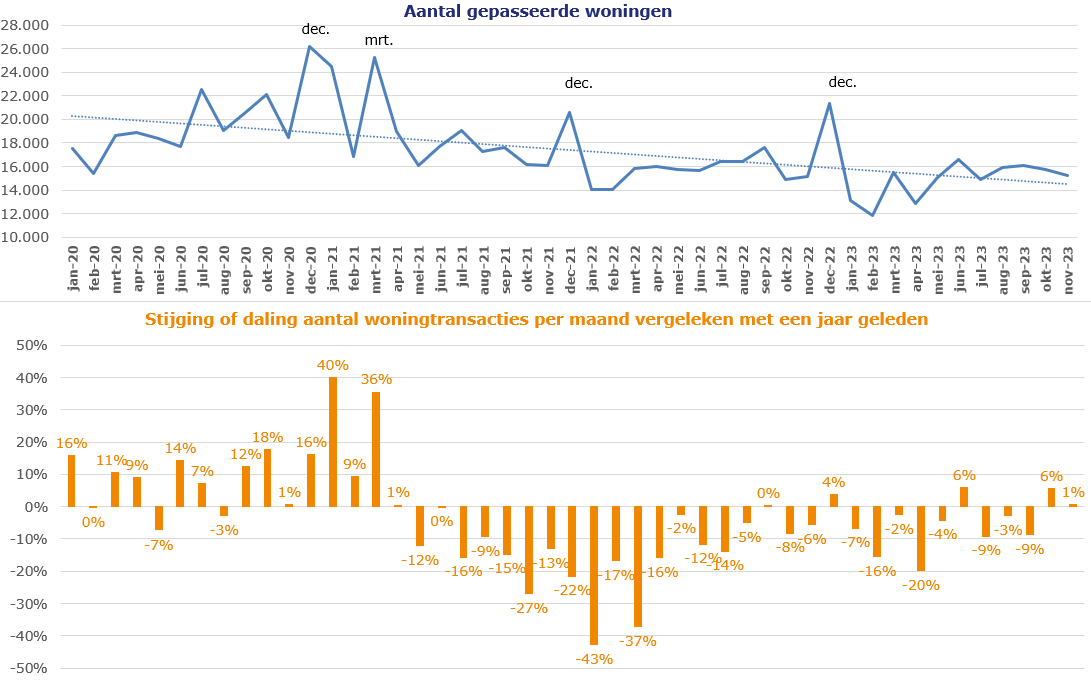

De dalende trend qua aantal woningverkopen is al in 2021 ingezet. Dit is ook te zien in bijlage 1, in de grafiek met het aantal gepasseerde woningen per maand vanaf januari 2020. Daaronder staat de procentuele stijging of daling van het aantal woningverkopen in vergelijking met dezelfde maand een jaar ervoor. Vanaf mei 2021 zien we bijna dertig maanden achter elkaar dat er minder bestaande woningen van eigenaren wisselden dan in diezelfde maand een jaar daarvoor. Gemiddeld genomen, over die dertig maanden, daalt het aantal transacties met bijna 11% ten opzichte van dezelfde maand een jaar ervoor.

Het enigszins goede nieuws is dat de daling van het aantal woningtransacties het afgelopen jaar minder hard gaat. Gemiddeld wijzigen er per maand in 2023 een kleine 6% minder woningen van eigenaar dan dezelfde maand een jaar geleden. Bovendien zien we twee positieve uitschieters in de maanden juni en oktober. In die maanden wisselden juist bijna 6% meer woningen van eigenaar dan een jaar eerder.

In 2022 werden 193.000 woningen verkocht. Dat wil zeggen dat er in 2022 193.000 woningen passeerden bij de notaris. In 2023 komen we waarschijnlijk uit tussen de 183.000 en 185.000 woningen. Voor 2024 verwachten wij dat het aantal woningverkopen een paar duizend onder de 180.000 uitkomt. Dat is in lijn met de verwachtingen van ABN Amro. Rabobank verwacht een daling naar ongeveer 180.000 woningtransacties, terwijl ING Bank als enige een stijging verwacht van 5%. ING Bank verwacht een stijging naar 195.000 woningtransacties.

Wij schatten de kans groot in dat de prijzen van bestaande woningen in 2024 tussen de 7% en 10% stijgen. Daarmee zitten we een stuk hoger dan de verwachting van de grootbanken, die een stijging verwachten tussen de 2,5% en 4,5%.

Als er cijfers over de prijsontwikkeling van bestaande woningen worden gepresenteerd dan gaat het vaak om de ontwikkeling in een bepaalde maand ten opzichte van dezelfde maand een jaar geleden. In november lagen de prijzen van bestaande woningen nog slechts -0,9% lager dan in november 2022. Vier maanden eerder in juli 2023 lagen de prijzen nog -5,4% lager dan in juli 2022. Omdat in de meeste maanden de prijzen lager lagen dan in dezelfde maand vorig jaar, gaan we over geheel 2023 gemiddeld uitkomen op een huizenprijsdaling van een kleine 3%. Maar deze jaarcijfers vertekenen als er in een jaar een draai plaatsvindt van stijgend naar dalend of juist van dalend naar stijgend. Want als we maand op maand kijken naar de ontwikkeling van de huizenprijzen, dan zien we stijgende huizenprijzen tot en met de zomer van 2022. Daarna slaat de stijgende lijn om in een dalende trend, die duurt tot en met mei 2023. In de maanden juni tot en met november zien we dat steeds sprake is van stijgende prijzen. De stijging wordt in die maanden bijna ook elke maand iets groter.

In augustus en september was de maand op maand stijging 0,6% en in oktober was de stijging van maand op maand zelfs 0,8%, om in november iets terug te zakken naar 0,4%. Een maand op maand stijging van 0,8% komt neer op een stijging op jaarbasis van 10%. Een belangrijke drijvende kracht achter de stijgende huizenprijzen is de toegenomen leencapaciteit van huishoudens. We zien in 2023 een relatief stabiele hypotheekrente, maar wel fors stijgende inkomens als gevolg van compensatie voor de hoge inflatie. Wij verwachten dat de leencapaciteit van huishoudens in 2024 verder toeneemt. Daarbij spelen drie factoren een rol:

Al met al verwachten wij dat deze drie factoren gaan bijdragen aan verder stijgende huizenprijzen in 2024. In bijlage 3 laten we de scenario’s zien voor een aantal inkomens en bij bepaalde energielabels. Daarbij gaan we ervan uit dat de inkomens met 5,2% stijgen in 2024 en dat de rente met een half procent daalt.

De cijfers van het CBS zijn de woningverkopen die bij de notaris plaatsvinden. Dat is vaak 2 à 3 maanden nadat het koopcontract is getekend. Dat betekent dat bovenstaande factoren met enige vertraging terug te zien zullen in de prijzen voor bestaande woningen. Aan de andere kant zal het effect van de hypotheekrentedaling in november en december van dit jaar waarschijnlijk ook al een effect hebben op de door het CBS gepubliceerde cijfers in februari en maart van 2024.

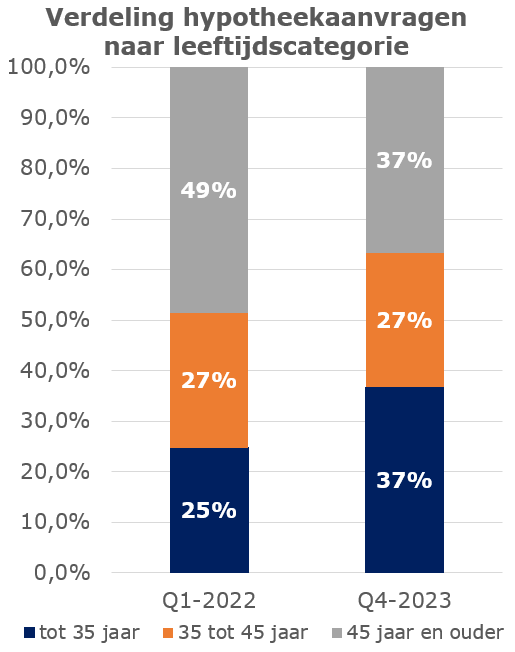

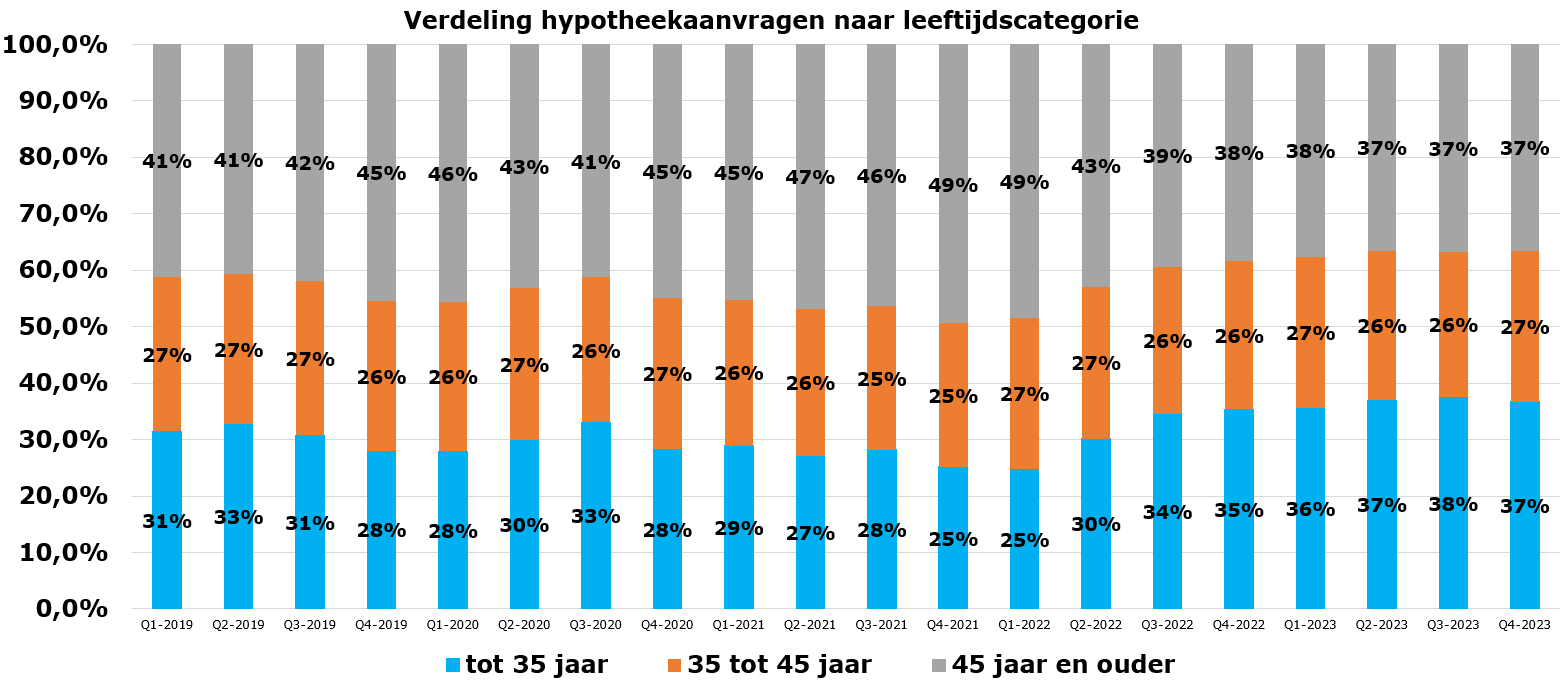

In het eerste halfjaar van 2022 heeft een belangrijke draai plaatsgevonden. Het aandeel van jongeren tot 35 jaar dat een hypotheek aanvraagt, is fors gestegen. Dat ging van 25% in het eerste kwartaal van 2022 naar 37% in het vierde kwartaal van 2023. Dit gaat ten koste van het aandeel van hypotheekafsluiters van 45 jaar en ouder. Hun aandeel daalde in dezelfde periode van 49% naar 37%. Het aandeel van de groep tussen 35 en 45 jaar is stabiel gebleven.

In bijlage 4 laten we zien hoe de verdeling van hypotheekaanvragen zich over de periode Q1-2019 tot en met Q4-2023 heeft ontwikkeld.

Een belangrijke oorzaak van de verschuiving: jongeren zijn oververtegenwoordigd in de categorie starters en het aantal starters is relatief stabiel gebleven. Ongeveer 2/3 e van de starters is jonger dan 35 jaar.

Ouderen zijn juist oververtegenwoordigd in de categorie oversluiters, terwijl het aantal hypotheekaanvragen voor oversluitingen voor een heel groot deel is weggevallen. Ongeveer 7 op de 10 oversluiters is 45 jaar of ouder. De oversluitmarkt is nog maar ongeveer een 1/5e van vorig jaar. Dat is dus een daling van rond de 80%.

Ook het aantal hypotheekaanvragen door doorstromers is afgenomen, met ongeveer 12,5%. Een doorstromer is een woningeigenaar die een hypotheek aanvraagt voor de aankoop van een andere koopwoning. We zien verder dat het aantal hypotheekaanvragen voor doorstromers al sinds 2020 daalt met gemiddeld ongeveer 10% per jaar. Dit jaar komt het aantal hypotheekaanvragen voor doorstromers zelfs iets lager uit dan dat voor starters. Ook bij doorstromers zien we een oververtegenwoordiging van hypotheekaanvragers van 45 jaar en ouder. Zij vormen zo’n 45% van deze groep.

De afname van het aantal doorstromers kan ook een probleem vormen voor starters. Als doorstromers steeds minder vaak een andere koopwoning kunnen of willen vinden, komen er minder bestaande koopwoningen beschikbaar voor starters. Voor 2024 verwachten wij dat de doorstroming steeds lastiger wordt.

Een belangrijke bottleneck voor zowel starters als doorstromers is dat het verwachte aantal op te leveren nieuwbouwwoningen volgend jaar en de komende jaren lager gaat uitvallen dan eerdere jaren.

Afgelopen week daalden de hypotheekrentes voor de achtste week op rij. Steeds meer geldverstrekkers hanteren een rente onder de 4%voor de populairste rentevaste periode van 10 jaar vast met NHG. Het gemiddelde ligt nog net boven de 4%.

In acht weken tijd zijn de gemiddelde rentes voor 5 en 10 jaar vast met ongeveer 0,5% gedaald. De rentes voor 20 jaar vast daalden met ongeveer 0,4% en die voor 30 jaar vast met 0,35%. Afgelopen week zagen we ook voor het eerst dat meerdere geldverstrekkers de variabele rente verlaagden. Het ging om slechts heel kleine verlagingen; de gemiddelde variabele rente daalde slechts met 0,01%. Op substantiële verlagingen bij de variabele rentes moeten we waarschijnlijk nog even wachten. Die grote verlagingen vinden waarschijnlijk pas plaats als de ECB haar rente gaat verlagen.

Bijlage 1. Ontwikkeling woningverkopen

In de bovenste grafiek staan het aantal gepasseerde woningen per maand vanaf januari 2020. In de onderste grafiek is de procentuele stijging of daling te zien in vergelijking met dezelfde maand een jaar geleden.

Bijlage 2. Ontwikkeling woningprijzen

In de grafiek staat de ontwikkeling van de woningprijzen op basis van de CBS-prijsindex. De prijsindex is gebaseerd op de woningverkopen die passeren bij de notaris.

De blauwe lijn laat de prijsontwikkeling zien in een bepaalde maand ten opzichte van diezelfde maand een jaar geleden. In oktober 2023 lagen de prijzen van bestaande woningen nog 2,3% lager dan in oktober 2022. In de oranje lijn zien we de ontwikkeling van maand op maand, maar dan vertaald naar jaarcijfers. Van september op oktober is de prijsindex met 0,8% gestegen. Op jaarbasis komt dat overeen met een stijging van 10%

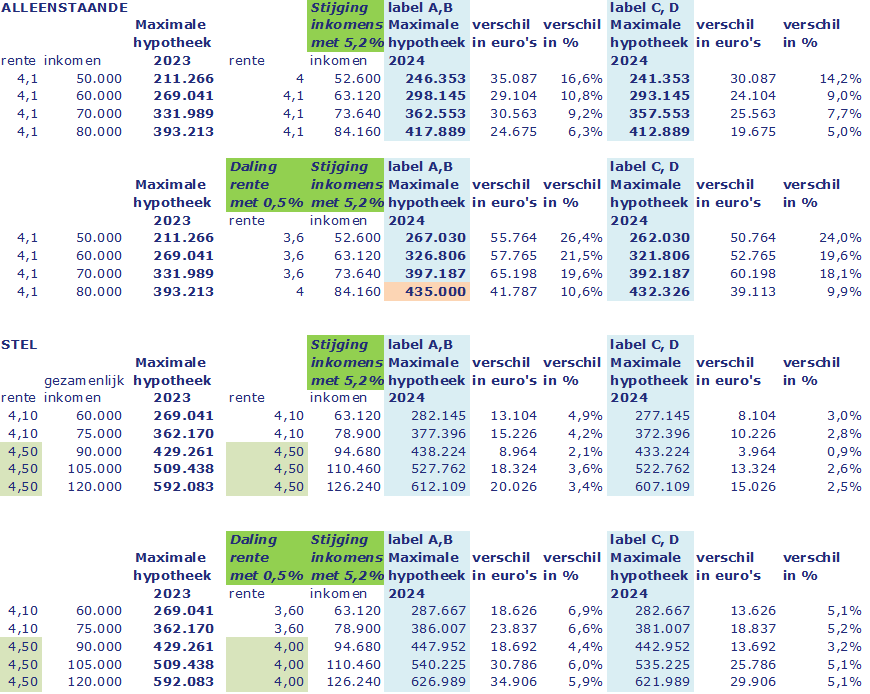

Bijlage 3. Scenario’s maximale-hypotheek-berekening

We hebben voor een aantal verschillende inkomens voor een alleenstaande en een stel doorgerekend wat de effecten zijn op hun maximale hypotheek. Voor 2024 presenteren we de resultaten voor de meest voorkomende energielabels. Voor 2024 nemen we de veronderstelling van het Nibud over. Zij gingen bij het opstellen van de hypotheeknormen uit van een inkomensstijging van 5,2% in 2024 (op basis van de prognose van het CPB).

Rekenvoorbeeld

Met een voorbeeld lichten we bovenstaande gegevens toe. Stel: een alleenstaande heeft een inkomen van € 70.000,-. Dan kan die persoon in 2023 bij een rente van 4,1% € 331.989,aan hypotheek krijgen. Bij een gemiddelde loonstijging van 5,2% (de voorspelling van het CPB) stijgt het inkomen van deze persoon in 2024 naar € 73.640,-.

Verder veranderen de hypotheeknormen vanaf 1 januari 2024. Deze normen zijn medeafhankelijk van het energielabel van de woning die iemand koopt. Wil deze persoon een woning met energielabel A of B financieren? Dan is de maximale hypotheek € 362.555,-. Dat is € 30.563,- meer dan bij het lagere inkomen in 2023, dus 9,2% meer. Heeft de woning een energielabel C of D, dan is de maximale hypotheek € 5.000,- minder dan bij een energielabel A of B. Maar nog altijd kan deze persoon dan € 19.675,- meer lenen dan in 2023.

Als de rente ook nog met een half procent daalt van 4,1% naar 3,6%, dan kan deze alleenstaande maar liefst € 65.198,- meer lenen in 2024 als hij een woning met energielabel A of B koopt. Dat is 19,6% meer dan in 2023. Uiteraard verschilt het per persoon hoeveel iemand in 2024 extra kan lenen. Bovendien is het nog maar af te wachten of, en zo ja met welk percentage, de rente in 2024 gaat dalen.

Bijlage 4. Verdeling hypotheekaanvragen naar leeftijdscategorie

In de grafiek hieronder tonen we de verdeling van de hypotheekaanvragen naar leeftijdscategorie in de periode Q1-2019 tot en met Q4-2023.

Als je vóór 2022 over verduurzaming van een woning begon, dan waren het vooral de early adopters en milieubewuste mensen die niet alleen interesse toonden in verduurzaming, maar het ook daadwerkelijk uitvoerden. In 2022 veranderde dat doordat de energieprijzen omhoog vlogen als gevolg van de oorlog in Oekraïne. We zien dat elke huizenkoper en menig huizenbezitter zich op dit moment erg bewust is van hoe energiezuinig een nieuw te kopen woning of hun huidige woning is.

Wat naast het klimaat nog weleens vergeten wordt, is dat een energiezuinige woning ook meer wooncomfort biedt. Daarnaast zijn er financiële overwegingen die mensen meenemen: de waarde van de woning stijgt en de energierekening daalt door te verduurzaming. Ook de investering in verduurzaming, eventuele subsidies en de terugverdientijd spelen een rol in de verduurzamingskeuze.

We zetten deze financiële aspecten op een rij en geven aan welke wijzigingen wij zien of verwachten voor 2024 en daarna.

Een woning met een beter energielabel is meer waard dan een woning met een slechter energielabel. Dat zal niemand verbazen. Vastgoed-database Brainbay heeft onderzocht wat het effect is op de waarde van een woning als het energielabel door verduurzaming verbetert. De waarde van een woning met een energielabel G die door verduurzaming een label C krijgt, stijgt met ongeveer 8,3%.

Laten we dit concreet maken. Stel: je woning met energielabel G is € 400.000,- waard. Je gaat verduurzamen, zodat je woning uitkomt op een energielabel C. Dan stijgt de waarde van je woning waarschijnlijk naar € 434.000,-. De vraag is natuurlijk wel hoeveel je precies moet investeren om van label G naar label C te komen.

Ga je van een F-label naar een C-label? Dan stijgt de gemiddelde woningwaarde met ongeveer 7,1% en ga je van een F-label naar een B-label, dan bedraagt de stijging ongeveer 9,8%.

Hieronder staat de tabel die Brainbay hier in mei 2023 over heeft gepubliceerd en die de waardestijging bij verschillende labelverbeteringen (“labelsprongen”) laat zien.

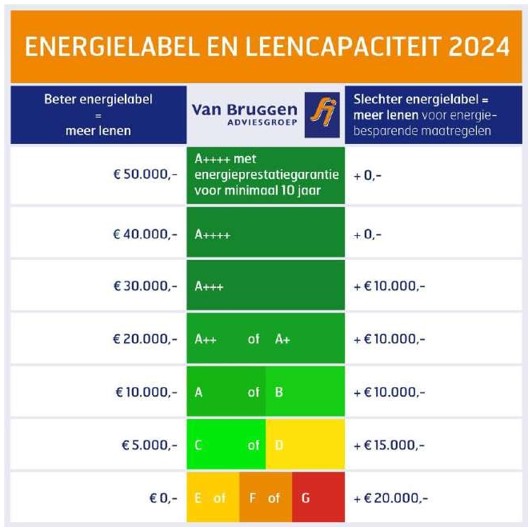

Onze verwachting is dat de verschillen in 2024 nog groter worden. Dat komt doordat consumenten in 2024 meer hypotheek kunnen krijgen als de woning een beter energielabel heeft. Koop je een woning met bijvoorbeeld een A- of B-label, dan kun je € 10.000,- meer lenen dan bij een woning met een E-, F- of G-label. Voor A+ en A++ kun je zelfs € 20.000,- meer lenen dan voor een woning met een E-, F- of G-label. Bedenk wel: er zijn een stuk minder woningen in de markt beschikbaar met een label A+ of A dan met een A- of B-label.

Wij verwachten dat de nieuwe hypotheeknormen vooral gaat leiden tot een extra prijsstijging bij woningen met een energielabel B of hoger en met een prijs tot de NHG-grens. Boven die grens zal het ook invloed hebben.

Maar hoe hoger de waarde van de woning, hoe beperkter het effect van deze nieuwe normen is. Dat komt omdat het extra bedrag dat geleend kan worden een vast bedrag is en dus niet hoger wordt bij een duurdere woning.

Doordat het prijsverschil tussen woningen met verschillende energielabels groter gaat worden, zal het op een bepaald moment wel weer interessant worden om een woning met een slechter energielabel te kopen. Daarbij is het raadzaam om bij de aankoop meteen te verduurzamen. Gelukkig wordt dit ook gestimuleerd. Consumenten kunnen in 2024 namelijk ook meer lenen als ze dit geld gebruiken voor verduurzamen. Wie een woning koopt met een A- of B-label kan € 10.000,- extra lenen. Met een C- of D-label kan € 15.000,- extra geleend worden en met een D-, E- of F-label is zelfs € 20.000,- extra lening mogelijk.

Aangezien woningkopers, zeker starters, regelmatig de maximale leencapaciteit nodig hebben, zullen de nieuwe hypotheeknormen een belangrijke invloed hebben op de woning- prijzen én op het belang om te verduurzamen.

In de tabel hieronder vatten we samen hoeveel je extra kunt lenen bij elk energielabel.

Een voorbeeld: wie op basis van zijn inkomen

€ 400.000,- kan lenen, mag daar € 10.000,- bij optellen als hij een woning met label A koopt.

Dus: de maximale

hypotheek is € 410.000,-.

Daarnaast kan deze persoon besluiten om de hypotheek te verhogen naar € 420.00,- door ook nog € 10.000,- te investeren in verduurzamingsmaatregelen.

Verduurzamen kost natuurlijk geld. Hoeveel het kost, is afhankelijk van de maatregelen die iemand doorvoert. We zien dat bepaalde maatregelen goedkoper worden, bijvoorbeeld zonnepanelen laten leggen. Dat komt doordat de materialen voor zonnepanelen het afgelopen jaar goedkoper zijn geworden en doordat de vraag naar zonnepanelen is afgenomen.

Wie een warmtepomp wil aanschaffen, moet nog behoorlijk in de buidel tasten. Een voordeel is dan weer wel dat je in ieder geval nu en in 2024 subsidie kunt krijgen als je een warmtepomp aanschaft. Die subsidie valt onder de Investeringssubsidie Duurzame Energie en Energiebesparing, afgekort ISDE. Goed nieuws: de subsidiepot voor 2024 is verhoogd. Naast een (hybride) warmtepomp geldt deze subsidie ook voor isolatie, een zonneboiler, elektrische kookvoorziening of een aansluiting op het warmtenet.

Wel geldt de warmtepompsubsidie in 2024 alleen voor warmtepompen die minimaal energielabel A++ hebben. Warmtepompen met een label A+ of lager komen in 2024 niet meer in aanmerking voor deze subsidie. Wie een warmtepomp met een energielabel vanaf A+++ aanschaft, krijgt een extra subsidiebonus van € 225,-. Een subsidieaanvraag voor deISDE kun je doen bij de Rijksdienst voor Ondernemend Nederland (RVO).

Wie verduurzaamt en daar extra geld voor leent, krijgt te maken met hogere hypotheeklasten. Als je € 20.000,- extra leent bij een rente van 4,3%, dan kost je dat bruto iets minder dan € 100,- per maand. Bij extra lenen voor verduurzaming is de hypotheekrente in beginsel aftrekbaar. Dat betekent dat je een paar tientjes per maand terugkrijgt. Die teruggave daalt wel in de loop van de tijd.

Hoeveel je door verduurzaming bespaart op je maandelijkse energierekening verschilt van geval tot geval. Dat hangt af van je “normale” verbruik. We hebben gezien dat veel mensen al op hun normale verbruik bezuinigd hebben in 2022 en 2023 door de verwarming een paar graden lager te zetten en door simpele en goedkope isolatiemaatregelen te treffen. Ook hangt de besparing af van de maatregel die je hebt getroffen. De ene maatregel levert nu eenmaal meer op dan de andere maatregel.

Om het helemaal ingewikkeld te maken, wisselen de energieprijzen ook van tijd tot tijd, waardoor de terugverdientijd in de loop van de tijd kan wijzigen. Zo zien we bijvoorbeeld dat de vraag naar zonnepanelen behoorlijk is afgenomen, wat voor een belangrijk deel komt door onzekerheid over de afbouw van de salderingsregeling. Op zich is dat best gek, omdat zonnepanelen zelfs bij de voorgestelde afbouw nog steeds een relatief korte terugverdientijd hebben.

Ondanks alle onzekerheden over energieprijzen, subsidieregelingen en terugverdientijden is de kans heel groot dat verduurzamen loont. Huiseigenaren doen er goed aan om te kijken hoe ze hun woning energiezuiniger kunnen maken. Naast alle eerder genoemde redenen, willen we nog benoemen dat woningen steeds meer moeten voldoen aan de klimaateisen om opwarming van de aarde tegen te gaan. De wetgeving op dat gebied zal alleen maar groeien de komende jaren. Een voorbeeld daarvan is dat huiseigenaren in Nederland vanaf 2026 bij vervanging van de cv-ketel verplicht moeten overstappen op een hybride warmtepomp. In België geldt al de verplichting om bij aankoop van een woning met een label E of F, deze binnen 5 jaar te renoveren naar een label D.

Naast deze directe verplichtingen aan huiseigenaren zal de Europese druk om te verduurzamen vooral opgevoerd worden via geldverstrekkers. Dat is bijvoorbeeld mogelijk door geldverstrekkers te verplichten een woningportefeuille te hebben met een gemiddeld “goed” energielabel. Dat kan door te straffen met hogere kosten bij slechte energielabels of juist door beloning van “groene” hypotheken.