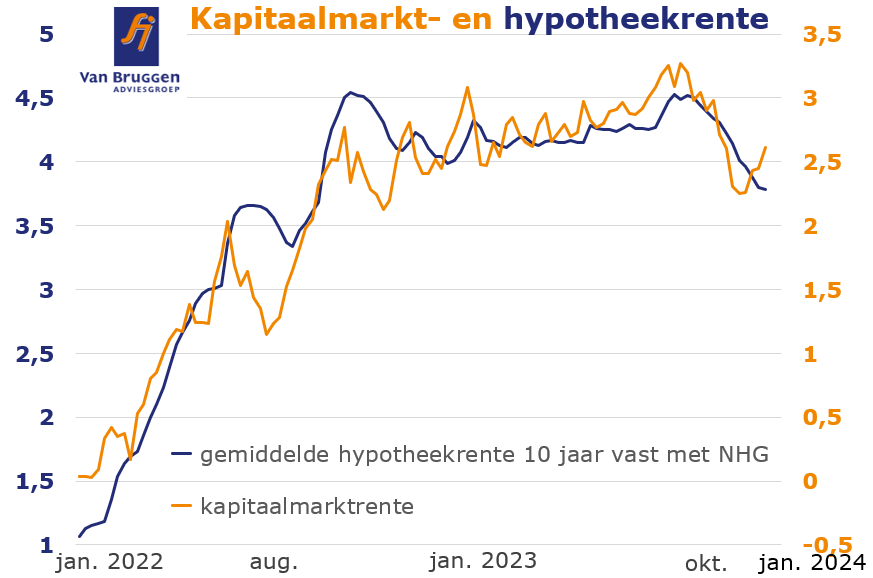

Afgelopen week verlaagde nog ongeveer 3 op de 5 geldverstrekkers hun hypotheekrentes. Het ging in de meeste gevallen om een kleine verlaging van maximaal vijf honderdsten voor een beperkt aantal rentevaste perioden. Een enkele geldverstrekker verhoogde de hypotheekrentes zelfs licht.

Let op: Dit bericht is 2 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

Nu de rentes op de financiële markten voor de vierde week op rij aan het stijgen zijn, is de kans groot dat we komende week nog minder hypotheekrente-verlagingen gaan zien.

Mogelijk zijn er zelfs enkele geldverstrekkers die het aandurven om hun rentes te verhogen. Geldverstrekkers zullen daar enigszins huiverig voor zijn, omdat ze bang zijn dat ze zich dan uit de markt prijzen.

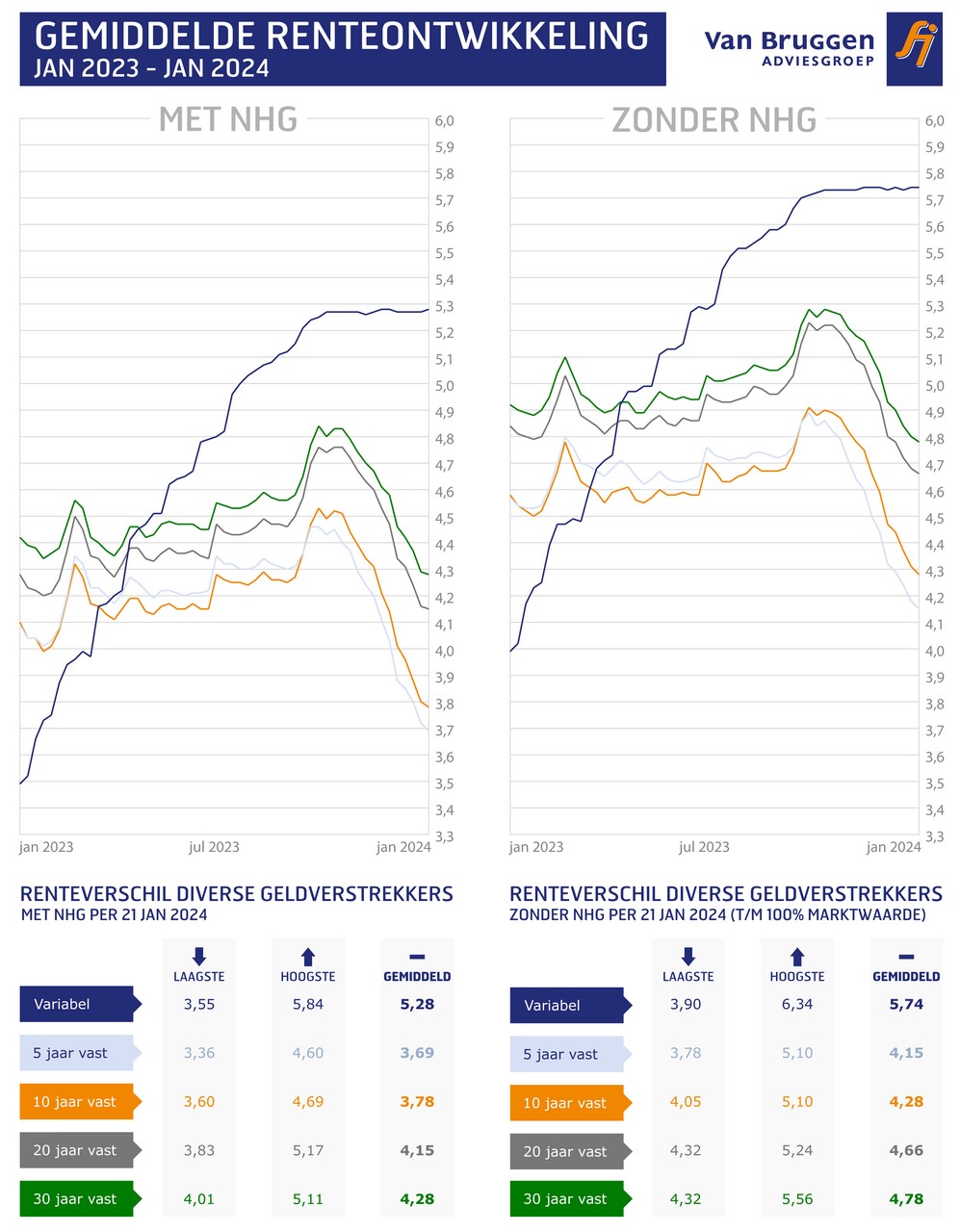

Hypotheekrenteontwikkeling

De gemiddelde hypotheekrentes gingen afgelopen week tussen de één en drie honderdste naar beneden.

Waarom stijgen de rentes op de financiële markten?

We gaven vorige week al aan dat beleggers in november en december een beetje overoptimistisch waren geworden over de inflatieontwikkeling en de verwachting dat centrale banken steeds vroeger in 2024 hun rente zouden verlagen.

Nu er toch weer iets stijgende inflatiecijfers te zien zijn in de eurozone en beter dan verwachte economische cijfers in de Verenigde Staten is er meer onzekerheid over het moment waarop de centrale banken hun renteverlagingen gaan doorvoeren.

Afgelopen week kwam daar ook nog eens de groeiende onrust in het Midden-Oosten bij door de raketaanvallen van Iran op Syrië, Irak en Pakistan en de daarop volgende reactie van Pakistan. Samen met de heersende onrust rond Gaza en Jemen verhoogt dit de kans op stijgende olieprijzen, wat de inflatie verder kan opdrijven.

Voor de verdere ontwikkeling van de rente kunnen we de komende week dan ook het beste kijken naar de geopolitieke ontwikkelingen in het Midden-Oosten. De week daarop wordt het dan weer interessant om te zien hoe de inflatie zich in januari heeft ontwikkeld in de eurozone.

Huurders zouden vaker moeten nadenken over een overlijdensrisicoverzekering

Woningplatform Pararius meldde vorige week dat de huren in de vrije sector in 2023 met gemiddeld 8,5% zijn gestegen. Per vierkante meter betaalde je in het laatste kwartaal van 2023 ruim € 18,- huur per maand. Een woning met een oppervlakte van 60 vierkante meter kostte in het vierde kwartaal van 2023 gemiddeld ruim € 1.330,- per maand. Een huurwoning van 80 vierkante meter kostte ongeveer € 1.475,- per maand en 110 vierkante meter kostte gemiddeld ruim € 1.650,- per maand. Dat zijn gemiddelden, dus er zijn ook genoeg huurders in de vrije sector die nog hogere bedragen betalen.

Stellen kunnen die huurlasten vaak alleen opbrengen dankzij hun gezamenlijke inkomen. Valt één van beide inkomens weg, bijvoorbeeld doordat de relatie eindigt of doordat een partner komt te overlijden, dan zijn de huurlasten van de woning niet meer te betalen. Daarom geloven wij dat huurders vaker zouden moeten nadenken over een overlijdensrisicoverzekering. Deze verzekering kun je afsluiten voor het risico van overlijden van de partner. Daardoor kan de achterblijvende partner de huur voor de woning blijven betalen en hier blijven wonen. Voor een paar euro per maand kan een huurder dit risico al afdekken.

Hoeveel verzekeren en hoe lang?

Sluit je een overlijdensrisicoverzekering af, dan moet je nadenken welk bedrag je wilt verzekeren. Dit zijn factoren die je daarbij kunt meenemen:

- Welk deel van de huur moet maandelijks aangevuld worden als één van beide komt te overlijden?

- Over welke periode wil je dat er een dekking is voor overlijden? Is dat bijvoorbeeld 10, 20 of 30 jaar? Hoe langer de periode, hoe duurder de verzekering is.