Welke hypotheekvorm past bij jou: lineair, annuïtair of aflossingsvrij? Wij leggen de verschillen uit en adviseren je over de beste keuze – ook voor starters in 2025.

Op dit moment kun je voor een nieuwe hypotheek kiezen tussen de volgende hypotheekvormen (of – in het geval van de eerste drie hypotheken – een combinatie ervan):

Daarnaast kon je eerder diverse andere hypotheekvormen afsluiten. Het kan zijn dat je deze nog hebt lopen. Onder bepaalde voorwaarden kun je een al afgesloten hypotheek van dit type ook meenemen naar je volgende hypotheek:

Wil je je overwaarde opnemen? Dan kun je, naast een aflossingsvrije, annuïteiten- en lineaire hypotheek, ook specifiek kiezen voor de volgende hypotheekvormen:

Betaal jij momenteel als huurder maandelijks een hoog bedrag aan huur en zou je graag een huis willen kopen maar kun je niet voldoende hypotheek krijgen? Misschien is onderstaande hypotheekvorm wat voor jou:

In dit artikel vertelt Van Bruggen je meer over elk van deze hypotheekvormen en de voor- en nadelen ervan.

Welke hypotheek is het beste voor jou?

Ga jij een hypotheek afsluiten? Houd dan voor de keuze van je hypotheekvorm niet alleen rekening met jouw (huidige) inkomen, maar ook met jouw plannen en wensen voor de toekomst. Bij elk van de hypotheekvormen los je op een andere manier af. De keuze die je maakt, heeft invloed op wat je nu en in de toekomst aan maandlasten kwijt bent.

Vooral belangrijk is deze vraag om te bepalen welke hypotheek het beste is voor jou: betaal je liever in het begin of aan het eind van de looptijd hogere hypotheeklasten?

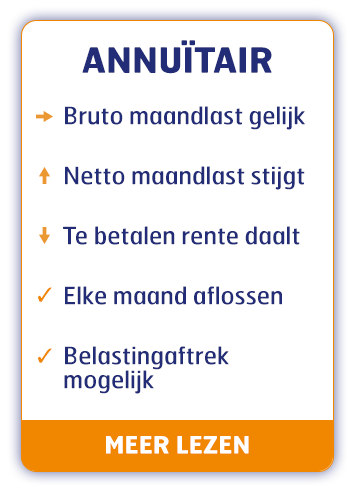

Een annuïteitenhypotheek is passend als je liever nu wat lagere netto maandlasten hebt en later bereid bent iets meer te betalen. Je bent bruto elke maand hetzelfde kwijt, maar profiteert in het begin meer van de hypotheekrenteaftrek.

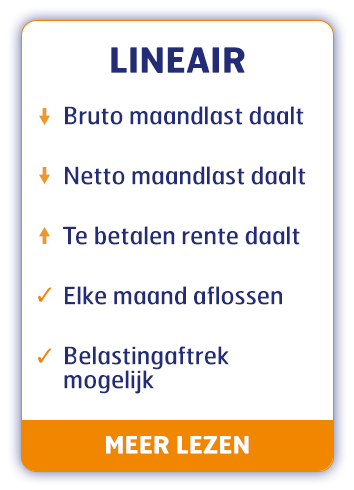

Een lineaire hypotheek past goed bij jou als je graag snel aflost en bereid bent om daarvoor nu iets meer te betalen, zodat je later minder aan maandlasten kwijt bent. Dit kan bijvoorbeeld een goed idee zijn als je over een aantal jaar met pensioen gaat.

Een deels aflossingsvrije hypotheek (in combinatie met een annuïteiten- of lineaire hypotheek) betekent nog lagere maandlasten op dit moment doordat je geen tussentijdse aflosverplichting hebt. Wel heb je daarbij de verplichting om aan het eind van de looptijd het hele aflossingsvrije bedrag af te lossen.

Oscar Noorlag

Hypotheekexpert

Let op

Heb je al een hypotheek lopen en overweeg je die mee te nemen als onderdeel van je nieuwe hypotheek? Dat kan soms verstandig zijn. Laat je hier vooral goed over informeren door een hypotheekadviseur.

Beste hypotheek voor starters?

We zien dat veel starters op dit moment kiezen voor een annuïteitenhypotheek en eventueel voor een deels aflossingsvrije hypotheek. Als starter heb je vaak nog een beperkt inkomen, terwijl je waarschijnlijk wel op korte termijn meer gaat verdienen. Veel starters vinden het daarom prettig om op dit moment relatief weinig aan maandlasten kwijt te zijn. Later, als ze meer verdienen, zijn ze best bereid om meer aan maandlasten te moeten betalen.

Dat maakt vaak een annuïteitenhypotheek of een hypotheek met een aflossingsvrij deel de beste hypotheek voor starters. Hierbij heb je in het begin lage netto maandlasten. Besef bij een aflossingsvrije hypotheek wel dat je op een gegeven moment alsnog de hele hypotheek afgelost moet hebben.

Welke hypotheek bij jou past, is en blijft maatwerk. Het is dus lastig te zeggen of de “beste hypotheek voor starters” ook voor jou de beste hypotheek is. Dus wil je daar meer over weten, ga dan vooral in gesprek met een hypotheekadviseur over jouw situatie, wensen en behoeften.

Wil je meer informatie over de hypotheekvormen? Of wil je weten welke hypotheek het beste is voor jou? Maak een afspraak met een Van Bruggen-adviseur bij jou in de buurt.

Bij de keuze voor een hypotheekvorm wegen ook de voor- en nadelen van elke vorm zwaar mee. In het overzicht hieronder zie je de voors en tegens voor de drie belangrijkste hypotheekvormen.

Hypotheekvorm

Voordelen

Nadelen

Lineaire hypotheek

– In totaal betaal je de minste rente door snelle aflossing – Netto maandlasten dalen – Hypotheekrenteaftrek – Zekerheid over de aflossing

– Hoge maandlasten in het begin – Mogelijk is je maximale hypotheek lager door de hoge maandlasten

Annuïtaire hypotheek

In het begin lagere netto maandlasten (handig voor starters) – Stabiele bruto maandlasten – Hypotheekrenteaftrek – Zekerheid over de aflossing

– Netto maandlasten nemen toe – Minder snel aflossen dan bij lineaire hypotheek – Daardoor in totaal iets meer kwijt aan rente dan bij een lineaire hypotheek

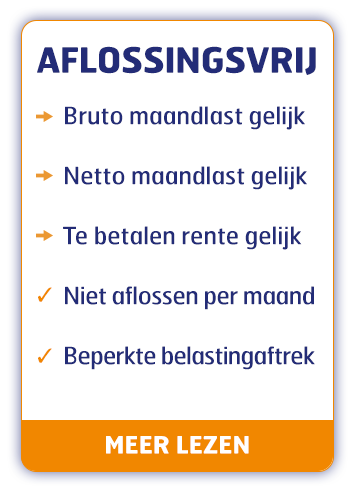

Aflossingsvrije hypotheek

– Geen verplichte aflossing – Daardoor lagere maandlasten (je betaalt alleen rente)

– Geen hypotheekrenteaftrek (bij een nieuw af te sluiten aflossingsvrije hypotheek) – Aan het eind van de looptijd de verplichting om de hele aflossingsvrije hypotheek af te lossen – Geen zekerheid over de aflossing – Mogelijk voor maximaal 50% van je woningwaarde

Annuïteitenhypotheek

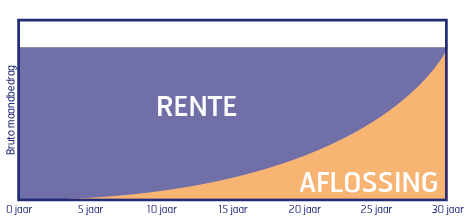

Bij een annuïteitenhypotheek betaal je elke maand precies dezelfde bruto maandlasten voor je hypotheek: de annuïteit. Dit bedrag bestaat voor een deel uit hypotheekrente en voor een deel uit aflossing. In het begin bestaat de annuïteit vooral uit rente; naarmate de looptijd vordert, wordt het aandeel aflossing groter. Aan het eind van de looptijd (na 30 jaar) heb je met al die annuïteiten bij elkaar de volledige hypotheek afgelost.

Wel is het zo dat bij een annuïteitenhypotheek de netto hypotheeklasten toenemen naarmate je de hypotheek langer hebt. Door het dalende bedrag dat je aan rente moet betalen, daalt namelijk je voordeel van de hypotheekrenteaftrek gedurende de looptijd.

Voordelen

Je hebt de zekerheid dat je hypotheek aan het eind van de looptijd volledig is afgelost.

Je hebt in het begin lagere maandlasten, wat bijvoorbeeld gunstig is als je verwacht in de toekomst meer te gaan verdienen.

Je maandlasten zijn stabiel. Je weet zolang je rentevaste periode loopt precies wat je elke maand aan je hypotheek kwijt bent.

Je profiteert van hypotheekrenteaftrek.

Nadelen

Na verloop van tijd profiteer je minder van de hypotheekrenteaftrek, waardoor je netto-lasten toenemen.

Je lost minder snel af dan bij een lineaire hypotheek.

In het begin los je weinig af en betaal je vooral veel rente.

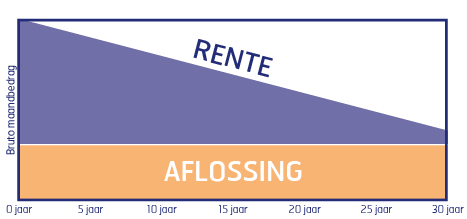

Bij een lineaire hypotheek los je gelijkmatig af op je hypotheek. Elke maand is je aflossing exact gelijk, waardoor je hypotheek maandelijks met hetzelfde bedrag afneemt. Naarmate je lening afneemt, daalt ook het bedrag dat je aan hypotheekrente betaalt.

In het begin zijn je maandlasten relatief hoog, doordat je meteen veel aflossing betaalt. Maar je maandlasten dalen naarmate je meer hebt afgelost. Ook over de hele looptijd betaal je minder rente, doordat je hypotheekschuld sneller daalt dan bij een annuïteitenhypotheek.

Voordelen

Je weet zeker dat je lening aan het eind van de looptijd is afgelost.

Je bouwt relatief snel vermogen op, doordat je restschuld dankzij het aflossen relatief snel daalt.

Je betaalt in totaal minder rente doordat je tussentijds vlot aflost.

Je maandlasten dalen gedurende de looptijd.

Je profiteert van hypotheekrenteaftrek.

Nadelen

In het begin betaal je hoge maandlasten.

Door de relatief hoge maandlasten in het begin, kun je mogelijk een lagere hypotheek afsluiten.

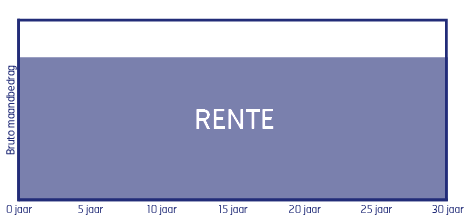

In tegenstelling tot de lineaire en annuïteitenhypotheek, hoef je bij de aflossingsvrije hypotheek niet tussentijds af te lossen. Aflossen gedurende de looptijd mag wel, maar is niet verplicht. In principe hoef je er alleen voor te zorgen dat je aan het eind van de looptijd je hypotheek je in één keer kunt aflossen. Tot die tijd betaal je elke maand een bedrag aan rente voor de hypotheek.

Bij deze hypotheeksoort is het wel belangrijk dat je de hypotheek ook echt kunt afbetalen aan het eind van de looptijd of dat je op tijd zoekt naar een alternatief (oversluiten of de hypotheek verlengen bijvoorbeeld). Anders heb je kans dat een gedwongen verkoop de enige oplossing is om de schuld af te lossen.

Let op: als je op dit moment een nieuwe hypotheek afsluit, mag je maximaal 50% van je woningwaarde aflossingsvrij financieren. Over een nieuw afgesloten aflossingsvrije hypotheek krijg je geen hypotheekrenteaftrek. Als je een bestaande (vóór 1 januari 2013 afgesloten) aflossingsvrije hypotheek meeneemt bij oversluiten of bij een verhuizing, kun je onder bepaalde voorwaarden wél je hypotheekrenteaftrek behouden.

Voordelen

Je maandlasten zijn laag, doordat je alleen rente hoeft te betalen.

Je bent niet verplicht tijdens de looptijd af te lossen.

Nadelen

Bij een nieuw af te sluiten aflossingsvrije hypotheek heb je geen recht op hypotheekrenteaftrek.

Je moet aan het eind van de looptijd in één keer de hele hypotheekschuld aflossen. Als dit niet lukt, is mogelijk een gedwongen verkoop de enige optie.

Als je inkomen is gedaald of je met pensioen gaat, kan het lastig zijn om een aflossingsvrije hypotheek aan het eind van de looptijd te verlengen.

Je mag maximaal 50% van je woningwaarde aflossingsvrij financieren.

Bij een spaarhypotheek leg je tijdens de looptijd maandelijks een bedrag in een kapitaalverzekering in. Daar zit ook automatisch een overlijdensrisicoverzekering bij in. Het bedrag dat je daarmee over de hele looptijd bij elkaar spaart, gebruik je om aan het eind van de looptijd je hypotheek mee af te lossen. Daarnaast betaal je maandelijks een bedrag aan rente.

Over het in de verzekering gestorte bedrag ontvang je een rentevergoeding, die gelijk is aan de te betalen hypotheekrente. Je bent er bij deze hypotheek zeker van dat je aan het eind van de looptijd voldoende geld hebt gespaard om de hypotheek af te lossen en hebt veel belastingvoordeel doordat je niet aflost.

Dit type hypotheek kun je niet nieuw afsluiten. Wel kun je een bestaande spaarhypotheek meenemen. Let wel op dat een spaarhypotheek een vrij inflexibele hypotheekvorm is. Deze hypotheek tussentijds wijzigen is vaak lastig en levert meestal geen kostenbesparing op.

Een bankspaarhypotheek heeft veel weg van een spaarhypotheek. Het enige verschil is dat je het geld niet in een kapitaalverzekering stopt, maar op een aparte, geblokkeerde spaarrekening stort. Daarmee heb je aan het eind van je looptijd het volledige benodigde bedrag voor de aflossing bij elkaar gespaard.

Ook dit type hypotheek kun je niet nieuw afsluiten, maar wel eventueel meenemen als je een bestaande bankspaarhypotheek hebt lopen. Let daarbij wel op de voorwaarden die daarvoor gelden.

Bij een beleggingshypotheek beleg je maandelijks geld in beleggingsfondsen. Met dit geld betaal je uiteindelijk de aflossing van de hypotheek. Omdat beleggingsresultaten onzeker zijn, weet je niet of je aan het einde van de looptijd minder of juist meer dan het hypotheekbedrag bij elkaar hebt belegd en of je de hypotheek dus volledig kunt aflossen. Ook dit type hypotheek kun je niet meer nieuw afsluiten.

Een mogelijk voordeel van een beleggingshypotheek is dat de beleggingen meer waard kunnen worden, waardoor je er een bedrag aan overhoudt. Een mogelijk risico is dat je juist zelf geld moet bijleggen als de beleggingen onvoldoende opleveren.

Dit type hypotheek is specifiek bedoeld voor als je een woning koopt om te verhuren. Voor verhuurwoningen sluit je een speciale hypotheek af omdat de hypotheekaanbieder meer risico loopt dat je mogelijk je lasten niet meer kunt betalen of dat de woning bij een gedwongen verkoop minder oplevert. Bij een verhuurhypotheek moet je een behoorlijk bedrag aan eigen geld inbrengen, omdat er extra grenzen gesteld worden aan de hoogte van de maximale hypotheek. De precieze voorwaarden verschillen per hypotheekaanbieder.

Een krediethypotheek afsluiten is op dit moment niet meer mogelijk. Sinds 1 januari 2023 zijn er geen hypotheekaanbieders meer die deze hypotheekvorm bieden als je een nieuwe hypotheek afsluit.

Dit type hypotheek kun je niet afsluiten om je nieuwe woning mee te bekostigen. Nee, je sluit het af als je de overwaarde op je huis wilt verzilveren. Een opeethypotheek is er speciaal voor gepensioneerden met een vrij klein pensioeninkomen en een flinke overwaarde. Het is een speciale constructie die je vanaf je AOW-leeftijd (ongeveer) kunt afsluiten om je overwaarde te gebruiken als aanvulling op je pensioen.

Het is een aflossingsvrije hypotheek waarvoor je alleen rente betaalt en waarbij de rente wat hoger ligt dan bij een standaard hypotheek. De rente hoef je niet maandelijks betalen, maar wordt opgeteld bij je hypotheek die je met je overwaarde kunt verzilveren. Zo eet je in feite langzaamaan je overwaarde op.

Hoe zit het bij elke soort hypotheek met de hypotheekrenteaftrek?

Sinds 2013 zijn de regels rondom de hypotheekrenteaftrek bij verschillende hypotheekvormen veranderd. Zo komen nieuwe huiseigenaren alleen in aanmerking voor hypotheekrenteaftrek als zij een annuïteiten- of lineaire hypotheek afsluiten. Als je voor een nieuwe hypotheek een aflosvrije hypotheek kiest, is de rente over de hypotheek (of over het aflosvrije deel ervan) niet fiscaal aftrekbaar.

Heb je al een lopende hypotheek van een andere hypotheekvorm, waaronder ook een aflossingsvrije hypotheek, en heb je die vóór 1 januari 2013 afgesloten? Dan val je mogelijk onder de overgangsregeling. De rente die je betaalt over je bestaande hypotheek komt daardoor in beginsel ook in aanmerking voor de renteaftrek.

Welke soort hypotheek past bij jou?

We hebben heel wat informatie met je gedeeld over alle verschillende hypotheekvormen. Welke soort hypotheek past nu eigenlijk goed bij jou? Dat hangt onder meer af van je huidige inkomen en je toekomstverwachtingen van je inkomen, maar ook van jouw voorkeuren voor je maandlasten. Verder speelt je eventuele lopende hypotheek een rol.

Wil je precies weten welke opties je hebt en wat voor jou gunstig uitpakt? Ga vrijblijvend in gesprek. Onze onafhankelijke adviseurs helpen je graag met het kiezen van een hypotheek die bij je past.

Daarover kun je eerder in dit artikel meer lezen. Je kunt op dit moment voor een nieuwe hypotheek kiezen tussen een annuïteiten-, lineaire of aflossingsvrije hypotheek. Daarnaast kon je eerder ook een aantal andere hypotheekvormen afsluiten: een beleggings-, (bank)spaar- of krediethypotheek. Verder kun je voor een verhuurwoning een verhuurhypotheek afsluiten en voor het verzilveren van je overwaarde heb je als extra opties de opeethypotheek en de krediethypotheek.

Welke hypotheekvormen kun je op dit moment kiezen voor een nieuwe hypotheek?

Voor een volledig nieuwe hypotheek kun je kiezen voor een annuïteitenhypotheek, lineaire hypotheek of aflossingsvrije hypotheek. Je mag voor maximaal 50% van je woningwaarde een aflossingsvrije hypotheek afsluiten.

Bij welke hypotheekvormen heb je recht op hypotheekrenteaftrek?

Als je een nieuwe hypotheek afsluit, mag je alleen voor een annuïteiten- of lineaire hypotheek je rente aftrekken. Heb je vóór 1 januari 2013 een (bank)spaar-, aflossingsvrije, beleggings- of krediethypotheek afgesloten en/of neem je dit type hypotheek mee naar je volgende hypotheek? Dan mag je de rente over die hypotheekvormen in beginsel ook aftrekken.

Is het voor mij zinvol om over te sluiten naar een ander soort hypotheek?

Soms kan het inderdaad schelen als je je huidige hypotheek in één keer afsluit en in plaats daarvan een volledig nieuwe hypotheek afsluit. Je hypotheek oversluiten wordt dat ook wel genoemd. Je hebt dan ook de keuze voor een andere hypotheekvorm. Of dit voor jou gunstig uitpakt, kan een hypotheekadviseur van Van Bruggen voor je uitzoeken. Die verdiept zich in je persoonlijke en financiële situatie en kan je hier deskundig advies over geven.

Ik wil mijn hypotheek verhogen. Voor welk type hypotheek kies ik?

Als je een onderhandse verhoging doet, is het verplicht dat je de bestaande hypotheekvorm ook voor de verhoging aanhoudt. Sluit je een nieuwe tweede hypotheek af? Dan kies je hiervoor tussen een annuïteiten-, lineaire of aflossingsvrije hypotheek. Een hypotheekadviseur kan je meer vertellen over jouw opties voor het verhogen van je hypotheek.

Hoeveel kan ik maximaal aan hypotheek krijgen?

Dat is onder meer afhankelijk van je maandelijkse inkomen, de waarde van je woning en je eventuele maandelijks terugkerende lasten (zoals te betalen alimentatie). Via onze tool kun je alvast een idee krijgen van jouw maximale hypotheek. Voor een gedetailleerde berekening waarbij rekening is gehouden met je persoonlijke situatie, kun je het beste naar een adviseur van Van Bruggen stappen. Die kan dit tot op de bodem voor je uitzoeken.