De mogelijkheden voor eenverdieners op de woningmarkt zijn toegenomen. Dat blijkt uit een analyse van Van Bruggen Adviesgroep en Independer. Door de groei van het gemiddeld inkomen valt het maximale hypotheekbedrag hoger uit in 2024. Ook alleenstaande starters met een vitaal beroep hebben meer kansen, door verbeterde cao’s in bijvoorbeeld de zorg en het onderwijs.

Het inkomen van een alleenstaande woningzoeker lag in 2023 gemiddeld 7,6 procent hoger dan in 2022, zo blijkt uit cijfers van Independer. “Het verschil tussen het inkomen wat woningzoekers in de maximale hypotheekberekening invullen en de eenverdieners die er daadwerkelijk in slagen om een woning te kopen, wordt steeds kleiner”, aldus Marga Lankreijer, hypotheekexpert van Independer.

Van Bruggen Adviesgroep ziet relatief steeds meer alleenstaanden een huis kopen. “In 2024 verwachten wij dat deze groep groter wordt. Naast de stijging van het inkomen neemt de betaalbaarheid toe door de dalende hypotheekrente en gunstigere hypotheeknormen”, stelt Oscar Noorlag, hypotheekexpert van Van Bruggen Adviesgroep.

Ook alleenstaande leraren in het lager- en voortgezet onderwijs hebben in 2024 meer kans op het bemachtigen van een koopwoning, mede door het verbeterde cao-akkoord. Waar een startende docent begin 2023 zelf gemiddeld maximaal een hypotheek kon krijgen van 175.000 euro, kan die begin 2024 liefst 204.000 euro lenen. Koopt hij of zij een woning met een A of B-energielabel dan is dit zelfs 214.000 euro.

Volgens cijfers van HDN over 2023 hebben de meeste Nederlanders ongeveer 42.000 euro aan eigen vermogen, uit spaargeld of middels een schenking, wat gebruikt wordt voor de aanschaf van een woning. “Dat zou betekenen dat een alleenstaande, beginnende leraar ongeveer 256.000 euro te besteden heeft als hij een woning met een energielabel A of B koopt”, aldus Lankreijer, die een vergelijkbare situatie ziet bij (startende) verpleegkundigen. “Door de verbeterde cao en nieuwe hypotheeknormen kunnen verpleegkundigen in 2024 liefst vijftien tot twintig procent meer lenen dan begin vorig jaar.”

Hoewel de leencapaciteit van veel Nederlanders groeit, stijgen ook de huizenprijzen sinds de tweede helft van 2023. “De prijzen zullen naar verwachting doorstijgen, mogelijk met meer dan vijf procent. Desondanks loont het om opnieuw te inventariseren hoeveel hypotheek je kan krijgen. Voor meer eenverdieners komt het kopen van een woning in 2024 binnen bereik”, aldus Noorlag.

Ook voor stellen verandert de maximale hypotheek in 2024. Het gezamenlijk inkomen van een woningzoekend stel is gemiddeld minder hard gestegen dan onder eenverdieners. Voor sommige stellen pakken de nieuwe hypotheeknormen bovendien minder gunstig uit dan voor alleenstaanden, waarschuwt Noorlag. Ook het verschil tussen zoekers en hypotheeksluiters werd groter in 2023 onder stellen, ten opzichte van 2022.

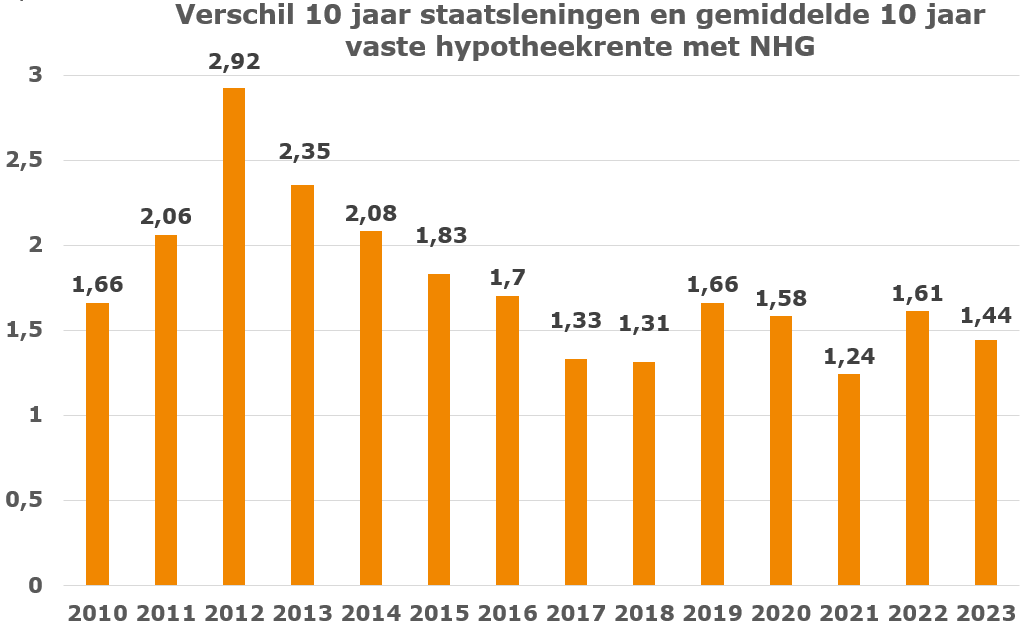

Een goede graadmeter voor de concurrentie op de Nederlandse hypotheekmarkt is het verschil tussen de gemiddelde rente voor staatsleningen voor 10 jaar en de gemiddelde hypotheekrente voor 10 jaar vast met NHG. Naar mate de concurrentie groter is, zien we over het algemeen dat het verschil kleiner wordt.

In de crisisjaren 2010 tot en met 2013 zien we dat het verschil behoorlijk oploopt. Dat kwam enerzijds doordat de concurrentie afnam, doordat enkele geldverstrekkers de Nederlandse hypotheekmarkt vaarwel zegden en sommige andere geldverstrekkers veel minder geïnteresseerd waren om veel hypotheken weg te zetten, door de toegenomen risico’s op de hypotheekmarkt. Overigens speelde toen ook mee dat geldverstrekkers relatief gezien een stuk duurder moesten lenen dan de overheid.

Als we 2023 vergelijken met 2022 dan zien we dat het verschil iets is afgenomen. Dat heeft er onder andere mee te maken dat veel geldverstrekkers op een stuk kleinere hypotheekmarkt hun hypotheekvolume op peil willen houden. Het makkelijkste middel om dit te realiseren is te concurreren met een scherp rentetarief. Omdat de hypotheekmarkt in 2024 naar verwachting op een vergelijkbaar of iets lager niveau uitkomt in vergelijking met vorig jaar, verwachten wij dat de concurrentie ook in 2024 fors zal zijn.

De forse concurrentie zien we ook terug bij de hypotheekrente ontwikkeling in het nieuwe jaar. Terwijl de rentes op de financiële markten licht omhoog gingen, verlaagden veel geldverstrekkers hun vaste hypotheekrentes (zie bijlage). De gemiddelde vaste hypotheekrentes gingen met 0,05% tot en met 0,08% omlaag.

Bijna alle geldverstrekkers verlaagden in de eerste week van het nieuwe jaar hun hypotheekrentes, maar in sommige gevallen ging het alleen om een verlaging van de rente voor een beperkt aantal rentevaste periodes. De belangrijkste uitzondering was de Rabobank die geen verlaging doorvoerde afgelopen week, maar dat deze week goed maakt met extra grote verlagingen tot wel 0,15% voor onder andere enkele van de populairste rentevaste periodes met NHG.

Dat de rentes op de financiële markten een pas op de plaats maken is niet heel verrassend. De afgelopen twee maanden waren de rentes fors gedaald door het optimisme onder beleggers dat de inflatie sterk op zijn retour is en ze steeds eerder in 2024 een renteverlaging verwachten van de centrale banken. Op een bepaald moment zit al dat positieve nieuws verwerkt in de rentes en is het wachten op nieuw positief nieuws, voordat de rentes weer serieus verder omlaag kunnen. Of juist weer iets omhoog kunnen gaan, als er negatief nieuws komt. Zoals bijvoorbeeld een vertraging in de daling van de inflatie of zelfs een korte stijging.

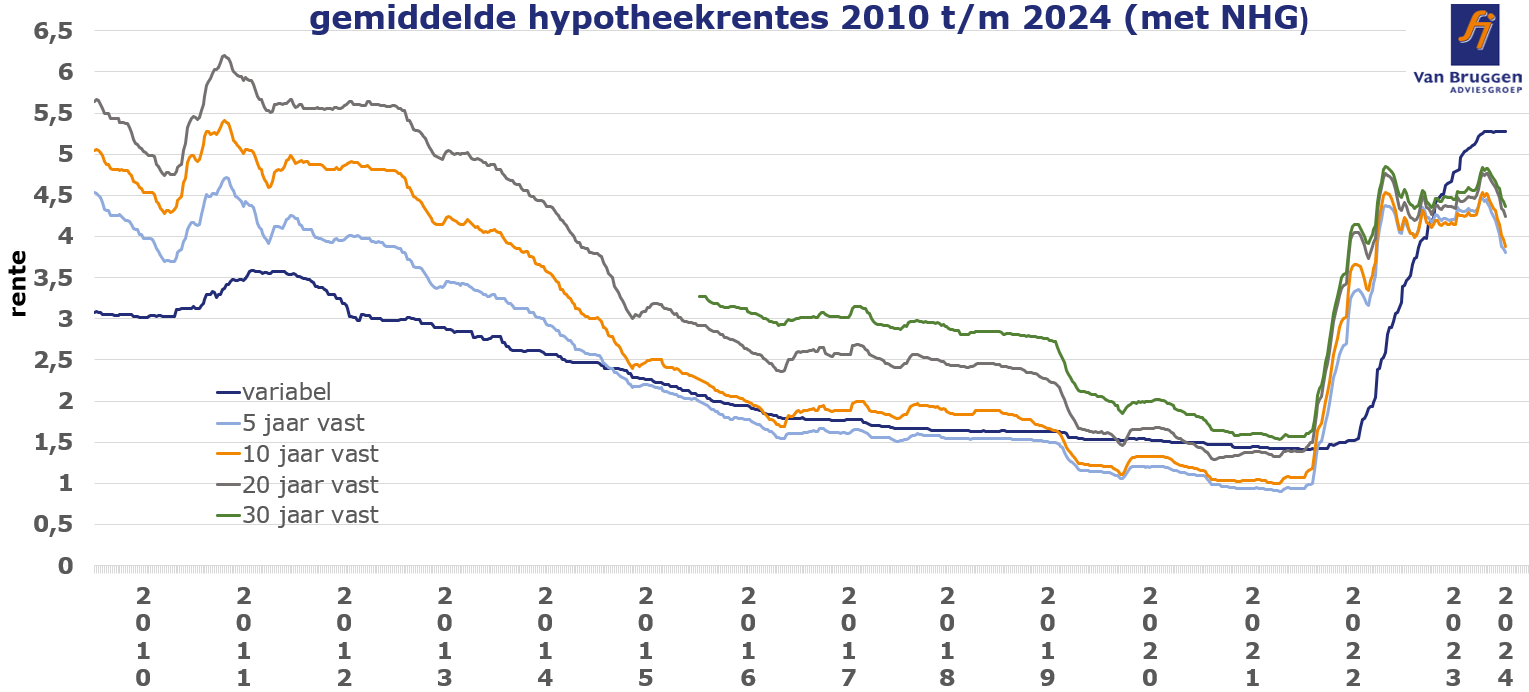

Zijn de hypotheekrentes op dit moment hoog? Ja, als je dat vergelijkt met een groot deel van de afgelopen 10 jaar wel. Maar in de jaren 2010 tot en met 2013 lagen de hypotheekrentes nog een stukje hoger en dat gold ook voor veel van de jaren voor 2010.

Nog een paar opvallende zaken als we kijken naar bovenstaande grafiek:

Het Centraal Bureau voor de Statistiek (CBS) maakte vorige week bekend dat de inflatie over de maand december bij een snelle berekening uit kwam op 1,2%. In november kwam de inflatie nog uit op 1,6%. Over heel 2023 zijn consumentengoederen en -diensten 3,8% duurder dan in 2022.

Dat betekent dat we ook de prijsontwikkeling van huizen zouden moeten corrigeren voor de inflatie. Want we kunnen met een euro nu niet alleen minder consumentengoederen en -diensten kopen, maar ook minder huis.

Ontwikkeling hypotheekrentes afgelopen 12 maanden

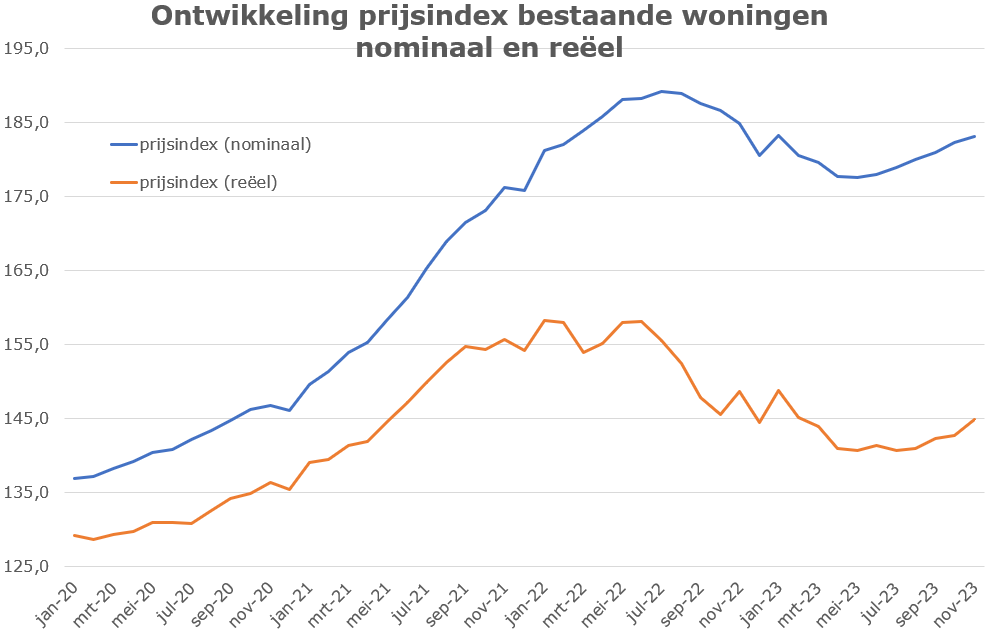

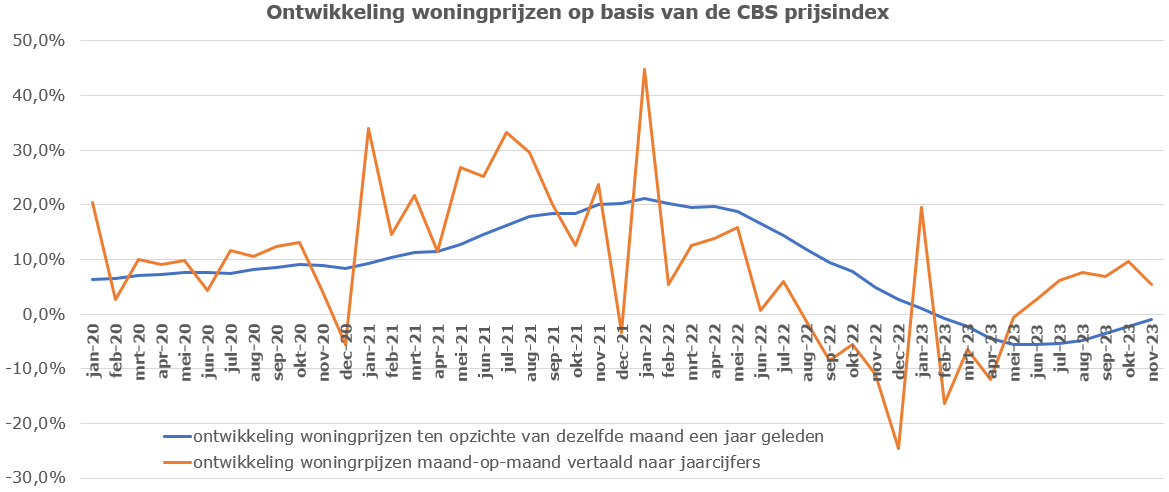

In de grafiek op de volgende pagina laten we de ontwikkeling van de prijsindex van bestaande woningen zien in de periode 2020 tot en met november 2023. In dezelfde grafiek laten we ook de ontwikkeling van die zelfde prijsindex zien gecorrigeerd voor inflatie.

Wat je in de grafiek kunt zien is dat vanaf juni de prijsindex van bestaande woningen draait van dalend naar stijgend. In november staat de prijsindex op 183,2 is daarmee nagenoeg gelijk aan de maand januari, toen de prijsindex 183,3 bedroeg. De prijzen zijn daarmee nog wel verwijderd van het hoogste punt dat bereikt werd in juli 2022, toen de prijsindex 189,2 bedroeg.

Ook de reële prijsindex gaat rond de zomer omhoog, maar de inflatie in 2023 zorgt er wel voor dat reëel gezien woningen in november met een reële prijsindex van 144,9 nog wel een paar procent in reële waarde zijn gedaald ten opzichte van januari, toen de prijsindex op 148,8 stond. Doordat de inflatie in 2022 fors was, lag het hoogtepunt van de reële prijsindex niet in juli 2022, maar in januari 158,2.

Zoals we eerder al schreven, stegen in de eerste week van het nieuwe jaar de rentes op de financiële markten. Dat is ook niet zo raar naar het over-optimisme van beleggers in de laatste twee maanden van 2023.

De banencijfers in de Verenigde Staten (VS) vielen hoger uit dan verwacht, wat voor de Fed, de centrale bank van de VS reden kan zijn om de eerste renteverlaging langer in de tijd vooruit te schuiven.

In Nederland kwam de inflatie in december lager uit dan in november. Nederland was daarmee een uitzondering in Europa. De inflatie in de eurozone kwam in december uit op 2,9%, iets hoger dan de 2,4% van november.

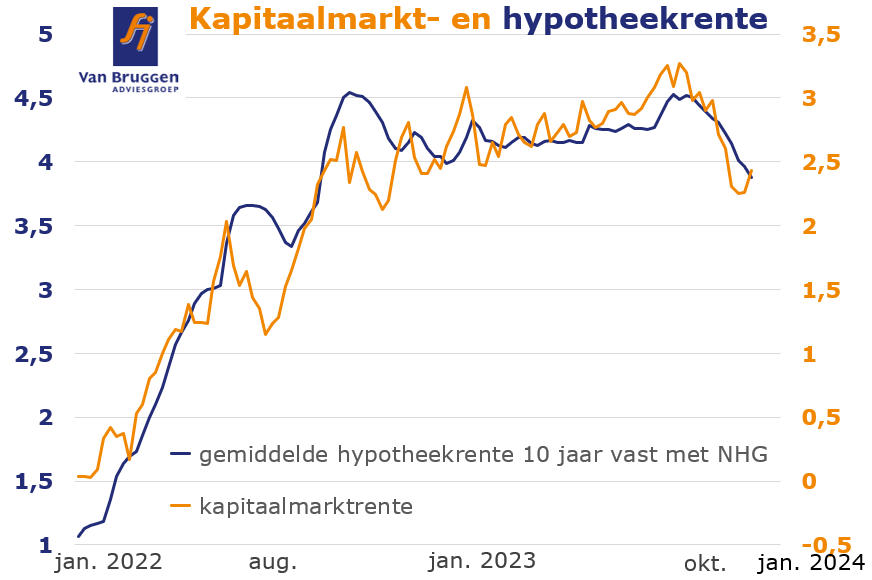

De waarden op de rechter-as geven de rente aan van de kapitaalmarktrente (oranje lijn) 10 jaar Nederland. De waarden op de linker-as geven de gemiddelde hypotheekrente 10 jaar vast met NHG aan (blauwe lijn).

Het verschil tussen de waarden op de linker-as en de rechter-as geeft het gemiddelde verschil aan dat er vorig jaar was tussen de kapitaalmarktrente en de gemiddelde hypotheekrente 10 jaar vast.

De hypotheekrente volgt meestal met enige vertraging de ontwikkeling van de kapitaalmarktrente en heeft een iets minder grillig verloop.

Van Bruggen Adviesgroep verwacht dat in 2024 minder bestaande woningen verkocht worden dan in 2023. De woningprijzen stijgen naar onze verwachting door in 2024. We lichten deze verwachtingen hieronder uitgebreid toe.

De daling in woningverkopen, nu en volgend jaar, heeft er slechts deels mee te maken dat sommige mensen geen woning willen kopen. De daling komt namelijk vooral doordat er weinig woningen te koop staan. Een groeiend probleem, dat alsmaar toeneemt, is de daling van het aantal nieuwbouwwoningen dat wordt opgeleverd. Wat er nieuw wordt bij gebouwd, bepaalt namelijk voor een belangrijk deel de doorstroming op de woningmarkt. Door de tegenvallende nieuwbouw blijven meer huizenbezitters in hun huidige woning wonen.

Overigens kan een dalende (hypotheek)rente in 2024 een positieve invloed hebben op zowel de bouw van nieuwe woningen als op de doorstroomplannen van mensen die al een koophuis hebben. Eerder hebben wij al onze verwachting uitgesproken dat de (hypotheek)rente in 2024 waarschijnlijk zal dalen. Wel zal het effect van een lagere rente op nieuwbouw meestal langer op zich laten wachten, omdat de verkoop en bouw van nieuwbouwhuizen nu eenmaal langer duurt dan een jaar.

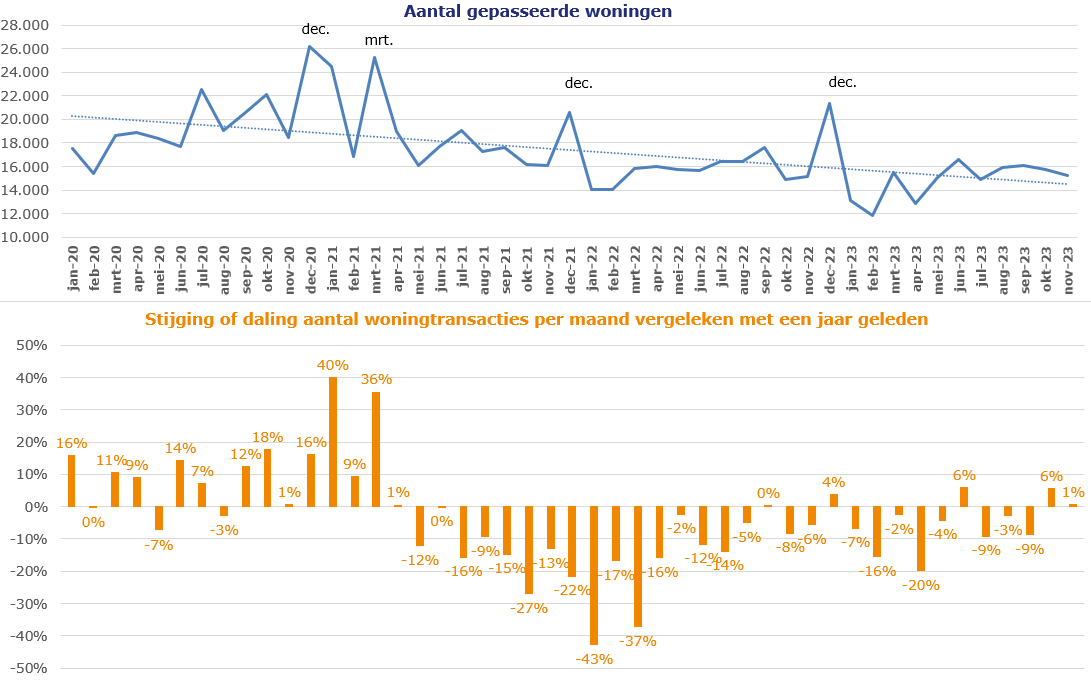

De dalende trend qua aantal woningverkopen is al in 2021 ingezet. Dit is ook te zien in bijlage 1, in de grafiek met het aantal gepasseerde woningen per maand vanaf januari 2020. Daaronder staat de procentuele stijging of daling van het aantal woningverkopen in vergelijking met dezelfde maand een jaar ervoor. Vanaf mei 2021 zien we bijna dertig maanden achter elkaar dat er minder bestaande woningen van eigenaren wisselden dan in diezelfde maand een jaar daarvoor. Gemiddeld genomen, over die dertig maanden, daalt het aantal transacties met bijna 11% ten opzichte van dezelfde maand een jaar ervoor.

Het enigszins goede nieuws is dat de daling van het aantal woningtransacties het afgelopen jaar minder hard gaat. Gemiddeld wijzigen er per maand in 2023 een kleine 6% minder woningen van eigenaar dan dezelfde maand een jaar geleden. Bovendien zien we twee positieve uitschieters in de maanden juni en oktober. In die maanden wisselden juist bijna 6% meer woningen van eigenaar dan een jaar eerder.

In 2022 werden 193.000 woningen verkocht. Dat wil zeggen dat er in 2022 193.000 woningen passeerden bij de notaris. In 2023 komen we waarschijnlijk uit tussen de 183.000 en 185.000 woningen. Voor 2024 verwachten wij dat het aantal woningverkopen een paar duizend onder de 180.000 uitkomt. Dat is in lijn met de verwachtingen van ABN Amro. Rabobank verwacht een daling naar ongeveer 180.000 woningtransacties, terwijl ING Bank als enige een stijging verwacht van 5%. ING Bank verwacht een stijging naar 195.000 woningtransacties.

Wij schatten de kans groot in dat de prijzen van bestaande woningen in 2024 tussen de 7% en 10% stijgen. Daarmee zitten we een stuk hoger dan de verwachting van de grootbanken, die een stijging verwachten tussen de 2,5% en 4,5%.

Als er cijfers over de prijsontwikkeling van bestaande woningen worden gepresenteerd dan gaat het vaak om de ontwikkeling in een bepaalde maand ten opzichte van dezelfde maand een jaar geleden. In november lagen de prijzen van bestaande woningen nog slechts -0,9% lager dan in november 2022. Vier maanden eerder in juli 2023 lagen de prijzen nog -5,4% lager dan in juli 2022. Omdat in de meeste maanden de prijzen lager lagen dan in dezelfde maand vorig jaar, gaan we over geheel 2023 gemiddeld uitkomen op een huizenprijsdaling van een kleine 3%. Maar deze jaarcijfers vertekenen als er in een jaar een draai plaatsvindt van stijgend naar dalend of juist van dalend naar stijgend. Want als we maand op maand kijken naar de ontwikkeling van de huizenprijzen, dan zien we stijgende huizenprijzen tot en met de zomer van 2022. Daarna slaat de stijgende lijn om in een dalende trend, die duurt tot en met mei 2023. In de maanden juni tot en met november zien we dat steeds sprake is van stijgende prijzen. De stijging wordt in die maanden bijna ook elke maand iets groter.

In augustus en september was de maand op maand stijging 0,6% en in oktober was de stijging van maand op maand zelfs 0,8%, om in november iets terug te zakken naar 0,4%. Een maand op maand stijging van 0,8% komt neer op een stijging op jaarbasis van 10%. Een belangrijke drijvende kracht achter de stijgende huizenprijzen is de toegenomen leencapaciteit van huishoudens. We zien in 2023 een relatief stabiele hypotheekrente, maar wel fors stijgende inkomens als gevolg van compensatie voor de hoge inflatie. Wij verwachten dat de leencapaciteit van huishoudens in 2024 verder toeneemt. Daarbij spelen drie factoren een rol:

Al met al verwachten wij dat deze drie factoren gaan bijdragen aan verder stijgende huizenprijzen in 2024. In bijlage 3 laten we de scenario’s zien voor een aantal inkomens en bij bepaalde energielabels. Daarbij gaan we ervan uit dat de inkomens met 5,2% stijgen in 2024 en dat de rente met een half procent daalt.

De cijfers van het CBS zijn de woningverkopen die bij de notaris plaatsvinden. Dat is vaak 2 à 3 maanden nadat het koopcontract is getekend. Dat betekent dat bovenstaande factoren met enige vertraging terug te zien zullen in de prijzen voor bestaande woningen. Aan de andere kant zal het effect van de hypotheekrentedaling in november en december van dit jaar waarschijnlijk ook al een effect hebben op de door het CBS gepubliceerde cijfers in februari en maart van 2024.

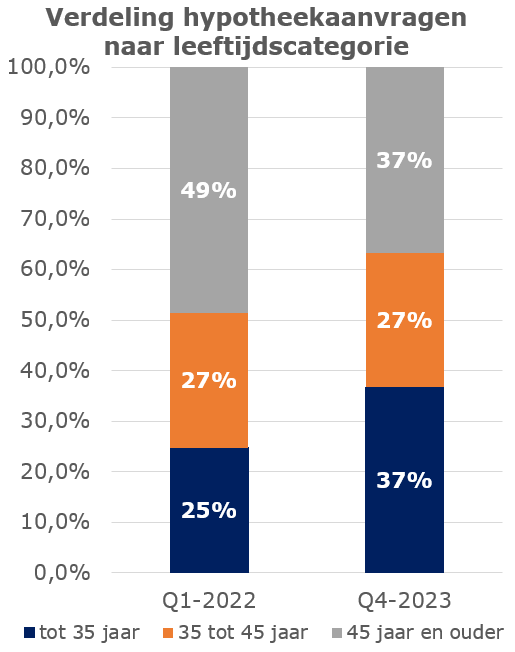

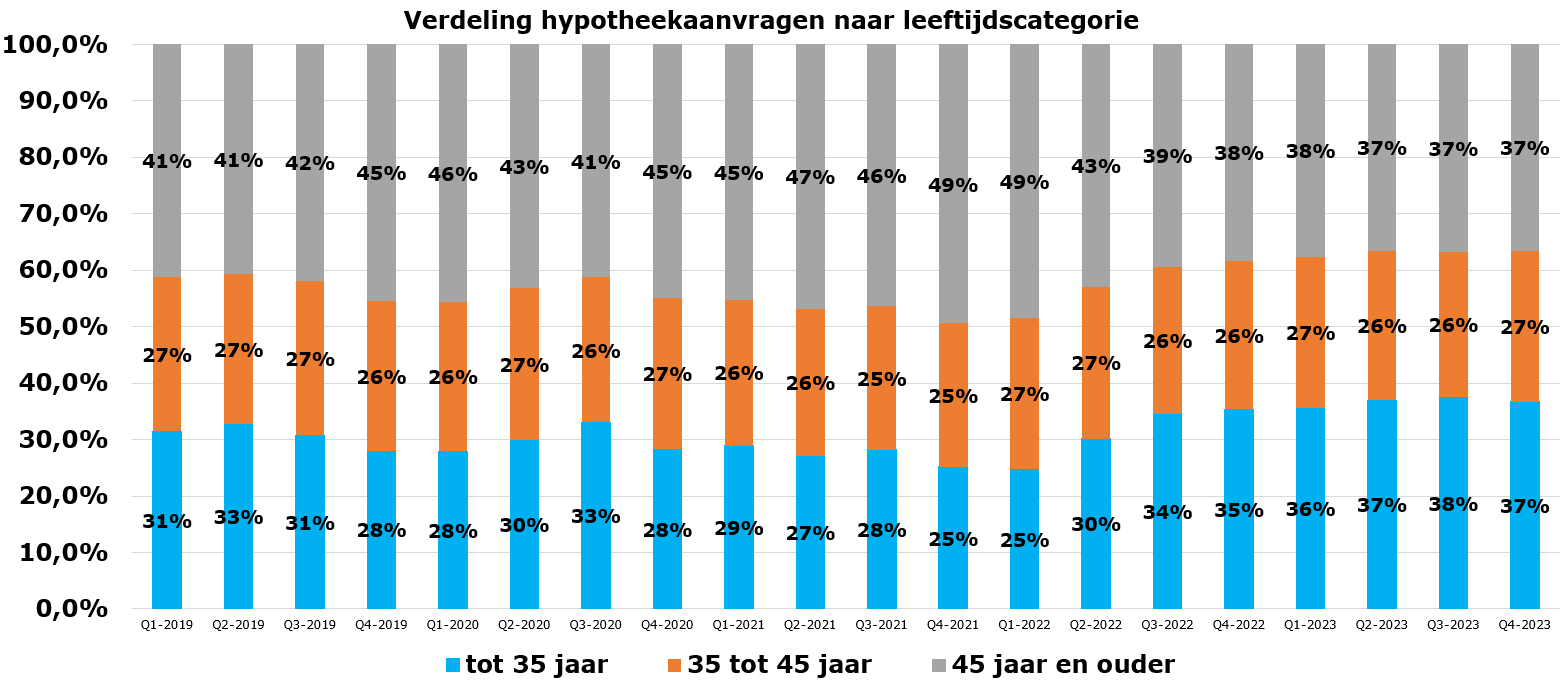

In het eerste halfjaar van 2022 heeft een belangrijke draai plaatsgevonden. Het aandeel van jongeren tot 35 jaar dat een hypotheek aanvraagt, is fors gestegen. Dat ging van 25% in het eerste kwartaal van 2022 naar 37% in het vierde kwartaal van 2023. Dit gaat ten koste van het aandeel van hypotheekafsluiters van 45 jaar en ouder. Hun aandeel daalde in dezelfde periode van 49% naar 37%. Het aandeel van de groep tussen 35 en 45 jaar is stabiel gebleven.

In bijlage 4 laten we zien hoe de verdeling van hypotheekaanvragen zich over de periode Q1-2019 tot en met Q4-2023 heeft ontwikkeld.

Een belangrijke oorzaak van de verschuiving: jongeren zijn oververtegenwoordigd in de categorie starters en het aantal starters is relatief stabiel gebleven. Ongeveer 2/3 e van de starters is jonger dan 35 jaar.

Ouderen zijn juist oververtegenwoordigd in de categorie oversluiters, terwijl het aantal hypotheekaanvragen voor oversluitingen voor een heel groot deel is weggevallen. Ongeveer 7 op de 10 oversluiters is 45 jaar of ouder. De oversluitmarkt is nog maar ongeveer een 1/5e van vorig jaar. Dat is dus een daling van rond de 80%.

Ook het aantal hypotheekaanvragen door doorstromers is afgenomen, met ongeveer 12,5%. Een doorstromer is een woningeigenaar die een hypotheek aanvraagt voor de aankoop van een andere koopwoning. We zien verder dat het aantal hypotheekaanvragen voor doorstromers al sinds 2020 daalt met gemiddeld ongeveer 10% per jaar. Dit jaar komt het aantal hypotheekaanvragen voor doorstromers zelfs iets lager uit dan dat voor starters. Ook bij doorstromers zien we een oververtegenwoordiging van hypotheekaanvragers van 45 jaar en ouder. Zij vormen zo’n 45% van deze groep.

De afname van het aantal doorstromers kan ook een probleem vormen voor starters. Als doorstromers steeds minder vaak een andere koopwoning kunnen of willen vinden, komen er minder bestaande koopwoningen beschikbaar voor starters. Voor 2024 verwachten wij dat de doorstroming steeds lastiger wordt.

Een belangrijke bottleneck voor zowel starters als doorstromers is dat het verwachte aantal op te leveren nieuwbouwwoningen volgend jaar en de komende jaren lager gaat uitvallen dan eerdere jaren.

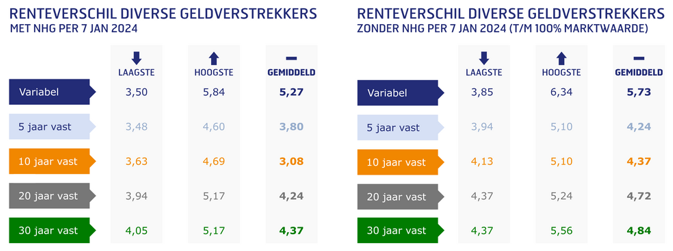

Afgelopen week daalden de hypotheekrentes voor de achtste week op rij. Steeds meer geldverstrekkers hanteren een rente onder de 4%voor de populairste rentevaste periode van 10 jaar vast met NHG. Het gemiddelde ligt nog net boven de 4%.

In acht weken tijd zijn de gemiddelde rentes voor 5 en 10 jaar vast met ongeveer 0,5% gedaald. De rentes voor 20 jaar vast daalden met ongeveer 0,4% en die voor 30 jaar vast met 0,35%. Afgelopen week zagen we ook voor het eerst dat meerdere geldverstrekkers de variabele rente verlaagden. Het ging om slechts heel kleine verlagingen; de gemiddelde variabele rente daalde slechts met 0,01%. Op substantiële verlagingen bij de variabele rentes moeten we waarschijnlijk nog even wachten. Die grote verlagingen vinden waarschijnlijk pas plaats als de ECB haar rente gaat verlagen.

Bijlage 1. Ontwikkeling woningverkopen

In de bovenste grafiek staan het aantal gepasseerde woningen per maand vanaf januari 2020. In de onderste grafiek is de procentuele stijging of daling te zien in vergelijking met dezelfde maand een jaar geleden.

Bijlage 2. Ontwikkeling woningprijzen

In de grafiek staat de ontwikkeling van de woningprijzen op basis van de CBS-prijsindex. De prijsindex is gebaseerd op de woningverkopen die passeren bij de notaris.

De blauwe lijn laat de prijsontwikkeling zien in een bepaalde maand ten opzichte van diezelfde maand een jaar geleden. In oktober 2023 lagen de prijzen van bestaande woningen nog 2,3% lager dan in oktober 2022. In de oranje lijn zien we de ontwikkeling van maand op maand, maar dan vertaald naar jaarcijfers. Van september op oktober is de prijsindex met 0,8% gestegen. Op jaarbasis komt dat overeen met een stijging van 10%

Bijlage 3. Scenario’s maximale-hypotheek-berekening

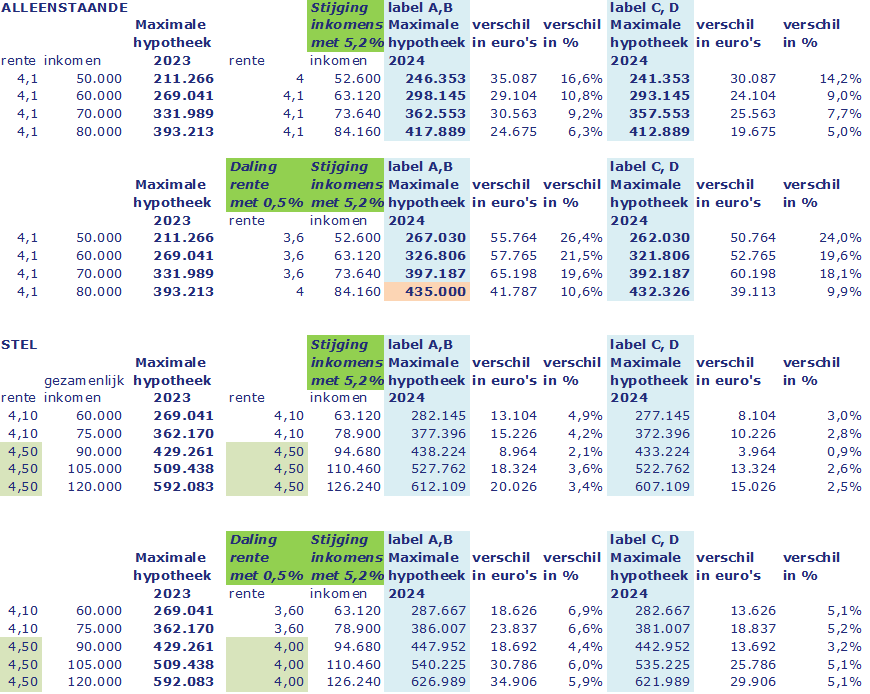

We hebben voor een aantal verschillende inkomens voor een alleenstaande en een stel doorgerekend wat de effecten zijn op hun maximale hypotheek. Voor 2024 presenteren we de resultaten voor de meest voorkomende energielabels. Voor 2024 nemen we de veronderstelling van het Nibud over. Zij gingen bij het opstellen van de hypotheeknormen uit van een inkomensstijging van 5,2% in 2024 (op basis van de prognose van het CPB).

Rekenvoorbeeld

Met een voorbeeld lichten we bovenstaande gegevens toe. Stel: een alleenstaande heeft een inkomen van € 70.000,-. Dan kan die persoon in 2023 bij een rente van 4,1% € 331.989,aan hypotheek krijgen. Bij een gemiddelde loonstijging van 5,2% (de voorspelling van het CPB) stijgt het inkomen van deze persoon in 2024 naar € 73.640,-.

Verder veranderen de hypotheeknormen vanaf 1 januari 2024. Deze normen zijn medeafhankelijk van het energielabel van de woning die iemand koopt. Wil deze persoon een woning met energielabel A of B financieren? Dan is de maximale hypotheek € 362.555,-. Dat is € 30.563,- meer dan bij het lagere inkomen in 2023, dus 9,2% meer. Heeft de woning een energielabel C of D, dan is de maximale hypotheek € 5.000,- minder dan bij een energielabel A of B. Maar nog altijd kan deze persoon dan € 19.675,- meer lenen dan in 2023.

Als de rente ook nog met een half procent daalt van 4,1% naar 3,6%, dan kan deze alleenstaande maar liefst € 65.198,- meer lenen in 2024 als hij een woning met energielabel A of B koopt. Dat is 19,6% meer dan in 2023. Uiteraard verschilt het per persoon hoeveel iemand in 2024 extra kan lenen. Bovendien is het nog maar af te wachten of, en zo ja met welk percentage, de rente in 2024 gaat dalen.

Bijlage 4. Verdeling hypotheekaanvragen naar leeftijdscategorie

In de grafiek hieronder tonen we de verdeling van de hypotheekaanvragen naar leeftijdscategorie in de periode Q1-2019 tot en met Q4-2023.

Als je vóór 2022 over verduurzaming van een woning begon, dan waren het vooral de early adopters en milieubewuste mensen die niet alleen interesse toonden in verduurzaming, maar het ook daadwerkelijk uitvoerden. In 2022 veranderde dat doordat de energieprijzen omhoog vlogen als gevolg van de oorlog in Oekraïne. We zien dat elke huizenkoper en menig huizenbezitter zich op dit moment erg bewust is van hoe energiezuinig een nieuw te kopen woning of hun huidige woning is.

Wat naast het klimaat nog weleens vergeten wordt, is dat een energiezuinige woning ook meer wooncomfort biedt. Daarnaast zijn er financiële overwegingen die mensen meenemen: de waarde van de woning stijgt en de energierekening daalt door te verduurzaming. Ook de investering in verduurzaming, eventuele subsidies en de terugverdientijd spelen een rol in de verduurzamingskeuze.

We zetten deze financiële aspecten op een rij en geven aan welke wijzigingen wij zien of verwachten voor 2024 en daarna.

Een woning met een beter energielabel is meer waard dan een woning met een slechter energielabel. Dat zal niemand verbazen. Vastgoed-database Brainbay heeft onderzocht wat het effect is op de waarde van een woning als het energielabel door verduurzaming verbetert. De waarde van een woning met een energielabel G die door verduurzaming een label C krijgt, stijgt met ongeveer 8,3%.

Laten we dit concreet maken. Stel: je woning met energielabel G is € 400.000,- waard. Je gaat verduurzamen, zodat je woning uitkomt op een energielabel C. Dan stijgt de waarde van je woning waarschijnlijk naar € 434.000,-. De vraag is natuurlijk wel hoeveel je precies moet investeren om van label G naar label C te komen.

Ga je van een F-label naar een C-label? Dan stijgt de gemiddelde woningwaarde met ongeveer 7,1% en ga je van een F-label naar een B-label, dan bedraagt de stijging ongeveer 9,8%.

Hieronder staat de tabel die Brainbay hier in mei 2023 over heeft gepubliceerd en die de waardestijging bij verschillende labelverbeteringen (“labelsprongen”) laat zien.

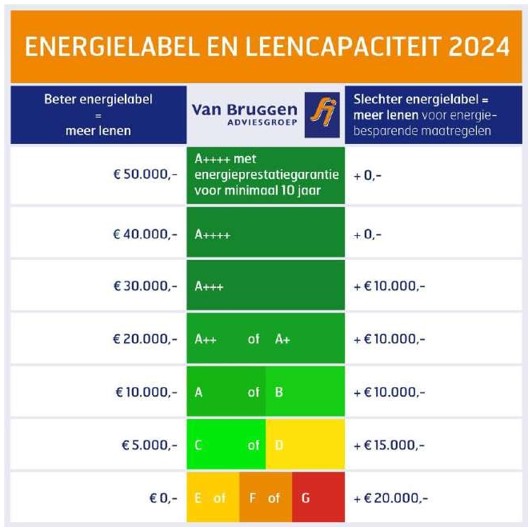

Onze verwachting is dat de verschillen in 2024 nog groter worden. Dat komt doordat consumenten in 2024 meer hypotheek kunnen krijgen als de woning een beter energielabel heeft. Koop je een woning met bijvoorbeeld een A- of B-label, dan kun je € 10.000,- meer lenen dan bij een woning met een E-, F- of G-label. Voor A+ en A++ kun je zelfs € 20.000,- meer lenen dan voor een woning met een E-, F- of G-label. Bedenk wel: er zijn een stuk minder woningen in de markt beschikbaar met een label A+ of A dan met een A- of B-label.

Wij verwachten dat de nieuwe hypotheeknormen vooral gaat leiden tot een extra prijsstijging bij woningen met een energielabel B of hoger en met een prijs tot de NHG-grens. Boven die grens zal het ook invloed hebben.

Maar hoe hoger de waarde van de woning, hoe beperkter het effect van deze nieuwe normen is. Dat komt omdat het extra bedrag dat geleend kan worden een vast bedrag is en dus niet hoger wordt bij een duurdere woning.

Doordat het prijsverschil tussen woningen met verschillende energielabels groter gaat worden, zal het op een bepaald moment wel weer interessant worden om een woning met een slechter energielabel te kopen. Daarbij is het raadzaam om bij de aankoop meteen te verduurzamen. Gelukkig wordt dit ook gestimuleerd. Consumenten kunnen in 2024 namelijk ook meer lenen als ze dit geld gebruiken voor verduurzamen. Wie een woning koopt met een A- of B-label kan € 10.000,- extra lenen. Met een C- of D-label kan € 15.000,- extra geleend worden en met een D-, E- of F-label is zelfs € 20.000,- extra lening mogelijk.

Aangezien woningkopers, zeker starters, regelmatig de maximale leencapaciteit nodig hebben, zullen de nieuwe hypotheeknormen een belangrijke invloed hebben op de woning- prijzen én op het belang om te verduurzamen.

In de tabel hieronder vatten we samen hoeveel je extra kunt lenen bij elk energielabel.

Een voorbeeld: wie op basis van zijn inkomen

€ 400.000,- kan lenen, mag daar € 10.000,- bij optellen als hij een woning met label A koopt.

Dus: de maximale

hypotheek is € 410.000,-.

Daarnaast kan deze persoon besluiten om de hypotheek te verhogen naar € 420.00,- door ook nog € 10.000,- te investeren in verduurzamingsmaatregelen.

Verduurzamen kost natuurlijk geld. Hoeveel het kost, is afhankelijk van de maatregelen die iemand doorvoert. We zien dat bepaalde maatregelen goedkoper worden, bijvoorbeeld zonnepanelen laten leggen. Dat komt doordat de materialen voor zonnepanelen het afgelopen jaar goedkoper zijn geworden en doordat de vraag naar zonnepanelen is afgenomen.

Wie een warmtepomp wil aanschaffen, moet nog behoorlijk in de buidel tasten. Een voordeel is dan weer wel dat je in ieder geval nu en in 2024 subsidie kunt krijgen als je een warmtepomp aanschaft. Die subsidie valt onder de Investeringssubsidie Duurzame Energie en Energiebesparing, afgekort ISDE. Goed nieuws: de subsidiepot voor 2024 is verhoogd. Naast een (hybride) warmtepomp geldt deze subsidie ook voor isolatie, een zonneboiler, elektrische kookvoorziening of een aansluiting op het warmtenet.

Wel geldt de warmtepompsubsidie in 2024 alleen voor warmtepompen die minimaal energielabel A++ hebben. Warmtepompen met een label A+ of lager komen in 2024 niet meer in aanmerking voor deze subsidie. Wie een warmtepomp met een energielabel vanaf A+++ aanschaft, krijgt een extra subsidiebonus van € 225,-. Een subsidieaanvraag voor deISDE kun je doen bij de Rijksdienst voor Ondernemend Nederland (RVO).

Wie verduurzaamt en daar extra geld voor leent, krijgt te maken met hogere hypotheeklasten. Als je € 20.000,- extra leent bij een rente van 4,3%, dan kost je dat bruto iets minder dan € 100,- per maand. Bij extra lenen voor verduurzaming is de hypotheekrente in beginsel aftrekbaar. Dat betekent dat je een paar tientjes per maand terugkrijgt. Die teruggave daalt wel in de loop van de tijd.

Hoeveel je door verduurzaming bespaart op je maandelijkse energierekening verschilt van geval tot geval. Dat hangt af van je “normale” verbruik. We hebben gezien dat veel mensen al op hun normale verbruik bezuinigd hebben in 2022 en 2023 door de verwarming een paar graden lager te zetten en door simpele en goedkope isolatiemaatregelen te treffen. Ook hangt de besparing af van de maatregel die je hebt getroffen. De ene maatregel levert nu eenmaal meer op dan de andere maatregel.

Om het helemaal ingewikkeld te maken, wisselen de energieprijzen ook van tijd tot tijd, waardoor de terugverdientijd in de loop van de tijd kan wijzigen. Zo zien we bijvoorbeeld dat de vraag naar zonnepanelen behoorlijk is afgenomen, wat voor een belangrijk deel komt door onzekerheid over de afbouw van de salderingsregeling. Op zich is dat best gek, omdat zonnepanelen zelfs bij de voorgestelde afbouw nog steeds een relatief korte terugverdientijd hebben.

Ondanks alle onzekerheden over energieprijzen, subsidieregelingen en terugverdientijden is de kans heel groot dat verduurzamen loont. Huiseigenaren doen er goed aan om te kijken hoe ze hun woning energiezuiniger kunnen maken. Naast alle eerder genoemde redenen, willen we nog benoemen dat woningen steeds meer moeten voldoen aan de klimaateisen om opwarming van de aarde tegen te gaan. De wetgeving op dat gebied zal alleen maar groeien de komende jaren. Een voorbeeld daarvan is dat huiseigenaren in Nederland vanaf 2026 bij vervanging van de cv-ketel verplicht moeten overstappen op een hybride warmtepomp. In België geldt al de verplichting om bij aankoop van een woning met een label E of F, deze binnen 5 jaar te renoveren naar een label D.

Naast deze directe verplichtingen aan huiseigenaren zal de Europese druk om te verduurzamen vooral opgevoerd worden via geldverstrekkers. Dat is bijvoorbeeld mogelijk door geldverstrekkers te verplichten een woningportefeuille te hebben met een gemiddeld “goed” energielabel. Dat kan door te straffen met hogere kosten bij slechte energielabels of juist door beloning van “groene” hypotheken.

De eerste geldverstrekkers hanteren voor de populairste rentevaste periode van 10 jaar vast met NHG weer een hypotheekrente van onder de 4%. De gemiddelde hypotheekrente ligt met 4,14% nog wel iets boven de 4%. De gemiddelde vaste hypotheekrentes dalen nu al voor de zevende week op rij. In die periode zijn de gemiddelde 5 en 10 jaar vaste hypotheekrente met ongeveer 0,4% gedaald. De rentes voor 20 jaar vast daalden met bijna 0,3% en die voor 30 jaar vast met 0,25%.

De daling van de hypotheekrentes volgt op een nog snellere daling van de lange rentes op de financiële markten. Het wordt interessant hoe beleggers kijken naar de toelichting van de Europese Centrale Bank (ECB) op het rentebesluit om de rente ongewijzigd te laten. Die beslissing kwam voor niemand als een verrassing, omdat de inflatie de afgelopen maanden is gedaald. De ECB kwam wel met een waarschuwing: op korte termijn zal de inflatie waarschijnlijk tijdelijk weer stijgen, vooral door hogere loonkosten.

De ECB verwacht dat de inflatie (exclusief de kosten voor energie en voedingsmiddelen) in 2024 uitkomt op 2,7%, in 2025 op 2,1% en in 2026 op 1,9%.

De ECB maakte duidelijk dat er voorlopig nog geen zicht is op een rentedaling: “Op basis van onze huidige beoordeling zijn we van mening dat de basisrentetarieven van de ECB op een niveau staan dat, indien aangehouden voor een voldoende lange periode, een substantiële bijdrage gaat leveren aan dit doel. Met onze toekomstige besluiten zullen we ervoor zorgen dat onze basisrentetarieven zo lang als nodig worden vastgesteld op een niveau dat restrictief genoeg is.”

Deze week gaan we zien welke uitwerking de rentebesluiten van de ECB en de Fed (de Amerikaanse centrale bank) hebben op de ontwikkeling van de rentes op de financiële markten. De eerste reactie van beleggers was positief, de rentes op de financiële markten nog iets verder omlaag.

Het zou ons niet verbazen als de rentes op de financiële markten straks met een lager tempo dalen, of als de trend zelfs tijdelijk licht stijgend wordt doordat de daling de afgelopen weken wel heel hard is gegaan. Wel blijven wij optimistisch dat de kans groot is dat we gedurende een groot deel van 2024 een licht dalende trend van de rentes gaan zien. Dat geldt zeker als de verwachtingen van de ECB over de inflatieontwikkeling uitkomen.

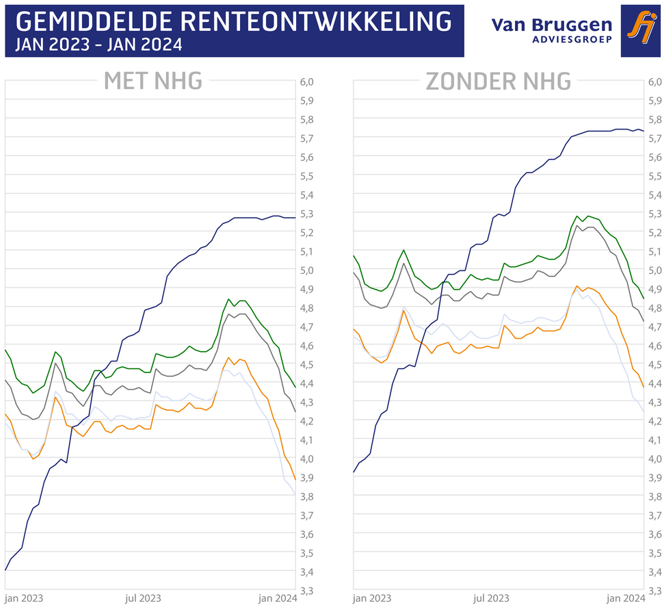

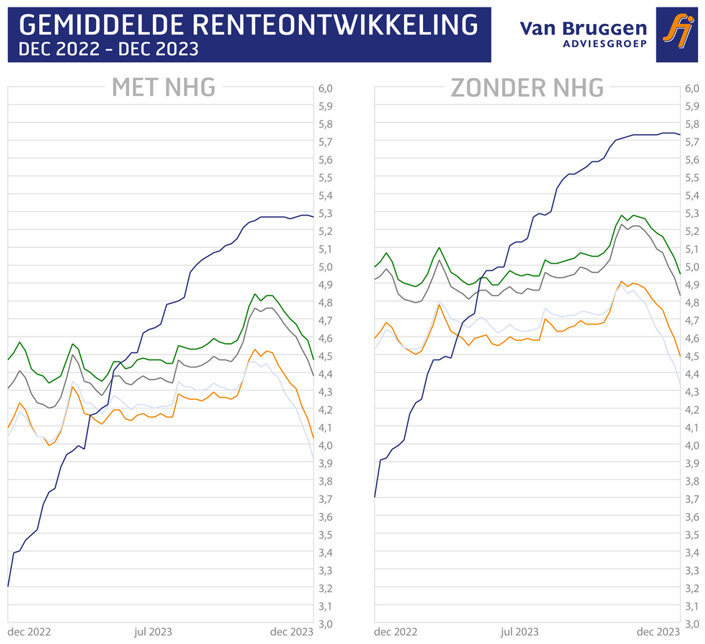

Onderstaande grafiek toont de ontwikkeling van de gemiddelde hypotheekrentes voor variabel, 5, 10, 20 en 30 jaar vast in het afgelopen jaar. Met in de linker grafiek de tarieven met NHG en in de rechter grafiek de tarieven zonder NHG, waarbij we uitgaan van de tarieven tot en met 100% marktwaarde.

In onderstaande grafiek tonen we de rente ontwikkeling van verschillende rentes in het jaar 2022 en 2023.

Legenda:

De groene lijn geeft de ECB-depositorente weer. In juli 2022 is die rente verhoogd van -0,5% naar 0%. Daarna volgden in totaal nog negen verhogingen, waardoor de ECB-depositorente op dit moment op 4% staat. De grootste rentestappen waren in 2022.

In 2023 kwamen daar nog stapjes van eerst 0,5% en later 0,25% bij. In totaal bedroeg de stijging in 2023 2,5%. De laatste verhoging was in september en, zoals het er nu naar uitziet, blijft het bij die laatste verhoging.

In de lichtblauwe lijn zie je de ontwikkeling van de 3 maands-geldmarktrente. Eigenlijk loopt die lijn de hele tijd vooruit op de verwachte renteverhoging van de ECB. Omdat beleggers geen renteverhoging van de ECB meer verwachten, is de geldmarktrente nagenoeg gelijk aan de ECB-depositorente.

De donkerblauwe lijn geeft de gemiddelde variabele hypotheekrente met NHG weer. Vanaf ongeveer juli vorig jaar stijgt deze variabele rente in hetzelfde tempo als de geldmarktrente, behalve in de periode vanaf de laatste rentewijziging van de ECB. Toen stopte de stijging van de geldmarktrente, terwijl de gemiddelde variabele hypotheekrente nog heel licht een aantal weken door steeg, om pas iets later te stabiliseren.

De donkergele lijn geeft de ontwikkeling van de kapitaalmarktrente weer, dus de rente voor Nederlandse staatsleningen van 10 jaar. We zien dat die kapitaalmarktrente al vóór de renteverhogingen van de ECB in 2022 aan het oplopen is. Dat is niet zo raar, omdat beleggers bij de hoogte van de rente kijken naar de inflatieontwikkeling en de verwachting over de toekomstige inflatieontwikkeling. Gedurende 2022 loopt de kapitaalmarktrente op van rond de 0% naar boven de 2,5%. Gedurende 2023 beweegt de kapitaalmarktrente meer zijwaarts, met een licht stijgend patroon, tot iets boven de 3% eind oktober. Daarna zet weer een daling in richting 2,5%.

De oranje lijn geeft de gemiddelde 10 jaar vaste hypotheekrente met Nationale Hypotheek Garantie weer. In feite volgt die rente de kapitaalmarktrente voor een groot deel, alleen is de ontwikkeling van de 10 jaar vaste rente minder grillig. In 2022 stijgt de 10 jaar vaste hypotheekrente van rond de 1% naar 4,5%. In 2023 beweegt de 10 jaar vaste hypotheekrente eigenlijk het hele jaar tussen de 4% en 4,5%. Dus ondanks een stijging van 2,5% van de ECB-depositorente bleef de gemiddelde hypotheekrente binnen die smalle bandbreedte van 4% en 4,5% bewegen. Dat komt doordat beleggers er vertrouwen in hebben dat de inflatie door het ECB-rentebeleid voldoende naar beneden zal gaan.

We zien nu dat beleggers vooruitlopen op renteverlagingen van de ECB, die hopelijk ergens in de loop van het tweede deel van 2024 plaatsvinden. Zij denken dat de inflatie op de goede weg is. Daardoor zien we ook de gemiddelde 10 jaar vaste hypotheekrente dalen. Maar waar de gemiddelde 10 jaar vaste hypotheekrente iets minder steeg tot en met oktober van dit jaar, gaat de daling nu ook even iets minder hard.

Voor een verdere daling van de rentes is het belangrijk dat het optimisme van de beleggers over de inflatieontwikkeling wel uitkomt. De ECB gaf afgelopen week wel een waarschuwing af: zij verwacht dat de inflatie in ieder geval tijdelijk weer even gaat stijgen.

Vraag aan een buitenlander aan welke eigenschappen ze bij een Nederlander denken en de kans is groot dat nuchterheid en zuinigheid genoemd worden. De Nederlandsche Bank (DNB) maakte vorige week bekend dat Nederlanders € 10,5 miljard aan banktegoeden bij banken in de eurozone exclusief Nederland hebben staan. DNB meldde er ook nog bij dat dit een verdubbeling is ten opzichte van twee jaar geleden.

€ 10,5 miljard lijkt een duizelingwekkend bedrag, maar dat is slechts 1,8% van de banktegoeden van alle Nederlandse huishoudens. Bij Nederlandse banken staat eind september € 566,7 miljard. Een groot deel daarvan staat bij de grootbanken en die bieden niet de hoogste spaarrente. Bij lange na niet.

Blijkbaar zijn we toch niet zo zuinig, want bij meerdere niet-grootbanken, vaak buitenlandse banken kun je bijna het dubbele aan spaarrente krijgen voor een direct opneembare spaarrekening. In onderstaande grafiek laten we de ontwikkeling van de spaarrente zien in 2023 bij de drie grootbanken en een buitenlandse bank, Renault bank. Je kunt bij Renault bank sparen via het Nederlandse platform Raisin en het depositogarantiestelsel is van toepassing. In de grafiek hieronder zijn we uitgegaan van een spaarder met € 50.000,- aan spaargeld. We zien dat de grootbanken ING bank en Rabobank staffels kennen. Zo ontvang je bij Rabobank over de eerste € 20.000,- 1,7% en tussen de € 20.000,- en € 100.000,- 1,6%. Bij ING Bank is dat op de Oranjerekening 1,5% over de eerste € 10.000,- en 1,25% op het spaarbedrag tussen de € 10.000,- en € 100.000,-. Overigens is Renault Bank slechts een voorbeeld. Er zijn enkele banken die op dit moment nog hogere spaarrentes bieden. Er valt dus echt wat te kiezen.

Als we even de spaarrentes hanteren die op dit moment gelden en als we ervan uitgaan dat die het hele jaar zou gelden, dan ben je met € 50.000,- aan spaargeld bij Rabobank op dit moment het gunstigst uit van de grootbanken, met een rente van € 820,-. Bij Renault Bank kom je echter uit op een rente van € 1.450,-. Dat scheelt maar liefst € 630,- op jaarbasis.

De nieuwe Pensioenwet is sinds 1 juli 2023 van kracht. Er moet de komende jaren nog veel gebeuren. Pensioenfondsen moeten hun pensioenregelingen aanpassen aan de nieuwe wet. Maar er zijn ook zaken die al meteen van toepassing zijn. De mogelijkheid om zelf pensioen op te bouwen via lijfrentes is verruimd. Daar kun je nog dit jaar gebruik van maken als je een lijfrente voor het einde van het jaar stort.

Hoeveel inkomen je hebt als je met pensioen gaat, is afhankelijk van drie componenten. In de eerste plaats krijg je AOW als je de AOW-gerechtigde leeftijd bereikt. Daarnaast kun je pensioen ontvangen via het pensioenfonds of de pensioenverzekering die via je werkgever is afgesloten. Dat kunnen ook meerdere pensioenen zijn als je meerdere werkgevers hebt gehad. Maar dat pensioen kan ook tegenvallen of zelfs volledig ontbreken. Bijvoorbeeld als je altijd zelfstandige bent geweest of als één of meerdere van je werkgevers geen of beperkte pensioenregeling kende. De derde manier om pensioen inkomen te realiseren is via het zelf regelen van een pensioen via een lijfrente.

De overheid vindt het belangrijk dat mensen een goed pensioeninkomen hebben en daarom kun je fiscaal gunstig sparen of beleggen via een lijfrente. Je mag onder bepaalde voorwaarde het bedrag dat je in een lijfrente steekt aftrekken van je inkomen voor de inkomstenbelasting. Wel is het zo dat je inkomstenbelasting gaat betalen op het moment dat de lijfrente tot uitkering komt als je de AOW-gerechtigde leeftijd hebt bereikt. Door een lijfrente verschuif je in ieder geval belastingbetaling naar de toekomst en in sommige gevallen val je in de toekomst in een lager belastingtarief dan nu.

Hoeveel je in een jaar af mag trekken van de inkomstenbelasting als je een lijfrente stort, wordt de jaarruimte genoemd. De berekening van de jaarruimte is afhankelijk van verschillende factoren, bijvoorbeeld je inkomen en hoeveel je pensioen je via de werkgever hebt opgebouwd. Op de site van de Belastingdienst kun je een berekening van de jaarruimtemaken voor jouw persoonlijke situatie.

De jaarruimte berekening is fors verruimd. In de oorspronkelijke berekening over 2023 mocht je 13,3% van het inkomen meetellen en dat is met de nieuwe pensioenwet verhoogd naar 30%. Aan de hand van een voorbeeld laten we zien welke extra ruimte er ontstaat (let op: dit is een vereenvoudigd voorbeeld). Voor de jaarruimte berekening wordt er gekeken naar het inkomen in 2022. In ons voorbeeld was het inkomen in 2022 (zie voor de exacte definitie van inkomen de site van de Belastingdienst) € 55.000,- en deze persoon had een pensioen aangroei bij zijn werkgever in 2022 (factor A genoemd) van € 1.000,-.

Volgens de oude lijfrenteberekening had deze persoon een jaarruimte van ruim € 1.000,-. In de nieuwe berekening stijgt dit naar ruim € 10.000,-. Deze persoon kan voor het einde van 2023 een lijfrente storten van € 10.000,- en dit bedrag bij zijn belastingaangifte over 2023 aftrekken. Deze persoon krijgt dan € 3.693,- terug van de Belastingdienst. Voor bepaalde hogere inkomens is dat bedrag zelfs nog hoger en kan oplopen naar € 4.950,-.

Je moet dat geld natuurlijk wel beschikbaar hebben en je realiseren dat je daar in beginsel niet meer bij kunt komen. Als je een lijfrente afkoopt dan betaal je een hele hoge boete.

Heb je onvoldoende jaarruimte dan kun je misschien toch een (extra) bedrag aftrekken bij de inkomstenbelasting. Als je de afgelopen jaren je jaarruimte niet hebt gebruikt dan kun je daar alsnog gebruik van maken. Via de zogenaamde reserveringsruimte. Hier gaan we niet dieper op in, behalve dat ook die regeling uitgebreid is onder de nieuwe pensioenwet. In plaats van dat je 7 jaar terug mag kijken, is dat verruimd naar 10 jaar.

Tot slot de laatste verruiming. In het verleden mocht je een lijfrente inleggen tot het moment dat je de AOW-leeftijd bereikte. In de nieuwe pensioenwet is de grens opgeschoven tot 5 jaar na het bereiken van de AOW-leeftijd.

De gemiddelde vaste hypotheekrentes zijn nagenoeg weer terug op het niveau van het begin van het jaar. Aan het begin van het jaar zagen we een kleine daling bij de vaste hypotheekrentes, maar daarna gingen ze toch vooral licht omhoog tot en met oktober. De laatste weken zien we juist weer een lichte daling. Voor de gemiddelde variabele hypotheekrente geldt dat die het hele jaar omhoog ging en er nu sprake is van een stabilisatie. Hieronder vergelijken we de tarieven met NHG in week 1 met afgelopen week, week 49.

| variabel | 5 jaar | 10 jaar | 20 jaar | 30 jaar |

week 1 ‘23 | 3,40 | 4,18 | 4,23 | 4,41 | 4,57 |

week 49 ‘23 | 5,28 | 4,11 | 4,22 | 4,54 | 4,63 |

verschil | 1,88 | -0,07 | -0,01 | 0,13 | 0,06 |

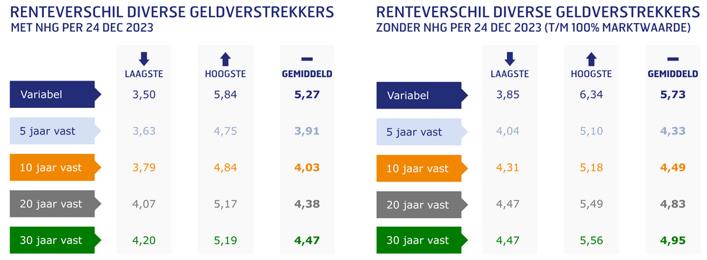

Bij de hypotheekrentes zonder NHG (t/m 100% marktwaarde) zijn de verschillen tussen week 1 en 49 nog kleiner.

| variabel | 5 jaar | 10 jaar | 20 jaar | 30 jaar |

week 1 ‘23 | 3,92 | 4,64 | 4,68 | 4,98 | 5,07 |

week 49 ‘23 | 5,74 | 4,51 | 4,67 | 5,00 | 5,11 |

verschil | 1,82 | -0,13 | -0,01 | 0,02 | 0,04 |

De laatste weken is er een groot optimisme bij beleggers ontstaan. Ze verwachten dat de centrale banken geen renteverhogingen meer gaan doorvoeren en dat het hoogste punt dus is bereikt. Die verwachtingen worden ondersteund door inflatiecijfers in de VS en de eurozone die hard genoeg naar beneden gaan. Het lijkt er zelfs op dat het optimisme steeds groter wordt en beleggers verwachten dat de eerste renteverwachting steeds eerder in het jaar 2024 zal vallen; zeker in de VS.

Sinds eind oktober de rentes op de financiële markten het hoogtepunt bereikten, zijn de rentes met ongeveer 0,7% à 0,8% gedaald.

De daling van de hypotheekrentes betrof in deze periode ‘slechts’ 0,2% à 0,3%. Dat komt doordat hypotheekrentes de rentes op de financiële markten volgen, maar wel op gepaste afstand. Zo stegen de hypotheekrentes in de afgelopen maanden minder hard dan de rentes op de financiële markten. En nu dalen de hypotheekrentes ook wat minder hard dan de rentes op de financiële markten.

Deze week komen de besturen van de centrale banken in de VS (de Fed) en Europa (de ECB) weer bijeen. Er wordt noch van de Fed, noch van de ECB een renteverlaging, laat staan een renteverhoging verwacht. De toelichting van de centrale banken zal interessant zijn. Tot nu toe benadrukken beide centrale banken dat ze de rente op het huidige niveau zullen houden tot dat de inflatie het gewenste niveau heeft bereikt.

De vraag is hoe de centrale banken aan kijken tegen de snel dalende marktrentes en of ze die willen keren door harde uitspraken te doen. Want de dalende lange rentes is nog niet in lijn met hetgeen centrale banken met hun beleid willen bereiken, namelijk het afremmen van de economie. Aan de andere kant zal zeker de ECB ook met een schuin oog kijken naar de economie en zich afvragen of de eurozone niet in een te zware recessie terecht gaat komen. Kortom, het leven van een bestuurder van een centrale bank gaat niet over rozen. Beleggers kijken dan ook reikhalzend uit naar de bestuursvergaderingen van de Fed en de ECB deze week. Vervolgens is het spannend hoe beleggers op de toelichtingen van de centrale bankiers zullen reageren.

De inflatie in Nederland in november kwam volgens een snelle berekening van het Centraal Bureau voor de Statistiek (CBS) uit op 1,6%. Dat is de inflatie op jaarbasis. Daarmee komt de inflatie op jaarbasis hoger uit dan in oktober, toen het verschil op jaarbasis nog -0,4% was. Dat betekent overigens niet dat de prijzen op maandbasis zijn gestegen. Integendeel, de prijzen lagen in november ongeveer 1,1% lager dan in oktober.

Voor de ontwikkeling van de rentes is niet zozeer de ontwikkeling van de inflatie in Nederland van belang, maar die in Europa. Van de 20 eurozone-landen ging alleen de inflatie in Nederland omhoog. De jaarlijkse inflatie in de hele eurozone kwam in november uit op 2,4%. Dat is lager dan de 2,9% in oktober.

Christine Lagarde, president van de Europese Centrale Bank (ECB), waarschuwt wel voor te veel optimisme. De prijzen stijgen nog altijd harder dan gewenst. Bovendien bestaat de kans dat de inflatie hierna toch een korte opleving krijgt. Bijvoorbeeld als de lonen per 1 januari stijgen en er automatische prijscorrecties aan het begin van het nieuwe jaar komen. Over twee weken is de volgende bestuursvergadering van de ECB. De verwachting is dat de ECB haar rente ongewijzigd zal laten. Er is op dit moment geen reden om de rente te verhogen, omdat de inflatie behoorlijk hard naar beneden gaat. Maar voor een renteverlaging lijkt het nog veel te vroeg.

Beleggers kijken op dit moment over het algemeen positief tegen de inflatieontwikkelingen aan. We zien dat de marktrentes toch iets verder naar beneden gaan. Daardoor ontstaat er ook ruimte om de licht daling bij de hypotheekrentes voort te zetten.

De afgelopen kabinetsperiode kregen we opnieuw een minister voor Volkshuisvesting en Ruimtelijke Ordening. In de ‘Staat van de Volkshuisvesting’ geeft minister De Jonge jaarlijks aan of Nederland op koers ligt voor de grote woningbouw-ambitie om van 2022 tot en met 2030 981.000 extra woningen te realiseren. Dat het woningtekort in 2023 alleen maar is gestegen, geeft al aan dat er grote uitdagingen zijn. Naast de staat van de woningbouw gaan we daarom ook in op de verkiezingsuitslagen en wat we kunnen verwachten van een nieuw kabinet om een extra slag te maken op de woningmarkt.

Het goede nieuws dat de minister kon brengen, is dat het aantal nieuw gerealiseerde woningen in 2022 en 2023 uitkomt op ongeveer 180.000, wat iets boven de doelstelling ligt. Nieuwe woningen betekent overigens niet alleen nieuwbouw, maar bijvoorbeeld ook de omzetting van kantoorpanden in woningen of splitsing van woningen. De sloop van woningen wordt van het aantal nieuwe woningen afgetrokken.

Dat er in 2022 en 2023 90.000 nieuwe woningen per jaar bij zijn gekomen, betekent dat er in 2024 tot en met 2030 gemiddeld bijna 115.000 nieuwe woningen per jaar nodig zijn. Dat betekent dat er een versnelling nodig is, vooral in de woningbouw. Het slechte nieuws is dat dit in ieder geval de komende twee jaar niet gaat lukken. Het aantal gerealiseerde nieuwbouwwoningen zal in 2024 en 2025 lager liggen dan de 90.000 woningen per jaar in 2022 en 2023.

Dat de nieuwbouwdoelstellingen niet gehaald worden, heeft meerdere oorzaken. Een van de belangrijkste is de fors gestegen rente. Die rente maakt het voor de bouwer veel duurder, maar ook potentiële kopers kunnen minder lenen door de hoge rente. Verder stegen de kosten voor bouwmaterialen de laatste jaren fors, ook al zien we daarin de laatste tijd meer een normalisatie. Tot slot zijn de arbeidskosten fors gestegen doordat bouwvakkers hogere lonen vroegen om de hoge inflatie te compenseren.

Menig nieuwbouwproject werd gecanceld omdat er te weinig animo was bij kopers. Een aansluitend probleem is dat bouwers het liefst in het duurdere segment bouwen om nog iets van marge over te houden. Het kabinet heeft juist de doelstelling om vooral betaalbare woningen te bouwen.

Het woningtekort bedroeg in 2022 315.000 woningen. In 2023 stijgt het tekort naar 390.000 woningen. Een belangrijke spelbreker is de bevolkingsgroei. Die valt veel hoger uit dan eerder verwacht. In 2022 was de bevolkingsgroei 227.000 tegenover 115.000 in 2021. De forse groei komt vooral door mensen die gevlucht zijn voor de oorlog in Oekraïne.

Ook in de verkiezingsprogramma’s was veel aandacht voor de woningmarkt. In grote lijnen zijn er twee oplossingsrichtingen om het grote woningtekort terug te dringen:

Nu we weten dat de PVV de verkiezingen heeft gewonnen en een rechts kabinet het meest waarschijnlijk is, is de kans groot dat een nieuw kabinet zal proberen om de migratie terug te dringen. Dit is een belangrijk thema bij zowel PVV als VVD (als mogelijke kabinets- of gedoogpartij), NSC en BBB. De praktijk zal uitwijzen hoe realistisch het is om de migratie te beperken en wat daar de gevolgen van zijn. De grootste groep migranten zijn arbeidsmigranten. Het terugdringen van die groep zal ook effect hebben voor sectoren die veel gebruikmaken van arbeidsmigranten.

De tweede oplossing is meer woningen realiseren door nieuwbouw, door kantoren tot woningen om te bouwen en door woningen “op te toppen”. In de meeste verkiezingsprogramma’s stonden behoorlijk wat ideeën om de woningbouw te versnellen. Veel programma’s kwamen overigens niet veel verder dan ideeën noemen; het is maar de vraag hoe realistisch de plannen zijn. Dat geldt zeker als je bedenkt dat de meeste politieke partijen maar weinig extra geld gereserveerd lijken te hebben voor de woningmarkt.

Bij de rechtse partijen lijkt er in elk geval consensus te zijn om tot nieuwe regels rondom stikstof te komen. Die regels moeten de belemmeringen op dat gebied voor de woningbouw wegnemen. De vraag is of dit ook mogelijk is binnen de Europese wetgeving. Verder lijkt er consensus om het proces van vergunningen te versnellen en de bezwaarmogelijkheden tegen woningbouwprojecten te verminderen.

De rechtse partijen onderscheiden zich niet veel van andere partijen als ze voorstander zijn om snel meer betaalbare woningen bij te bouwen. Woningcorporaties krijgen meer ruimte om betaalbare huurwoningen te kopen. Het is mooi als er woningen in de steden gebouwd worden, maar een extra straatje per dorp is ook wenselijk. Ook grote extra wijken behoren bij veel partijen tot de mogelijkheden.

Op het gebied van verduurzaming zien we dat PVV en BBB een behoorlijke pas op de plaats maken. Ook bij VVD is er voorzichtigheid: huiseigenaren blijven de vrijheid houden om hun huis al dan niet te verduurzamen. Bij NSC komt het woord ‘verduurzamen’ maar beperkt terug in het verkiezingsprogramma, ook al ziet NSC wel het belang van verduurzamen om de energielasten van huishoudens te beperken.

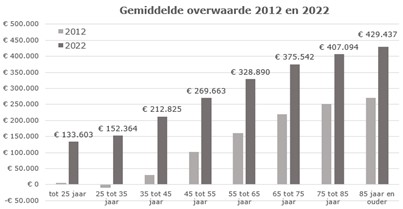

De gemiddelde overwaarde van alle woningeigenaren is tussen 2012 en 2022 gestegen van ruim € 110.000,- naar € 294.000,-. Hoe hoger de leeftijd van de woningeigenaar, hoe hoger de overwaarde gemiddeld is. Maar wat heb je aan die overwaarde en moet je er iets mee doen of niet?

Laten we beginnen met een relativering. Je kunt je eigen overwaarde vergelijken met die van mensen uit dezelfde leeftijdscategorie, maar uiteindelijk hangt het van je persoonlijke situatie af of je eigen overwaarde groter of kleiner is dan het gemiddelde. Daarbij speelt geluk de grootste rol, zeker als we dat vergelijken met huurders.

Tien jaar terug in de tijd, in 2013, was er een grote groep huizenbezitters die helemaal geen overwaarde had. Hun woning stond figuurlijk onder water. Dat wil zeggen dat hun hypotheek groter was dan de waarde van de woning. Dat kwam enerzijds doordat de huizenprijzen vanaf 2008 daalden en anderzijds doordat je bij de aankoop van een woning een hypotheek kon afsluiten van méér dan de waarde van de woning en dan ook nog eens aflossingsvrij.

Vanaf de zomer van 2013 zijn de huizenprijzen gestegen, waarbij de grootste stijgingen waren in de periode 2017-2022. Het moment waarop je een woning hebt gekocht, in welke plaats het huis staat en wat voor type huis je hebt, bepaalt hoeveel jouw woning in waarde is gestegen. Daarnaast zie je bij veel huishoudens een stijging van hun overwaarde doordat ze via reguliere of extra aflossingen hun hypotheek hebben verlaagd.

Een reactie van menigeen met een mooie overwaarde luidt: “Leuk dat ik overwaarde heb, maar ik heb er uiteindelijk niets aan!”. Het klopt dat overwaarde in beginsel alleen een papieren werkelijkheid is. Je kunt het bedrag niet direct gebruiken, maar soms wel indirect.

Wat we in de praktijk zien, is dat mensen met een hogere leeftijd gemiddeld een hogere overwaarde hebben. Dat komt niet zozeer doordat ouderen in een duurdere woning wonen, maar vooral doordat ze gemiddeld een lagere hypotheek hebben. Ze hebben in de loop der jaren al meer afgelost. Indirect betekent overwaarde dus vaak een lage hypotheek. Daar heb je wél meteen iets aan: het betekent dat je lage hypotheeklasten hebt. Dus ook zonder iets te doen met de overwaarde, heb je er profijt van.

Je kunt je overwaarde te gelde maken. De meest makkelijke manier is door je woning te verkopen en te gaan huren. Daarnaast kun je, als je inkomen voldoende is, een (extra) hypotheek nemen om je overwaarde deels te verzilveren. Is je inkomen daar onvoldoende voor, dan kun je aan een opeethypotheek denken.

We bespreken hieronder alle drie de opties.

Als je je woning verkoopt en naar een huurwoning gaat, kun je de overwaarde uit je koopwoning besteden zoals jij dat wilt. Dat kan veel vrijheid geven. Het is misschien geen optie die iedereen even interessant vindt. Vind maar eens een geschikte huurwoning. Als je die al vindt, dan betaal je waarschijnlijk ook behoorlijk wat meer huur dan het bedrag dat je nu aan hypotheeklasten betaalt.

Maar je hebt dan wel de mogelijkheid om de overwaarde vrij te besteden. Bovendien ben je af van het onderhoud aan je woning. Daar zorgt de verhuurder voor.

Als je inkomen voldoende is, kun je een extra hypotheek nemen en op die manier een deel van je overwaarde te gelde maken. Daar staat wel tegenover dat je vanaf dat moment extra rente moet betalen en, afhankelijk van de gekozen hypotheekvorm, mogelijk ook aflossing. Lenen kost tenslotte geld.

Maar op die manier zet je wel je overwaarde om in direct beschikbaar geld. Dat kun je bijvoorbeeld gebruiken om je woning te verbouwen of te verduurzamen, om een grote uitgave te doen (zoals een vakantiehuisje of camper kopen) of om extra geld voorhanden te hebben als aanvulling op je pensioeninkomen.

Als je inkomen onvoldoende is om een extra hypotheek te krijgen en je toch graag een aanvulling op je pensioeninkomen wilt, dan is een opeethypotheek wellicht een optie. Je krijgt dan elke maand een stukje aanvulling op je inkomen. De rente hoef je niet maandelijks te betalen, maar wordt bijgeschreven bij je hypotheek. Je hypotheek groeit dus en je overwaarde wordt steeds meer opgegeten. Oftewel: er blijft steeds minder van de overwaarde over.

Het uitgangspunt bij een opeethypotheek is dat je ook in de toekomst in de woning kunt blijven wonen. Dat betekent wel dat je woning voldoende overwaarde moet hebben. Niet iedereen komt dus in aanmerking voor een opeethypotheek.

In Nederland bestaat nog geen hypotheekproduct waarbij je er zelf voor kiest om je overwaarde zo goed als volledig op te eten en dan de woning verplicht te verkopen zodra het zover is. Voor deze groep mensen die toch de overwaarde te gelde wil maken, is er op dit moment slechts één manier: de woning verkopen.

Van Bruggen Adviesgroep acht de kans het grootst dat de hypotheekrentes in 2024 licht dalen. Maar het voorspellen van de hypotheekrente-ontwikkeling is geen exacte wetenschap, meer een beredeneerde gok. Wij geven daarom liever een aantal scenario’s, waarvan het ene waarschijnlijker is dan het andere. Daarbij moet je wel in het achterhoofd houden dat onverwachte gebeurtenissen niet in deze scenario’s verwerkt zijn. Zo werden wij en alle economen in 2022 verrast door de oorlog in Oekraïne. Die oorlog leidde tot een energiecrisis, hoge inflatie en enorm snel stijgende hypotheekrentes (van ongeveer 1% naar ruim 4%). De ontwikkelingen in 2023 kwamen wat dat betreft meer overeen met ons meest realistische scenario, namelijk een hypotheekrente (10 jaar vast) rond de 4% met een min of plus van een paar tienden. Uiteindelijk schommelde de 10 jaar vaste hypotheekrente met NHG in 2023 tussen de 3,99% en de 4,53%.

We geven hierna drie scenario’s: 1) het scenario dat ons het meest reëel lijkt, 2) een positiever scenario, en 3) een negatiever scenario. Daarbij geven we aan waar deze scenario’s van afhankelijk zijn. Het blijft gelden dat alle scenario’s ingehaald kunnen worden door de werkelijkheid.

In 2023 werden we een groot deel van de tijd heen en weer geslingerd bij de vraag of de inflatie voldoende naar beneden te krijgen was. Er waren regelmatig twijfels of de forse renteverhogingen van de centrale banken snel genoeg effect zouden hebben op de inflatie. Maar de laatste maand is dat beeld aan het draaien. De centrale banken in Europa en de Verenigde Staten hebben dan ook op de pauzeknop gedrukt. De hoop wordt steeds groter dat we de renteverhogingen van de centrale banken achter de rug hebben. Beleggers vragen zich nu eerder af wanneer de centrale banken de rente in 2024 gaan verlagen.

Een renteverlaging van de centrale banken betekent niet automatisch een renteverlaging van de lange rentes, zoals de hypotheekrentes. In 2023 heeft de Europese Centrale Bank (ECB) haar rente verhoogd met 2% (van 2% naar 4%), maar de 10 jaar vaste hypotheekrente is nog geen half procent gestegen in 2023. De hypotheekrentes veranderen dus niet automatisch met renteverlagingen van de centrale banken mee. Maar onze verwachting is wel dat beleggers een renteverlaging door de centrale banken positief ontvangen en dat een renteverlaging ook tot lagere hypotheekrentes zal leiden. Wel zullen centrale banken voorzichtig zijn met het verlagen van hun rente. Ze zullen eerst willen zien dat de inflatie onder controle is. Daarvoor moet de inflatie nog verder naar beneden gaan.

Toch hebben we goede hoop dat de dalende trend bij de inflatiecijfers in de loop van 2024 aanleiding is voor renteverlaging, die gevolgd wordt door hypotheekrenteverlagingen. Wij schatten dat de 10 jaar vaste hypotheekrente met NHG in de loop van 2024 daalt naar een niveau tussen de 4% en 3,5%.

In ons optimistische scenario daalt de gemiddelde hypotheekrente voor 10 jaar vast harder dan in het meest realistische scenario, namelijk naar een niveau rond de 3%. Dat kan bijvoorbeeld gebeuren als de inflatie harder daalt dan verwacht.

De centrale banken hebben met hun renteverhogingen in 2022 en 2023 steeds meer impact op de vertraging van de economie. In sommige Europese landen zien we nu al een lichte recessie. Vaak zien we dat centrale banken het restrictieve beleid te lang doorzetten en dat een economie in een zwaardere recessie terechtkomt dan de centrale banken voor ogen hadden. Dat kan ertoe leiden dat centrale banken de teugels meer willen laten vieren en de rente eerder en meer gaan verlagen. Maar ook een einde aan de oorlog in Oekraïne of een zachte winter kan bijdragen aan een snel lagere inflatie als gevolg van lagere energieprijzen en daardoor snellere renteverlaging door de centrale banken.

Daarnaast kan de situatie op de Nederlandse hypotheekmarkt een rol spelen bij een snellere verlaging van de hypotheekrentes. We hebben een behoorlijk concurrerende hypotheekmarkt, maar menig geldverstrekker zal graag meer aanvragen krijgen nu er veel minder hypotheken afgesloten worden dan twee jaar geleden. Het makkelijkste middel daarvoor is de rente verlagen. We zien dat deze concurrentie al een effect van een paar tienden (ongeveer 0,2%) heeft gehad in 2023. Wellicht zet dit nog iets verder door in 2024.

In ons pessimistische scenario komen we uit op een gemiddelde 10 jaar vaste hypotheekrente met NHG van ongeveer het huidige niveau of een paar tienden lager of hoger: ergens tussen de 4% en 5%. Dit scenario zou werkelijkheid kunnen worden als de positieve signalen van de laatste weken te voorbarig blijken te zijn en de inflatie op het huidige niveau stabiliseert of slechts heel langzaam daalt. Door het positieve nieuws van de afgelopen maand zouden we haast vergeten dat de meeste beleggers dit in 2023 een behoorlijk realistisch scenario vonden voor 2024.

Ook kan de inflatie opnieuw toenemen door een nieuwe energiecrisis. Dat scenario is niet geheel ondenkbaar. Dit zou bijvoorbeeld kunnen gebeuren bij een verdere escalatie van de oorlog tussen Israël en Hamas. Als daar ook andere Arabische landen en de Verenigde Staten bij betrokken raken, kan dit tot een groot conflict uitgroeien, waarbij de olieprijzen stijgen.

Onze lange-termijnverwachting voor de hypotheekrentes voor 2025 tot en met 2028 is ongewijzigd ten opzichte van vorig jaar. Op de langere termijn (2025-2028) verwachten wij dat we naar meer neutrale rentes van de ECB gaan, dat de inflatie weer rond de 2% uitkomt en dat er voldoende geld voor hypotheken beschikbaar is.

Een terugkeer naar hypotheekrentes tussen de 1 en 2% lijkt ons niet waarschijnlijk, maar hypotheekrentes tussen de 3 en 3,5% lijken mogelijk. Maar ook voor de lange- termijnvoorspelling geldt dat we verrast kunnen worden door onverwachte economische of politieke ontwikkelingen.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.