Een lineaire hypotheek verlaagt je maandlasten in de loop der jaren. Is dit de beste keuze voor jou? Ontdek de voor- en nadelen met ons persoonlijk advies!

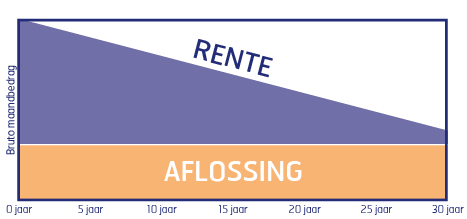

Een lineaire hypotheek wordt ‘lineair’ genoemd omdat je je hypotheekschuld gelijkmatig aflost. Als je dit zou weergeven in een grafiek, zou je dus een rechte lijn omlaag zien. Je betaalt elke maand hetzelfde bedrag aan aflossing. Daarbij wordt het bedrag aan rente steeds berekend over de nog openstaande hypotheekschuld. Omdat de hypotheekschuld door de aflossing daalt, zal het bedrag aan rente ook steeds iets afnemen.

Een lineaire hypotheek heeft een looptijd van 30 jaar. Er is dus een vaste einddatum waarop de hypotheek moet zijn afgelost. Je maandlasten zijn in het begin hoog en nemen gedurende de looptijd steeds verder af totdat je in de laatste maand feitelijk nog maar één bedrag aan aflossing betaalt. Je gaat dus steeds iets minder rente en steeds iets minder maandlasten betalen. Daardoor wordt je belastingvoordeel ook elk jaar iets minder. Het is tenslotte zo dat hoe minder rente je betaalt, hoe minder rente je ook kunt aftrekken.

Rekenvoorbeeld lineaire hypotheek

Stel: jij neemt een hypotheek van € 300.000,-. Je kiest voor een lineaire hypotheek met de standaard looptijd van 30 jaar. Daarbij bedraagt je hypotheekrente 4%.

Dan kan dit er in een vereenvoudigd rekenvoorbeeld als volgt uitzien:

Maand

Openstaande hypotheekschuld

Aflossing

Rente

Bruto maandlasten

1

€ 300.000,-

€ 833,-

€ 1.000,-

€ 1.833,-

2

€ 299.167,-

€ 833,-

€ 997,-

€ 1.997,-

120 (10 jaar)

€ 200.833,-

€ 833,-

€ 669,-

€ 1.502,-

360 (einde looptijd)

€ 833,-

€ 833,-

€ 2,78,-

€ 835,-

Zoals je ziet: je maandlasten zijn aan het eind van de looptijd flink gedaald, net als je rente. Wel betaal je aan het begin van de looptijd een fors bedrag aan aflossing per maand. De aflossing vormt op dat moment een groot deel van je maandlasten.

Bereken jouw lineaire hypotheek

Ben je benieuwd hoeveel jij aan hypotheek kunt krijgen? Je maximale hypotheek (of je nu kiest voor een lineaire of annuïteitenhypotheek of een andere hypotheekvorm) is afhankelijk van onder meer je inkomen, je eventuele schulden en de waarde van je woning. Een hypotheekadviseur van Van Bruggen kan je precies vertellen hoeveel jij aan hypotheek kunt krijgen. Wil je alvast een eerste indicatie krijgen? Gebruik dan onze handige rekentool.

Een lineaire hypotheek heeft een aantal voordelen ten opzichte van andere hypotheekvormen:

Je profiteert van hypotheekrenteaftrek. Bij de belastingaangifte mag je de betaalde rente aftrekken van je belastbaar inkomen, ook al wordt dit voordeel gedurende de looptijd steeds iets kleiner. Dat scheelt je een mooi bedrag aan belasting. Ditzelfde geldt trouwens voor de annuïteitenhypotheek; bij het nieuw afsluiten van een andere hypotheekvorm dan een lineaire of annuïtaire hypotheek (zoals een aflossingsvrije hypotheek) is de rente niet aftrekbaar.

Je hebt zekerheid dat je hypotheek op de einddatum volledig is afbetaald, omdat je er maandelijks op aflost.

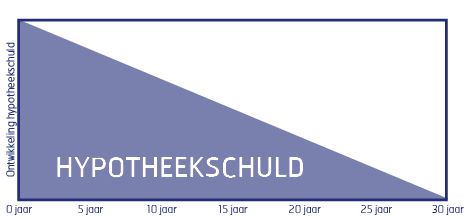

Tijdens de looptijd neemt de hypotheekschuld af doordat je er al tijdens de looptijd op aflost (in tegenstelling tot een aflosvrije hypotheek, waarbij je aan het eind van de looptijd de hypotheek in één keer moet aflossen).

Over het algemeen is een lineaire hypotheek de goedkoopste hypotheekvorm. Omdat je tussentijds aflost, neemt het hypotheekbedrag waarover je rente betaalt af. Hierdoor betaal je in totaal minder rente dan bij andere hypotheekvormen.

Je lost sneller af dan bij een annuïteitenhypotheek. Halverwege de looptijd is de helft van je hypotheek al afgelost. Hierdoor neemt je hypotheekschuld relatief snel af.

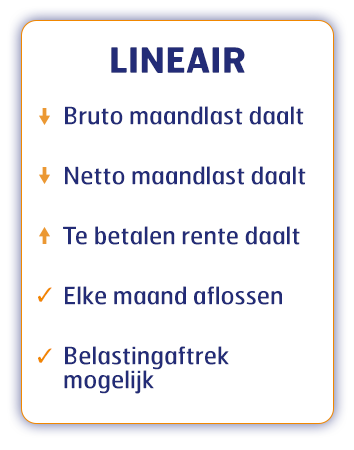

Zowel de bruto als de netto maandlasten dalen tijdens de looptijd.

Lineair aflossen is met name interessant voor mensen die zonder risico’s willen aflossen en snel van hun (hoge) hypotheeklasten af willen zijn. Dat maakt het onder andere voor mensen die binnen afzienbare tijd met pensioen gaan een aantrekkelijke optie: je begint met hogere maandlasten, die lager worden naarmate de looptijd van de hypotheek vordert.

Dat is prettig als je pensioeninkomen een stuk lager is dan je huidige inkomen. Ook voor starters kan het interessant zijn om snel een groot deel van de hypotheek afgelost te hebben. Je bent dan minder kwetsbaar als je onverhoopt je huis moet verkopen of als de huizenprijzen dalen. Of misschien vind je het om andere redenen fijn om snel af te lossen op je hypotheek.

Aandachtspunten lineaire hypotheek

Tegenover die voordelen staan wel twee belangrijke aandachtspunten bij een lineaire hypotheek:

De hoge maandlasten aan het begin moeten wel passen in je financiële plaatje. Want hoewel je hypotheekrente mag aftrekken bij een lineaire hypotheek, is het voor starters toch vaak een minder aantrekkelijke hypotheekvorm. Dat komt doordat de maandlasten voor een lineaire hypotheek in het begin hoger zijn, wat niet altijd past bij het inkomen van de starter. In sommige situaties is die geleidelijke afbouw van de maandlasten juist wél een voordeel.

Je fiscale voordeel neemt af. Doordat je steeds minder rente gaat betalen gedurende de looptijd van de hypotheek, kun je ook in de loop der tijd minder rente aftrekken. Dit betekent dat je fiscale voordeel afneemt naarmate de looptijd vordert. Aan het eind heb je minder hypotheekrenteaftrek dan in het begin.

Lineaire hypotheek vs. annuïteitenhypotheek

Als je wilt profiteren van hypotheekrenteaftrek voor je hypotheek, dan kom je al snel uit bij een lineaire of annuïteitenhypotheek. In 2013 zijn de regels voor de aftrek verandert. Vanaf dat moment geldt dat je voor een nieuw af te sluiten hypotheek alleen nog recht hebt op hypotheekrenteaftrek als je je hypotheek binnen 30 jaar aflost. Dat geldt enkel voor de annuïteiten- en lineaire hypotheek. Alleen als je al eerder een aflosvrije hypotheek hebt genomen, kun je onder bepaalde voorwaarden ook over dat hypotheekdeel nog renteaftrek krijgen.

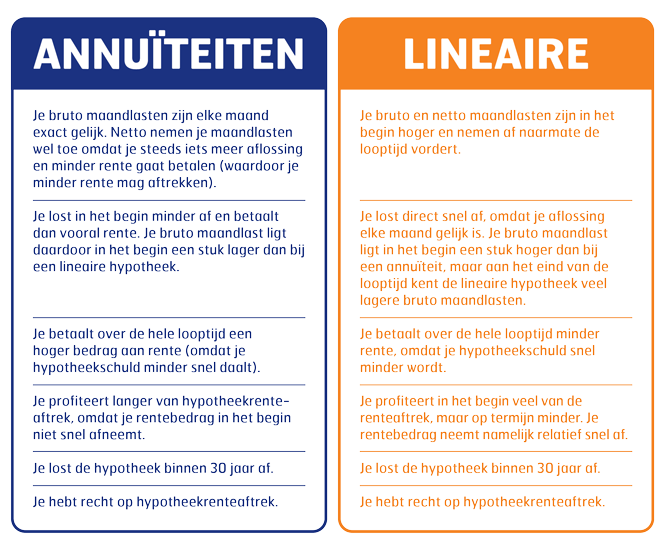

Ben jij erover uit dat je een annuïteiten- of lineaire hypotheek wilt afsluiten? Hoe maak je dan de keuze? Het verschil tussen beide hypotheekvormen zit ‘m in de manier waarop je je hypotheek aflost. Bij een annuïteitenhypotheek betaal je 360 maanden lang elke maand precies dezelfde maandlasten. In het begin is dat vooral veel rente en minder aflossing; naarmate je hypotheek langer loopt, ga je meer aflossing en minder rente betalen. Bij een lineaire hypotheek zijn je maandlasten niet gelijk, maar los je daardoor wel sneller af. Ook betaal je over de gehele looptijd minder rente.

Kort samengevat zijn de verschillen en overeenkomsten als volgt:

Het is niet zo zwart-wit dat een van beide hypotheekvormen voor iedereen beter is dan de ander. Dit verschilt echt per situatie en is ook afhankelijk van je voorkeuren. Is je inkomen nu nog laag maar verwacht je dat je inkomen flink zal toenemen? Dan is het misschien handiger om een annuïteitenhypotheek te nemen, omdat je anders in de periode waarin je weinig verdient hoge maandlasten hebt. Als je juist verwacht dat je inkomen gaat dalen, bijvoorbeeld omdat je tegen de pensioenleeftijd aan zit, dan is de lineaire hypotheek wellicht interessanter.

Oscar Noorlag

Hypotheekexpert

Goed om te weten

Het is tot slot ook mogelijk om een middenweg te kiezen: een deel is een annuïteitenhypotheek en een deel een lineaire hypotheek. Je maandlasten vallen dan wel wat hoger uit dan bij een volledige annuïteitenhypotheek, maar je hypotheekschuld daalt ook sneller. Afhankelijk van de verhouding blijven je netto maandlasten veel stabieler.

Maak een afspraak met een hypotheekadviseur om uit te zoeken welke hypotheekvorm goed bij jou past. Onze adviseurs duiken zetten graag de voors en tegens voor je op een rij.

Heb je al een lineaire hypotheek lopen? Wellicht zit je precies goed waar je zit en wil je daar niets aan wijzigen. Maar het kan ook zijn dat je benieuwd bent naar andere mogelijkheden, bijvoorbeeld omdat je hebt gelezen dat de hypotheekrente elders heel laag ligt of omdat je gaat verhuizen naar een andere woning. Je hebt een aantal opties:

Je lineaire hypotheek (tussentijds) aflossen. Je kunt ervoor kiezen om versneld af te lossen op je hypotheek. Daardoor daalt je hypotheekschuld sneller en nemen je rentelasten ook nog sneller af. Vaak kan dit tot een bepaald bedrag boetevrij.

Je lineaire hypotheek oversluiten. Ben je benieuwd of je hypotheek voordeliger kan? De hypotheekrente ligt op dit moment een stuk lager dan een paar jaar geleden, dus die kans bestaat zeker. Wellicht kun je van de lage rentes profiteren door je hypotheek over te sluiten. Je lost dan je huidige hypotheek in één keer af en sluit in plaats daarvan een nieuwe hypotheek af met daarbij een nieuw rentepercentage en ook nieuwe voorwaarden. Daarbij ben je vrij om zelf te kiezen of je opnieuw een lineaire hypotheek wilt afsluiten of dat je kiest voor een andere hypotheekvorm.

Je lineaire hypotheek meenemen. Ga je verhuizen naar een andere woning? Dan heb je zelf de keuze tussen je hypotheek oversluiten naar een nieuwe hypotheek of je bestaande lineaire hypotheek meenemen.

Je lineaire hypotheek verhogen. Heb je al een lineaire hypotheek lopen en zou je je bestaande hypotheek graag verhogen? Bijvoorbeeld om een verbouwing te kunnen financieren? Een hypotheekadviseur van Van Bruggen kan je meer vertellen over de mogelijkheden om extra hypotheek te krijgen. Als er overwaarde rust op je woning, is een tweede hypotheek wellicht een optie.

Wat is verstandig in jouw situatie?

Wil je weten welke hypotheekvorm in jouw situatie verstandig is? Ook al heb je op deze pagina al veel kunnen lezen over de voor- en nadelen van de diverse hypotheekvormen, het is altijd verstandig om een hypotheekadviseur te laten meekijken. Die kan je specifiek adviseren over een passende hypotheekvorm in jouw situatie.

Maak gerust een afspraak voor een gratis oriënterend gesprek. Daarin kom je al meer te weten over jouw verschillende mogelijkheden.

Kan ik tussentijds aflossen op een lineaire hypotheek?

Ja, vaak kun je tot een bepaalde maximumgrens extra aflossen op je lineaire hypotheek. Informeer bij je hypotheekaanbieder naar de voorwaarden hiervoor. Op onze pagina over hypotheek aflossen zetten we de voor- en nadelen van tussentijds aflossen voor je op een rij.

Wat is het verschil tussen een annuïteiten- en lineaire hypotheek?

Bij een annuïteitenhypotheek betaal je elke maand precies hetzelfde bedrag aan maandlasten (aflossing + rente). In het begin los je nauwelijks af en betaal je vooral veel rente. Je maandlasten blijven de hele looptijd gelijk. Bij een lineaire hypotheek nemen je maandlasten elke maand een beetje af, doordat je steeds hetzelfde aflost en dus ook sneller minder rente gaat betalen. De totale rentelasten worden immers berekend aan de hand van je nog openstaande hypotheekschuld, die door het aflossen snel daalt.

Wat zijn de voordelen van een lineaire hypotheek?

Het voordeel is dat je bruto en nette rentelasten over de hele looptijd lager uitvallen. Ook is een lineaire hypotheek een veilige hypotheekvorm. Je weet zeker dat je na 30 jaar de hypotheek hebt afbetaald doordat je elke maand een bedrag aflost. Ook neemt je schuld snel af. Verder is voordelig dat je bij een lineaire hypotheek profiteert van hypotheekrenteaftrek. Dat laatste geldt trouwens ook voor een annuïteitenhypotheek.

Hoe werkt een lineaire hypotheek?

Bij een lineaire hypotheek los je elke maand exact evenveel af op je hypotheek. Je gaat daardoor ook relatief snel minder rente betalen. Je maandlasten zijn daardoor in het begin hoog, maar nemen in de loop der tijd af. Je gaat dan immers steeds minder rente betalen.

Hoe kan ik een lineaire hypotheek afsluiten?

Voor het afsluiten van een hypotheek, welke hypotheekvorm je ook kiest, kun je het beste een hypotheekadviseur inschakelen. Die kan exact voor je uitzoeken welke hypotheekvorm bij jou past, hoeveel je aan hypotheek kunt krijgen en welke keuzes je daarbij kunt maken. Ook kan hij je bij het aanvragen van de hypotheek bijstaan – tot aan de definitieve ondertekening van de hypotheekakte bij de notaris.