Als je vóór 2022 over verduurzaming van een woning begon, dan waren het vooral de early adopters en milieubewuste mensen die niet alleen interesse toonden in verduurzaming, maar het ook daadwerkelijk uitvoerden. In 2022 veranderde dat doordat de energieprijzen omhoog vlogen als gevolg van de oorlog in Oekraïne. We zien dat elke huizenkoper en menig huizenbezitter zich op dit moment erg bewust is van hoe energiezuinig een nieuw te kopen woning of hun huidige woning is.

Wat naast het klimaat nog weleens vergeten wordt, is dat een energiezuinige woning ook meer wooncomfort biedt. Daarnaast zijn er financiële overwegingen die mensen meenemen: de waarde van de woning stijgt en de energierekening daalt door te verduurzaming. Ook de investering in verduurzaming, eventuele subsidies en de terugverdientijd spelen een rol in de verduurzamingskeuze.

We zetten deze financiële aspecten op een rij en geven aan welke wijzigingen wij zien of verwachten voor 2024 en daarna.

Waarde van de woning

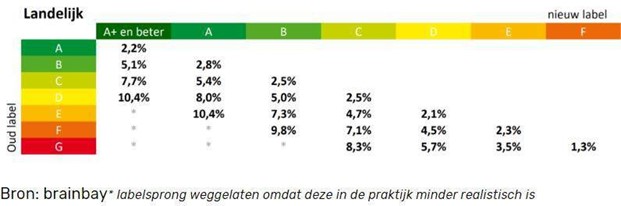

Een woning met een beter energielabel is meer waard dan een woning met een slechter energielabel. Dat zal niemand verbazen. Vastgoed-database Brainbay heeft onderzocht wat het effect is op de waarde van een woning als het energielabel door verduurzaming verbetert. De waarde van een woning met een energielabel G die door verduurzaming een label C krijgt, stijgt met ongeveer 8,3%.

Laten we dit concreet maken. Stel: je woning met energielabel G is € 400.000,- waard. Je gaat verduurzamen, zodat je woning uitkomt op een energielabel C. Dan stijgt de waarde van je woning waarschijnlijk naar € 434.000,-. De vraag is natuurlijk wel hoeveel je precies moet investeren om van label G naar label C te komen.

Ga je van een F-label naar een C-label? Dan stijgt de gemiddelde woningwaarde met ongeveer 7,1% en ga je van een F-label naar een B-label, dan bedraagt de stijging ongeveer 9,8%.

Hieronder staat de tabel die Brainbay hier in mei 2023 over heeft gepubliceerd en die de waardestijging bij verschillende labelverbeteringen (“labelsprongen”) laat zien.

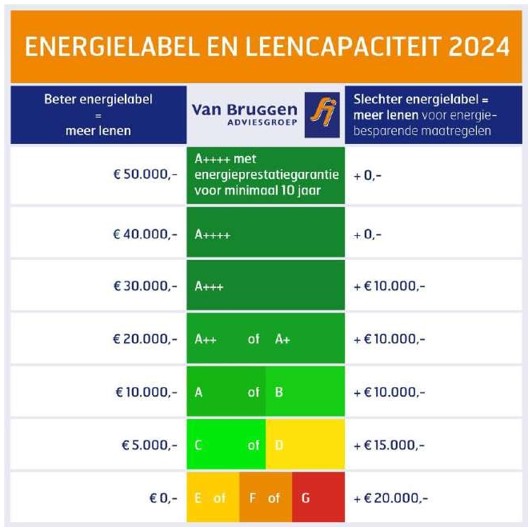

Onze verwachting is dat de verschillen in 2024 nog groter worden. Dat komt doordat consumenten in 2024 meer hypotheek kunnen krijgen als de woning een beter energielabel heeft. Koop je een woning met bijvoorbeeld een A- of B-label, dan kun je € 10.000,- meer lenen dan bij een woning met een E-, F- of G-label. Voor A+ en A++ kun je zelfs € 20.000,- meer lenen dan voor een woning met een E-, F- of G-label. Bedenk wel: er zijn een stuk minder woningen in de markt beschikbaar met een label A+ of A dan met een A- of B-label.

Wij verwachten dat de nieuwe hypotheeknormen vooral gaat leiden tot een extra prijsstijging bij woningen met een energielabel B of hoger en met een prijs tot de NHG-grens. Boven die grens zal het ook invloed hebben.

Maar hoe hoger de waarde van de woning, hoe beperkter het effect van deze nieuwe normen is. Dat komt omdat het extra bedrag dat geleend kan worden een vast bedrag is en dus niet hoger wordt bij een duurdere woning.

Doordat het prijsverschil tussen woningen met verschillende energielabels groter gaat worden, zal het op een bepaald moment wel weer interessant worden om een woning met een slechter energielabel te kopen. Daarbij is het raadzaam om bij de aankoop meteen te verduurzamen. Gelukkig wordt dit ook gestimuleerd. Consumenten kunnen in 2024 namelijk ook meer lenen als ze dit geld gebruiken voor verduurzamen. Wie een woning koopt met een A- of B-label kan € 10.000,- extra lenen. Met een C- of D-label kan € 15.000,- extra geleend worden en met een D-, E- of F-label is zelfs € 20.000,- extra lening mogelijk.

Aangezien woningkopers, zeker starters, regelmatig de maximale leencapaciteit nodig hebben, zullen de nieuwe hypotheeknormen een belangrijke invloed hebben op de woning- prijzen én op het belang om te verduurzamen.

In de tabel hieronder vatten we samen hoeveel je extra kunt lenen bij elk energielabel.

Een voorbeeld: wie op basis van zijn inkomen

€ 400.000,- kan lenen, mag daar € 10.000,- bij optellen als hij een woning met label A koopt.

Dus: de maximale

hypotheek is € 410.000,-.

Daarnaast kan deze persoon besluiten om de hypotheek te verhogen naar € 420.00,- door ook nog € 10.000,- te investeren in verduurzamingsmaatregelen.

Investeringen en subsidies

Verduurzamen kost natuurlijk geld. Hoeveel het kost, is afhankelijk van de maatregelen die iemand doorvoert. We zien dat bepaalde maatregelen goedkoper worden, bijvoorbeeld zonnepanelen laten leggen. Dat komt doordat de materialen voor zonnepanelen het afgelopen jaar goedkoper zijn geworden en doordat de vraag naar zonnepanelen is afgenomen.

Wie een warmtepomp wil aanschaffen, moet nog behoorlijk in de buidel tasten. Een voordeel is dan weer wel dat je in ieder geval nu en in 2024 subsidie kunt krijgen als je een warmtepomp aanschaft. Die subsidie valt onder de Investeringssubsidie Duurzame Energie en Energiebesparing, afgekort ISDE. Goed nieuws: de subsidiepot voor 2024 is verhoogd. Naast een (hybride) warmtepomp geldt deze subsidie ook voor isolatie, een zonneboiler, elektrische kookvoorziening of een aansluiting op het warmtenet.

Wel geldt de warmtepompsubsidie in 2024 alleen voor warmtepompen die minimaal energielabel A++ hebben. Warmtepompen met een label A+ of lager komen in 2024 niet meer in aanmerking voor deze subsidie. Wie een warmtepomp met een energielabel vanaf A+++ aanschaft, krijgt een extra subsidiebonus van € 225,-. Een subsidieaanvraag voor de ISDE kun je doen bij de Rijksdienst voor Ondernemend Nederland (RVO).

Hogere hypotheeklasten, lagere energielasten en terugverdientijd

Wie verduurzaamt en daar extra geld voor leent, krijgt te maken met hogere hypotheeklasten. Als je € 20.000,- extra leent bij een rente van 4,3%, dan kost je dat bruto iets minder dan € 100,- per maand. Bij extra lenen voor verduurzaming is de hypotheekrente in beginsel aftrekbaar. Dat betekent dat je een paar tientjes per maand terugkrijgt. Die teruggave daalt wel in de loop van de tijd.

Hoeveel je door verduurzaming bespaart op je maandelijkse energierekening verschilt van geval tot geval. Dat hangt af van je “normale” verbruik. We hebben gezien dat veel mensen al op hun normale verbruik bezuinigd hebben in 2022 en 2023 door de verwarming een paar graden lager te zetten en door simpele en goedkope isolatiemaatregelen te treffen. Ook hangt de besparing af van de maatregel die je hebt getroffen. De ene maatregel levert nu eenmaal meer op dan de andere maatregel.

Om het helemaal ingewikkeld te maken, wisselen de energieprijzen ook van tijd tot tijd, waardoor de terugverdientijd in de loop van de tijd kan wijzigen. Zo zien we bijvoorbeeld dat de vraag naar zonnepanelen behoorlijk is afgenomen, wat voor een belangrijk deel komt door onzekerheid over de afbouw van de salderingsregeling. Op zich is dat best gek, omdat zonnepanelen zelfs bij de voorgestelde afbouw nog steeds een relatief korte terugverdientijd hebben.

Verduurzamen loont

Ondanks alle onzekerheden over energieprijzen, subsidieregelingen en terugverdientijden is de kans heel groot dat verduurzamen loont. Huiseigenaren doen er goed aan om te kijken hoe ze hun woning energiezuiniger kunnen maken. Naast alle eerder genoemde redenen, willen we nog benoemen dat woningen steeds meer moeten voldoen aan de klimaateisen om opwarming van de aarde tegen te gaan. De wetgeving op dat gebied zal alleen maar groeien de komende jaren. Een voorbeeld daarvan is dat huiseigenaren in Nederland vanaf 2026 bij vervanging van de cv-ketel verplicht moeten overstappen op een hybride warmtepomp. In België geldt al de verplichting om bij aankoop van een woning met een label E of F, deze binnen 5 jaar te renoveren naar een label D.

Naast deze directe verplichtingen aan huiseigenaren zal de Europese druk om te verduurzamen vooral opgevoerd worden via geldverstrekkers. Dat is bijvoorbeeld mogelijk door geldverstrekkers te verplichten een woningportefeuille te hebben met een gemiddeld “goed” energielabel. Dat kan door te straffen met hogere kosten bij slechte energielabels of juist door beloning van “groene” hypotheken.