Van Bruggen is er voor jouw Hypotheek Verzekering Makelaardij Pensioen

Van Bruggen is er voor jou. Voor de leuke momenten, zoals de aankoop van je eerste woning of de financiering van een mooie verbouwing. Met ons deskundige advies geven we jou financiële zekerheid. Wat er ook gebeurt.

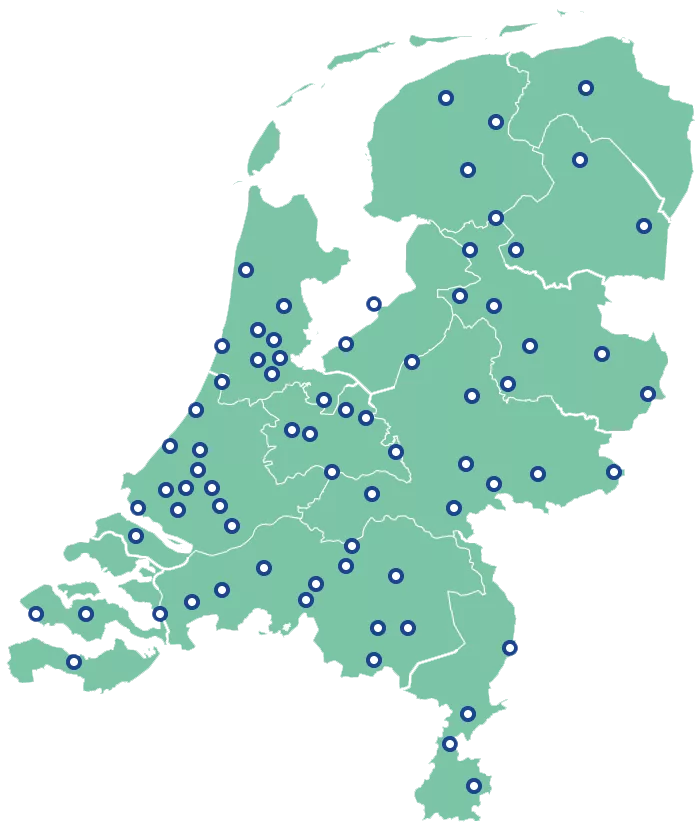

Altijd een kantoor bij jou in de buurt

Met vestigingen door heel Nederland is er altijd een financieel adviseur dichtbij voor persoonlijk hypotheek- en verzekeringsadvies.

Maak een gratis eerste afspraak

Wil je weten wat jouw opties zijn voor een hypotheek? Of heb je andere financiële vragen? Onze adviseurs helpen je graag verder. Het eerste gesprek is vrijblijvend en krijg je van ons. Zien we je snel?

Van Bruggen, voor jou

- Eerste gesprek is altijd gratis en vrijblijvend

- Deskundig en persoonlijk advies

- 100% onafhankelijk

- Altijd een kantoor bij jou in de buurt

- 50+ jaar ervaring in financieel advies

Onze klanten geven ons gemiddeld een 9,2 !

Het laatste nieuws

-

Tijdelijke rust rond Iran houdt hypotheekrentes stabiel

De tijdelijke rust in de oorlog VS/Iran zorgt ook voor rust op de financiële markten. We schetsen drie belangrijke scenario’s…

-

Een lage hypotheek helpt ook bij je pensioen

Bij je pensioen denk je waarschijnlijk vooral aan je pensioeninkomen; het geld dat je ontvangt. Maar wist je dat je…

Bekijk onze gratis whitepapers

Op zoek naar jouw nieuwe droomwoning?

Misschien zit hij tussen ons woningaanbod. De Van Bruggen-makelaars hebben woningen te koop in heel Nederland. Kijk hieronder welke huizen nu te koop staan:

Maak een gratis eerste afspraak

Wil je weten wat jouw opties zijn voor een hypotheek? Of heb je andere financiele vragen? Onze adviseurs helpen je graag verder. Het eerste gesprek is vrijblijven en krijg je van ons. Zien we je snel?

9,2

Al meer dan 50 jaar duidelijk, transparant én voordelig

Gebaseerd op 7.646 reviews op klantenvertellen.nl

Met jouw support en met de support van onze duizenden klanten per jaar, blijven we onze klanten helpen aan passende én voordelige financiële oplossingen. Samen houden we de markt scherp en zorgen we voor meer financiële rust voor talloze huishoudens.

-

Beoordeeld met 9 van 10

Ik moet de rest natuurlijk nog wel zien. Maar ik denk dat ze weten waarover ze praten.

-

Beoordeeld met 10 van 10

Gedurende het hele proces zijn we enorm goed begeleid. We hebben continu contact gehad en konden altijd onze vragen neerleggen. Hierdoor hebben we vanaf het begin het vertrouwen gekregen dat we de financiering rond zouden… Lees meer

-

Beoordeeld met 10 van 10

Fijne ervaring , in het verleden heeft van Brugge mij al eerder geholpen. Ik ben vriendelijk en deskundig geholpen.