Bij een aflossingsvrije hypotheek betaal je alleen rente en los je pas later af. Is dit een slimme keuze voor jou? Ontdek de voor- en nadelen met ons advies!

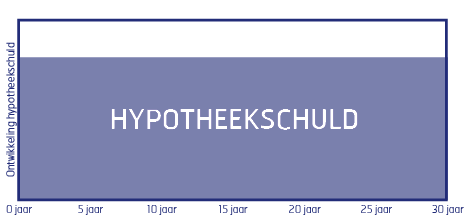

Een aflossingsvrije hypotheek is dus een hypotheekvorm waarbij je enkel rente betaalt tot de einddatum van de hypotheek. In principe los je de volledige aflossingsvrije hypotheek op die einddatum in één keer af, tenzij je ervoor kiest tussentijds af te lossen. Je hypotheekschuld blijft dus in principe gelijk gedurende de hele looptijd behalve als je tussentijdse aflossingen hebt gedaan.

Voor veel mensen klinkt het heel aantrekkelijk: niet maandelijks aflossing betalen voor je hypotheek. Als je alleen rente hoeft te betalen, vallen je maandlasten namelijk een stuk lager uit dan bij bijvoorbeeld een annuïteiten- of lineaire hypotheek.

Mag je in 2025 nog een aflossingsvrije hypotheek afsluiten?

Ja, een aflossingsvrije hypotheek afsluiten mag nog steeds. Wel kun je maximaal 50% van je woningwaarde aflossingsvrije financieren. De aflossingsvrije hypotheek mag dus niet meer dan de helft van de woningwaarde zijn. Heb je meer hypotheek nodig dan dat? Dan moet je het resterende bedrag met een andere hypotheekvorm financieren, bijvoorbeeld met een annuïteiten- of lineaire hypotheek.

Ondanks dat een aflossingsvrije hypotheek afsluiten nog steeds mag, kun je helaas geen hypotheekrente meer aftrekken over een nieuw afgesloten aflossingsvrije hypotheek. De hypotheekrenteaftrek geldt, als je op dit moment een hypotheek neemt, alleen voor annuïteiten- en lineaire hypotheken.

Wat zijn je maandlasten bij een aflossingsvrije hypotheek?

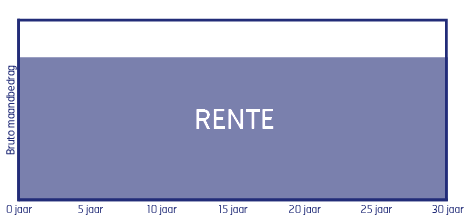

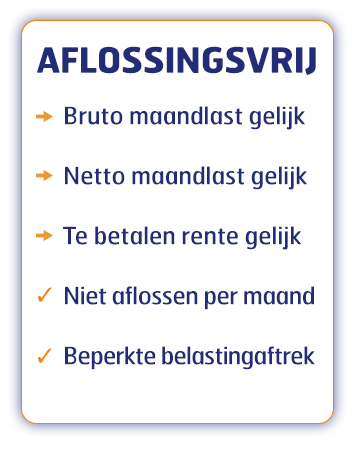

Als je niet maandelijks aflost op je hypotheek, hoef je elke maand alleen een bedrag aan rente te betalen. Zolang je hypotheekschuld gelijk blijft, zal het bedrag dat je aan rente betaalt ook de hele rentevaste periode lang gelijk blijven. Je hebt dan dus gelijke maandlasten. Daarin verschilt een aflossingsvrije hypotheek van een lineaire hypotheek of een annuïteitenhypotheek waarbij je elke maand een bedrag aan rente en aflossing betaalt.

Bij een lineaire hypotheek los je sneller af en betaal je dus aan het begin hogere lasten maar ben je in totaal minder rente kwijt. Bij een annuïteitenhypotheek betaal je elke maand exact hetzelfde bedrag en bestaat dit bedrag naarmate de looptijd vordert voor een steeds groter deel uit aflossing.

Oscar Noorlag

Hypotheekexpert

Samengevat

Je rentepercentage en bruto maandlasten blijven gedurende de hele rentevaste periode gelijk. Je precieze maandlasten zijn afhankelijk van het bedrag waarvoor je een hypotheek afsluit en van het rentepercentage.

Hoe zit het met de aflossing?

Het principe is simpel: je lost de hypotheek af aan het eind van de looptijd, tenzij jij ervoor kiest al eerder af te lossen. De meeste afgesloten aflossingsvrije hypotheken hebben een looptijd van 30 jaar, maar daarop bestaan een aantal uitzonderingen. Houd altijd zelf goed in de gaten wanneer je hypotheek aflost en maak op tijd (samen met een financieel adviseur) een plan voor wat je na die afloopdatum met je hypotheek gaat doen. De einddatum kun je terugvinden op je hypotheekakte en in de hypotheekofferte of je kunt hier ook navraag voor doen bij je hypotheekadviseur of geldverstrekker.

De hypotheek aan het eind in één keer aflossen kun je bijvoorbeeld doen met spaargeld of door je woning te verkopen en de opbrengst daaruit te gebruiken om de geldverstrekker terug te betalen.

Bij veel geldverstrekkers mag je ook tussentijds boetevrij aflossen. Meestal is de boetevrije grens zo’n 10-20% per jaar. Meer aflossen kan ook, maar dan moet je veelal een boeterente betalen. Pas aan het eind van je rentevaste periode, ben je volledig vrij in hoeveel je extra aflost.

Aflossingsvrije hypotheek in één keer aflossen

Het bedrag dat je aan het eind van de looptijd nog aan hypotheek hebt openstaan, moet je op dat moment in één keer betalen. Je kunt er soms ook voor kiezen je hypotheek te verlengen of over te sluiten en op die manier niet in één keer een flinke som geld op te hoesten. Bij het bepalen of verlengen voor jou een optie is, zijn de voorwaarden van je hypotheekaanbieder leidend. Die zal hiervoor onder meer kijken naar wat je op dit moment verdient. Daarnaast kijkt de hypotheekaanbieder mogelijk naar je pensioeninkomen en naar de verhouding tussen je openstaande hypotheekschuld en de waarde van je woning.

Vaak ontvang je 6 maanden tot een jaar van tevoren een bericht van je hypotheekaanbieder dat de einddatum van je hypotheek niet lang meer op zich laat wachten. Het is verstandig om dan op tijd met een hypotheekadviseur om tafel te zitten en te bespreken wat je mogelijkheden zijn om in één keer af te lossen of het anders aan te pakken.

Aflossingsvrije hypotheek verlengen

Sommige geldverstrekkers bieden de mogelijkheid om je hypotheek te verlengen. Dit kan zowel vanaf de einddatum als al eerder. Een verlenging is zeker niet in alle situaties mogelijk. De hypotheekaanbieder zal hiervoor kijken naar je huidige en toekomstige inkomen.

Soms is het raadzaam om je hypotheek vervroegd te verlengen als deze een resterende looptijd van 10 jaar of minder heeft. Het fijne aan een vervroegde verlenging is dat je niet aan het eind van de looptijd halsoverkop iets moet regelen voor je hypotheek, maar dat je nu alvast weet dat je straks goed zit.

Daarnaast kun je je hypotheek oversluiten naar een andere hypotheekaanbieder, waarbij je een nieuw rentepercentage, nieuwe voorwaarden en een nieuwe hypotheekvorm kiest. Dit kan voordelig uitpakken, omdat de rente op dit moment laag ligt en wellicht andere hypotheekvoorwaarden beter bij je huidige en toekomstige situatie passen. Let er wel op dat je voor een nieuw af te sluiten hypotheek meestal niet méér dan 50% van de woningwaarde met een aflossingsvrije hypotheek mag bekostigen. Voor het overige deel zal je een andere hypotheekvorm moeten kiezen, waarover je voortaan wél maandelijks aflossing betaalt. Het voordeel daarvan is dat je hypotheekschuld iedere maand iets kleiner wordt.

Een reden om je aflossingsvrije hypotheek om te zetten in een annuïteiten- of lineaire hypotheek kan bijvoorbeeld zijn dat de hypotheekrenteaftrek maximaal 30 jaar is of dat je pensioeninkomen lager is. In dat laatste geval is het fijn als je geen of lagere hypotheeklasten hebt vanaf je pensioendatum.

Oversluiten kan overigens ook al gedurende de looptijd van je aflossingsvrije hypotheek. Het kan ook een goede manier zijn om je hypotheek te verhogen, bijvoorbeeld in de vorm van een tweede hypotheek.

De voordelen van een aflossingsvrije hypotheek

Kiezen voor een aflossingsvrije hypotheek kan om een aantal redenen aantrekkelijk zijn:

Je betaalt elke maand alleen rente en bent niet verplicht om af te lossen op je hypotheek.

Doordat aflossen niet verplicht is, heb je lagere maandlasten dan bij andere hypotheekvormen zoals een lineaire of annuïteitenhypotheek.

En de nadelen?

Maar tegenover die lagere maandlasten staan ook een aantal nadelen. We lichten er drie toe.

Geen hypotheekrenteaftrek

Het eerste nadeel is dat je over een nieuw af te sluiten aflossingsvrije hypotheek geen recht meer hebt op hypotheekrenteaftrek. Alleen als je een bestaande aflossingsvrije hypotheek (ingegaan vóór 1 januari 2013) hebt, mag je voor maximaal 50% van je woningwaarde je aflossingsvrije hypotheek meenemen met behoud van renteaftrek. Ook is het mogelijk om een bestaande spaarhypotheek om te zetten in een aflossingsvrije hypotheek. Wel wordt het opgebouwde spaarkapitaal dan afgetrokken van je hypotheek.

Eventuele problemen met de aflossing

Een ander nadeel is dat je verplicht bent de totale lening op de einddatum af te lossen. Het is belangrijk dat je de openstaande hypotheeksom tegen die tijd wel kunt ophoesten, zeker als je van plan bent in dit huis te blijven wonen. Je bent zelf verantwoordelijk voor de aflossing van je hypotheek en hebt hier dus meer omkijken naar dan bij veel andere hypotheekvormen. Dit is een mogelijk risico, tenzij je hier van tevoren een goed plan voor bedenkt (samen met een hypotheekadviseur).

Wat nu als je niet genoeg geld op je spaarrekening hebt staan om de hypotheek in één keer af te lossen? Daar bestaat, zoals je hebt gelezen, wel een plan B voor. In de meeste gevallen is het mogelijk om op dat moment voor de aflossing een nieuwe hypotheek af te sluiten, maar dit hangt wel af van je geldverstrekker. Als je tegen die tijd bijvoorbeeld met pensioen bent, kan het zijn dat je hypotheekaanbieder er niet happig op is jou een nieuwe hypotheek te verstrekken ter hoogte van je openstaande hypotheekschuld. Bijvoorbeeld als je pensioeninkomen een stuk lager is dan je huidige inkomen. Dan zou een gedwongen verkoop de enige overgebleven optie zijn om de hypotheek toch af te betalen.

Mogelijk betaal je meer rente

Je moet het zo zien dat het rentebedrag dat je betaalt, is gebaseerd op de openstaande hypotheekschuld. Bij een annuïteiten- en lineaire lening daalt je schuld elke maand een beetje en hoef je dus niet maandelijks over de volledige hypotheekschuld rente te betalen. Bij een aflossingsvrije hypotheek is dat wel het geval. Daardoor valt het totale bedrag dat je aan rente betaalt gedurende de looptijd hoger uit. Bovendien is de rente voor een aflossingsvrije hypotheek bij de meeste hypotheekaanbieders een paar tienden hoger dan voor een annuïteiten- of lineaire hypotheek.

Om al die redenen zijn wij stellig in ons advies: als je kiest voor een aflossingsvrije hypotheek of er één hebt lopen, ga dan altijd met een deskundige hypotheekadviseur in gesprek. Dan kun je problemen met de aflossing voorkomen.

Houd verder rekening met de volgende aandachtspunten bij een hypotheek die aflosvrij is:

Het kan zijn dat je bij het oversluiten of verlengen van je aflossingsvrije hypotheek je recht op (een deel van de) hypotheekrenteaftrek verliest. In principe heb je maar 30 jaar recht op hypotheekrenteaftrek. Als je je hypotheek vóór 2001 hebt afgesloten, dan mag je de rente nog tot 2031 aftrekken. Als je deze later hebt afgesloten, dan heb je vanaf dat moment nog 30 jaar recht op aftrek.

Als de huizenprijzen dalen, is je woning minder waard en zou je dus bij een gedwongen verkoop van je woning met een restschuld kunnen achterblijven. Op dit moment is dat gelukkig geen veelvoorkomend scenario, omdat de huizenprijzen de afgelopen jaren juist flink zijn gestegen.

Als je hypotheekrenteaftrek vervalt omdat je daar al 30 jaar gebruik van hebt gemaakt, moet je netto gezien meer rente betalen en stijgen dus je woonlasten. Dit kan bijvoorbeeld het geval zijn als je je hypotheek verlengt na de einddatum.

Als je minder inkomen hebt, bijvoorbeeld doordat je met pensioen bent, kan het lastiger zijn om de aflossing van je hypotheek te betalen. Hypotheekaanbieders zullen dan met je pensioeninkomen rekenen bij het bepalen van jouw maximale leencapaciteit. Mogelijk valt je maximale hypotheek daardoor lager uit en kun je niet voldoende lenen om je hypotheek te verlengen of over te sluiten. Dan is een gedwongen verkoop alsnog de enige optie. Bovendien houd je zelf minder geld over als je hypotheeklasten gelijk blijven terwijl je minder verdient. Daarom kan het fijn zijn om rond je pensioen al een deel van of zelfs de volledige hypotheek afgelost te hebben.

Kun je je aflossingsvrije hypotheek meenemen naar een volgende huis?

Heb je op dit moment een hypotheek die (volledig of gedeeltelijk) aflosvrij is? Dan kun je die mogelijk meenemen naar een volgende woning. Let wel op dat een aflossingsvrij deel nooit meer dan 50% van de woningwaarde van een je huis mag zijn. Vaak zal je er dan ook nog een extra deel bij moeten afsluiten, waarop je wél maandelijks aflost.

Je kunt in veel gevallen bij een verhuizing zelf kiezen of je je aflossingsvrije hypotheek (tot maximaal 50% van de woningwaarde) meeneemt naar je volgende woning en eventueel aanvult met een extra hypotheekdeel. Een andere optie is om je volledige aflossingsvrije hypotheek over te sluiten. Je kunt dan opnieuw één of meerdere hypotheekvormen kiezen, bent vrij in je keuze voor een geldverstrekker en maakt ook nieuwe afspraken met de geldverstrekker over de voorwaarden en het rentepercentage voor die hypotheek.

Wat is verstandig in jouw situatie?

Bij het afsluiten van een hypotheek, zeker bij een aflossingsvrije hypotheek is advies van een hypotheekadviseur heel belangrijk. Een van onze onafhankelijke adviseurs kan je uitgebreid voorlichten over de kansen en risico’s van een aflossingsvrije hypotheek en kan ook voor je uitzoeken wat andere mogelijke hypotheekproducten zijn die bij jou passen.

Een oriënterend gesprek met een van onze hypotheekadviseurs is altijd kosteloos en vrijblijvend. Maak gerust een afspraak met een adviseur bij jou in de buurt.

Veelgestelde vragen over aflossingsvrije hypotheek

Wat als ik aan het eind van de looptijd niet mijn volledige hypotheek kan terugbetalen?

Het is in zo’n situatie altijd belangrijk om op tijd aan de bel te trekken en met een hypotheekadviseur om tafel te zitten. Hoe eerder je erbij bent, hoe beter je nog actie kunt ondernemen. Soms is het mogelijk om je hypotheek te verlengen, zodat je deze niet in één keer hoeft terug te betalen. Ook oversluiten is wellicht een optie. Een hypotheekadviseur kan je hier meer over vertellen en kan voor je uitzoeken wat jouw opties zijn bij je huidige geldverstrekker en bij eventuele andere geldverstrekkers.

Kan ik nog een volledig nieuwe aflossingsvrije hypotheek afsluiten?

Nee, bij de meeste hypotheekaanbieders mag je bij een nieuw af te sluiten hypotheek maximaal 50% van de woningwaarde financieren met een aflossingsvrije hypotheek.

Krijg je renteaftrek bij een aflossingsvrije hypotheek?

Als je nu een volledig nieuwe hypotheek afsluit, ontvang je over het aflossingsvrije deel geen hypotheekrenteaftrek. Als je al een aflossingsvrije hypotheek hebt lopen, dan mag je daarvoor in totaal 30 jaar hypotheekrente aftrekken. Heb je je aflossingsvrije hypotheek vóór 2001 afgesloten? Dan zit dit iets anders in elkaar en mag je nog tot 2031 gebruikmaken van de hypotheekrenteaftrek.

Hoe zit het met de aflossing over een aflossingsvrije hypotheek?

In principe is het idee dat je je aflossingsvrije hypotheek aan het eind van de looptijd in één keer aflost, maar vaak is het ook mogelijk om tussentijds boetevrij af te lossen. Als het je niet lukt om de volledige hypotheek in één keer terug te betalen, dan kun je in veel gevallen je hypotheek verlengen of oversluiten.

Hoeveel kan ik maximaal aan hypotheek krijgen?

Hiervoor kun je het beste een gratis oriënterend gesprek inplannen met een van onze hypotheekadviseurs. Die kan dit in detail voor je uitrekenen. Wil je alvast een idee krijgen van jouw leenmogelijkheden? Gebruik dan onze rekentool om je maximale hypotheek te berekenen.

Kan ik mijn aflossingsvrije hypotheek meenemen bij een verhuizing?

Dit is afhankelijk van de mogelijkheden die jouw geldverstrekker biedt. Veel geldverstrekkers houden als regel aan dat maximaal 50% van de woningwaarde gefinancierd mag zijn met een aflossingsvrije hypotheek. Wellicht kun je je hypotheek dus voor dat percentage van de woningwaarde meenemen naar je nieuwe woning en, waar nodig, aanvullen met een nieuw hypotheekdeel waarop je lineair of annuïtair aflost.

Hoeveel bedragen de maandlasten bij een aflossingsvrije hypotheek?

Omdat je alleen de rentelasten betaalt voor je hypotheek, zijn je maandlasten afhankelijk van de rente over je hypotheek. Eventueel kun je tussentijds extra aflossen. Die aflossing komt dan bovenop je maandlasten. Een hypotheekadviseur kan voor je berekenen hoeveel jouw maandlasten bedragen over het aflossingsvrije deel van jouw hypotheek. Een nieuwe hypotheek mag namelijk niet meer volledig aflossingsvrij zijn.

Wat is een aflossingsvrije hypotheek?

Een aflossingsvrije hypotheek is een hypotheekvorm waarbij je maandelijks alleen rente betaalt en niet verplicht bent om elke maand af te lossen. Dit geeft je lagere maandlasten dan bij bijvoorbeeld een annuïteiten- of lineaire hypotheek.