Afgelopen week zagen we meer rentewijzigingen dan de week ervoor. Het merendeel van de wijzigingen betreft een verhoging, maar we zien ook meerdere verlagingen voorbij komen. In beide gevallen gaat het om kleine wijzigingen van een paar honderdsten en voor een heel beperkt aantal rentevaste periodes.

De laatste paar weken zien we dat de marktrente ligt daalt, waardoor het verschil tussen bijvoorbeeld de kapitaalmarktrente 10 jaar en de gemiddelde hypotheekrente 10 jaar vast met NHG nu ruim 1,1% bedraagt en een paar weken terug nog onder de 1% zat. Het betekent ook dat dit verschil nog steeds 0,2% à 0,5% lager ligt dan in de afgelopen jaren, wat betekent dat de marges van geldverstrekkers nog steeds erg onder druk staan.

De inflatie stijgt fors in zowel de Verenigde Staten als in Europa. De verwachting is dat de inflatie in Europa dit jaar oploopt naar 1,9%. Dat betekent dat een consument bij de huidige 0% spaarvergoeding met zijn spaargeld volgend jaar met ditzelfde geld gemiddeld 1,9% minder kan kopen dan nu, als gevolg van de gestegen prijzen van benzine, energie, fruit, drankje op het terras, enzovoort. Nog los van de spaarder die wellicht vermogensrendementsheffing moet betalen of een dusdanig saldo heeft, dat hij een negatieve spaarrente moet betalen.

De inflatie stijgt doordat de economie een doorstart maakt, waarbij er een tekort is aan bepaalde grondstoffen en ook consumenten een inhaalslag doen. De Europese Centrale Bank (ECB) verwacht dat de inflatie volgend jaar weer afneemt naar 1,5% en naar 1,4% in 2023. In de Verenigde Staten zagen ze in mei de consumer price index toenemen met 5% ten opzichte van mei 2020.

Beleggers willen onder normale omstandigheden naast een rentevergoeding voor het uitlenen van geld, minimaal de inflatie vergoed hebben. Maar deze logische economische wetmatigheid is al heel lang zoek.

Vorige week donderdag besloot de ECB om haar rentetarieven ongewijzigd te laten en ook het opkoopprogramma voorlopig onverminderd voort te zetten. Waarbij ook in het derde kwartaal meer obligaties opgekocht zullen worden dan in het eerste kwartaal, wat een drukkend effect zal hebben op de marktrente.

De ECB verdedigt haar stimulerend beleid, omdat zij verwacht dat de inflatie onder de 2% zal blijven. Het is een belangrijke doelstelling van de ECB dat de inflatie rond de 2% ligt. Lagarde, president van de ECB, gaf in haar toelichting ook aan dat ze de obligatie-aankopen in het derde kwartaal niet terugschroeven, omdat ze anders bang is voor stijgende marktrentes. De economie is volgens Lagarde nog niet voldoende hersteld en kan volgens haar die hogere rentes nog niet aan.

De vraag voor de komende tijd is of ook beleggers voldoende vertrouwen hebben in het verhaal van de ECB. De vooruitzichten voor de groei van de economie worden steeds naar boven bijgesteld; bijvoorbeeld ook afgelopen week voor Nederland. Het blijft dan ook zaak om de renteontwikkeling goed in de gaten te houden.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Het verleden biedt geen garantie voor de toekomst. En hoe verder weg dat verleden, hoe minder mensen dat kennen, onder andere omdat ze er niet mee opgegroeid zijn.

Aan het begin van deze eeuw knapte de internetzeepbel op de beurs. En het is niet te zeggen dat het hetzelfde is, maar de huidige trend rondom beleggen in de digitale munten vertoont op sommige punten gelijke trekken. Weten we waarin we precies beleggen en is de koersstijging verklaarbaar?

Huizenkopers buitelen tegenwoordig over elkaar heen en bieden fors meer dan de vraagprijs. Huizenprijzen stijgen al enkele jaren tussen de 8% à 11% op jaarbasis. De meeste starters hebben niet heel bewust meegemaakt dat na de kredietcrisis de huizenprijzen met 21% daalden. Rond 2013 stonden ongeveer 1,2 miljoen huishoudens onder water, wat inhield dat de hypotheek groter was dan de waarde van de woning. Gelukkig is de positie van huishoudens een stuk robuuster, mede dankzij wetgeving. Een correctie lijkt op dit moment niet te spelen. Want zelfs in de coronacrisis zette de prijsstijging fors door, doordat de vraag veel groter is dan het aanbod. Het zal nog een hele opgave worden voor het nieuwe kabinet om ervoor te zorgen dat de bouwproductie toeneemt en er een inhaalslag komt. Het ambitieuze doel is om in de komende tien jaar een miljoen woningen erbij te krijgen.

Gepensioneerden kunnen zich nog de hypotheekrentes herinneren van meer dan 10% en zelfs boven de 13% in de jaren zeventig en tachtig van de vorige eeuw. Veel vijftig- en zestigplussers betaalden voor hun eerste koopwoning in de jaren negentig een rente van rond de 8%. Veel veertigers betaalden in het eerste decennium van deze eeuw een rente van 6%, terwijl menig dertiger en twintiger de rentedaling naar 4% en later zelfs naar 2% meemaakte.

Eigenlijk zie je deze verschillende eerste ervaringen met een hypotheekrente ook terug in onderstaande grafiek met de ontwikkeling van de gemiddelde hypotheekrente voor 5 jaar vast met NHG.

In de praktijk merken we dat veel van de jongste starters, die dit hypotheekverleden niet hebben, het idee hebben dat hypotheekrentes van rond de 1% à 2% (afhankelijk van de rentevaste periode en of de hypotheek met of zonder NHG is) normaal zijn. Maar ongeveer zeven jaar geleden lagen de hypotheekrentes dus rond de 4% à 5%.

Er zijn veel argumenten te geven waarom de hypotheekrente nog lang op een laag niveau zal blijven. De belangrijkste reden voor de huidige lage rente is de vergrijzing. De ouder wordende bevolking heeft veel geld ter beschikking. En als er veel geld aangeboden wordt, dan leidt dat tot lagere rentes. De vergrijzing neemt de komende jaren alleen maar verder toe, dus dat is goed nieuws voor de rente.

Ook een belangrijke factor zijn de overheden en de centrale banken. Laten we met die laatste beginnen. De centrale banken slepen zich van de ene crisis naar de andere. Het begon met de kredietcrisis in 2008, die overging in de eurocrisis. De centrale banken verlaagden hun rente en kochten op grote schaal obligaties op. Eerst alleen staatsobligaties, maar later ook bedrijfsobligaties. Sinds vorig jaar kwam daar de coronacrisis overheen, waardoor centrale banken nog extra gingen stimuleren. Overheden hadden al omvangrijke staatsschulden en die groeiden de komende tijd fors door, omdat overheden de bevolking en bedrijven veel financiële steun gaven om de coronacrisis te overleven. Bovendien zijn er grote vraagstukken zoals bijvoorbeeld de klimaatcrisis, de gezondheidszorg of de infrastructuur, die de komende jaren nog heel veel extra investeringen vergen.

Naast de overheid is de verwachting dat ook veel bedrijven de komende maanden veel zullen investeren en een inhaalslag proberen te maken. Dat betekent dat de vraag naar geld toeneemt en dat heeft in beginsel een stijgend effect op de rente. De oplopende inflatie heeft ook een stijgend effect , die we bijvoorbeeld zien als gevolg van een tekort aan computerchips en oplopende grondstofprijzen, zoals bijvoorbeeld olie en hout. Voorlopig handhaven centrale banken hun stimulerende beleid. De vraag is of centrale banken de rente laag kunnen houden en of ze op een bepaald moment hun stimuleringsmaatregelen niet willen afbouwen.

In het afgelopen half jaar is de rente in Europa al met een half procent gestegen en in de Verenigde Staten ging het nog wat harder. Over hoe de rente zich verder gaat ontwikkelen zijn economen het niet eens. Sommige verwachten dat de stijging van de inflatie slechts tijdelijk is en de rente laag kan blijven. Anderen verwachten een licht stijgende rente. Een grote stijging van de rente met een paar procent verwacht eigenlijk niemand. Maar bedenk je dat ook dit geen garantie is dat dit niet tóch kan gebeuren.

De meeste Nederlanders hebben er de afgelopen jaren voor gekozen om de rente lang vast te zetten. De meest populaire rentevaste periode is inmiddels 20 jaar vast, waar dat enkele jaren geleden nog 10 jaar vast was. Dankzij een lange rentevaste periode weet je voor een lange tijd waar je aan toe bent qua hypotheeklasten.

Betaal je nu nog een hoge rente en twijfel je of oversluiten nu verstandig is? Dan kunnen we je geen garantie geven dat dit vanuit financieel oogpunt een verstandige beslissing is. We weten simpelweg niet hoe de rente zich ontwikkelt. De kans is overigens heel klein dat de hypotheekrente de komende tijd nog substantieel naar beneden gaat. Het belangrijkste voordeel van nu oversluiten is dat je duidelijkheid krijgt over de hoogte van je hypotheeklasten voor een nieuwe, langere periode. In plaats van oversluiten kun je bij sommige geldverstrekkers ook gebruikmaken van rentemiddeling. Je gaat dan meteen naar een nieuwe, langere rentevaste periode en naar een lagere rente; waarbij je de boeterente niet zelf in één keer hoeft te betalen, want die wordt verwerkt in een iets hogere rente over de nieuwe rentevaste periode.

De rente nu lang vastzetten is dus geen garantie dat je de laagste rente in de komende jaren te pakken hebt, maar wel een garantie op een goede nachtrust.

Eindelijk, er is een einde gekomen aan dat grauwe, regenachtige weer. Het was de afgelopen tijd wel groeizaam weer, maar niet echt lekker om in de tuin te werken. Het is nu weer tijd om lekker de tuin aan te pakken, en dat kan op kleine of grote schaal.

Wil je je tuin op grotere schaal aanpakken? Zet dan op papier wat je precies voor ogen hebt. Bekijk of je het zelf wilt uitvoeren of dat je iemand wilt inschakelen of een combinatie. En maak een begroting. Houd daarbij rekening dat er altijd onvoorziene posten zijn.

Bij een grotere tuinverbouwing lukt het niet om die uit de reguliere huishoudpot te betalen. Voor sommige mensen kan het vakantiegeld misschien oplossing bieden. Of je kunt je spaargeld aanspreken.

Maar zijn er nog andere opties om het te financieren? Zeker als het om grotere bedragen gaat van een paar duizend euro?

Er zijn meerdere manieren om je tuinverbouwing te financieren:

Een optie die vaak vergeten wordt of die men niet goed durft te vragen, is een lening bij de ouder(s). Toch is dit meestal de goedkoopste manier van financieren. Als het een annuïteitenlening is, dan is de rente in beginsel ook nog eens aftrekbaar. De ouders kunnen de rente ook nog eens deels of volledig terugschenken.

Als je geld moet lenen voor de verbouwing van je tuin en je ouders zijn geen optie; kijk dan eerst eens naar de mogelijkheden binnen de hypotheek. Kun je eerder gedane aflossingen opnieuw opnemen? Of heb je een hogere inschrijving, waardoor je zonder opnieuw naar de notaris te hoeven, een extra bedrag kunt lenen.

Is dat niet mogelijk, dan kun je een tweede hypotheek overwegen. Maar maak dan wel een goede vergelijking of een persoonlijke lening, optie 3, misschien niet interessanter is. Het voordeel van een hypotheek is dat de hypotheekrente lager ligt dan de rente voor een persoonlijke lening. Maar je hebt wel relatief hoge eenmalige kosten.

Bij kleinere bedragen is ondanks de hogere rente een persoonlijke lening vaak interessanter.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

De markrente blijft maar oplopen. Afgelopen week werd de kapitaalmarktrente 10 jaar weer positief. Dat was voor het laatst in 2019. De Nederlandse overheid moet weer rente gaan betalen in plaats van ontvangen als ze geld wil lenen.

Een belangrijke aanleiding voor de stijgende marktrente zijn de stijgende inflatieverwachtingen. Vorige week werden die verwachtingen meer dan gesterkt doordat de consumentenprijzen in de Verenigde Staten met 0,8% waren gestegen in plaats van de verwachte 0,2%.

Op jaarbasis komt dit overeen met een inflatie van 4,2%, ver boven de norm van 2%. Ook voor beleggers in aandelen is een hogere rente slecht nieuws en we zagen dan ook forse uitslagen op de aandelenbeurzen wereldwijd.

Terwijl beleggers op de aandelenbeurzen behoorlijk reageren, is het relatief stil bij de hypotheekverstrekkers. Er zijn heel weinig rentewijzigingen en naast enkele kleine renteverhogingen zien we ook nog steeds renteverlagingen. Per saldo veranderen de gemiddelde hypotheekrentes bijna niet.

Onze verwachting is dat dit niet heel lang meer het geval zal zijn. De kapitaalmarktrente is de afgelopen vijf maanden met ruim een half procent gestegen, terwijl in diezelfde periode de gemiddelde hypotheekrente 10 jaar vast met NHG nog met 0,15% daalde. Zie ook onderstaande grafiek. Ervan uitgaande dat de ontwikkeling van de kapitaalmarktrente een goede weerspiegeling is van de ontwikkeling van de fundingsrente van geldverstrekkers, betekent dit dat de marges van geldverstrekkers dus met 0,65% zijn gedaald.

Het verschil tussen de kapitaalmarktrente en de gemiddelde 10 jaar vaste hypotheekrente met NHG is kleiner dan 1%. De afgelopen jaren lag dit verschil gemiddeld tussen de 1,3% en 1,6%. We moeten helemaal terug naar 2008, dat het verschil ook kleiner was dan 1%.

In de grafiek zie je de marge terug in het verschil in de assen. Gemiddeld bedroeg het verschil tussen de kapitaalmarktrente en de gemiddelde 10 jaar vaste hypotheekrente met NHG ongeveer 1,6% vorig jaar. Op de linkeras staat de hoogte van de gemiddelde hypotheekrente en de ontwikkeling zie je in de blauwe lijn. Op de rechteras staat de kapitaalmarktrente en de ontwikkeling zie je in de oranje lijn.

De vraag is niet zo zeer welke richting de rente de komende tijd op zal gaan. Dat is bijna zeker omhoog. De vraag is veel meer wanneer de geldverstrekkers de hypotheekrente verhogen en hoe hoog zal de uiteindelijke verhoging zijn. De verhoging zal waarschijnlijk in een paar stappen doorgevoerd worden. Bovendien is ook van belang of de marktrente zelf verder door blijft stijgen.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Hoewel we het ons waarschijnlijk niet heel goed realiseren, heeft de hoogte van de rente een grote invloed op onze financiële situatie nu en in de toekomst. Waarbij we ons goed moeten realiseren dat er niet één rente is. We benoemen er een paar:

Wat deze rentes met elkaar gemeen hebben, is dat ze allemaal historisch laag staan. Dat is voor een belangrijk deel te danken of te wijten aan de vergrijzing, die ervoor zorgt dat er heel veel geld wereldwijd beschikbaar is. Bij veel aanbod, daalt de prijs, en dat is in dit geval de rente. Daar komt nog eens bij dat we wereldwijd centrale banken zien die kunstmatig er belang bij hebben dat de rente laag staat. Zij hanteren daarom zelf hele lage rentes richting de banken en kopen daarnaast voor hele grote bedragen obligaties op. Daardoor weten beleggers dat ze met een gerust hart obligaties uit kunnen geven en geen hoge prijs hoeven te betalen.

De lage hypotheekrente zorgt ervoor dat consumenten heel goedkoop geld kunnen lenen en is mede een stimulans voor de hard gestegen huizenprijzen in de afgelopen jaren. Al speelt daarbij zeker ook het woningtekort een belangrijke rol. De lage rente heeft ook effect op het type hypotheekvorm dat een consument kiest; steeds vaker wordt bijvoorbeeld een deel aflossingsvrij afgesloten.

Dankzij de lage kapitaalmarktrentes kunnen overheden goedkoop geld lenen. In het geval van de Nederlandse overheid krijgt ze vaak zelfs geld toe. En beleggers zijn ook bereid om tegen lage rentes geld te lenen aan hypotheekverstrekkers, omdat er voor hen weinig risico aanzit en ze zo toch nog een mooi rendement kunnen behalen.

Hypotheekverstrekkers maken marge doordat ze hypotheken uitzetten tegen een hogere rente dan dat ze aan rente van beleggers moeten betalen (daarnaast hebben ze nog andere kosten, zoals bijvoorbeeld administratieve kosten, marketingkosten en de kosten door hypotheekverliezen). We zien die marge de laatste tijd kleiner worden, waarbij we als graadmeter de ontwikkeling van de kapitaalmarktrente gebruiken voor de renteontwikkeling van beleggers.

In de grafiek zie je de marge terug in het verschil in de assen. Gemiddeld bedraagt het verschil tussen de kapitaalmarktrente en de gemiddelde 10 jaar vaste hypotheekrente met NHG ongeveer 1,6%. Op de linkeras staat de hoogte van de gemiddelde hypotheekrente en de ontwikkeling zie je in de blauwe lijn. Op de rechteras staat de kapitaalmarktrente en de ontwikkeling zie je in de oranje lijn.

In de beginweken van dit jaar zagen we nog een hypotheekrentedaling, eigenlijk al tegen de trend van de kapitaalmarktrente in. De laatste weken zien we een horizontale lijn. Er gebeurt bijna niks qua hypotheekrentewijzigingen. En dat is best bijzonder, omdat de kapitaalmarktrente wel fors is opgelopen. Even leek het erop dat het extra opkopen van obligaties door de Europese Centrale Bank (ECB) tot een stabilisatie van de kapitaalmarktrente zou leiden, maar nu zien we die toch weer fors toenemen. Geldverstrekkers zien hun marge daardoor dalen, maar ze blijken huiverig om als eerste de hypotheekrente te gaan verhogen. Want je weet dat dan de productie naar andere geldverstrekkers gaat, die de rente nog niet aanpassen. Een lastig ‘prisoners dilemma’ voor de geldverstrekkers.

Het ‘prisoners dilemma’ bij de spaarrente is al gebroken. De meeste banken kondigden de afgelopen weken aan dat ze het spaarbedrag vanaf waar er een negatieve spaarrente gaat gelden, omlaag gaat naar veelal € 100.000,-. Dat betekent dat de meeste spaarders met een spaartegoed boven dit bedrag een rente van een half procent gaan betalen. Vanuit de banken gezien is dat logisch, omdat zij ook een half procent aan de ECB moeten betalen als zij overtollig geld bij de ECB moeten stallen.

Een oplossing is om je spaargeld over meerdere banken te spreiden. Als je overigens rekening houdt met inflatie en de vermogensrendementsheffing dan hebben we al geruime tijd te maken met een negatief rendement op spaargeld. Met elke euro die op een spaarrekening staat, kun je een jaar later minder kopen dan nu.

Onze pensioenen hebben ook erg te lijden onder de lage rente. Ondanks dat de pensioenpotten alleen maar verder groeiden, daalden de verwachte pensioenuitkeringen, omdat die gebaseerd worden op een steeds lagere rekenrente.

Wat dat betreft is daar juist positief nieuws te melden. Door de stijgende rente dit jaar, zijn de dekkingsgraden fors gestegen. De gemiddelde beleidsdekkingsgraad van de pensioenfondsen is in het eerste kwartaal gestegen met 1,9% naar 96,9%. Dat betekent niet dat pensioenen binnenkort geïndexeerd kunnen worden, maar wel dat de kans op pensioenkortingen in de komende jaren weer iets afneemt.

Het is lekker makkelijk om terug te kijken naar wat de rente heeft gedaan. Veel interessanter is nog wat de rente de komende tijd gaat doen en dan specifiek de hypotheekrente. En daar is helaas geen eenduidig antwoord op te geven.

Als de marktrente door blijft stijgen, is het uiteindelijk onafwendbaar dat geldverstrekkers ook de hypotheekrentes zullen verhogen. Een verdere stijging van de marktrente ligt erg voor de hand. Als de coronamaatregelen steeds meer versoepeld gaan worden in de komende maanden, gaat de economie waarschijnlijk een enorme groei doormaken. Wat normaal leidt tot hogere inflatieverwachtingen en een hogere rente.

Maar wel is er een belangrijke speler, de ECB, die er alles aan lijkt te willen doen om de rente laag te houden en dit zal proberen door extra obligaties op te kopen. Ook hier geldt een kanttekening: als de economische groei voldoende doorzet, zal die druk op de ECB om de rente heel laag te houden wel iets afnemen. We blijven onze boodschap dan ook herhalen: blijf de rente goed in de gaten de komende maanden.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Vijftigplussers die hun kind graag op weg willen helpen op de woningmarkt zien vaak financieringsmogelijkheden over het hoofd. Dat signaleert Van Bruggen Adviesgroep. Ouders die hun kinderen een zetje in de rug willen geven, maar daar niet direct financiële ruimte voor zien, concluderen volgens de financieel dienstverlener te vroeg dat ze niets kunnen doen.

Momenteel is de woningmarkt oververhit en de prijzen in de markt lopen mede door een beperkt aanbod op. Ondanks het schrappen van de overdrachtsbelasting voor starters blijft het moeilijk om aan een huis te komen. Vaak doen jongere mensen een beroep op hun ouders om de financiering rond te maken.

“Een handvol ouders hebben de luxe het zich te kunnen veroorloven een zogenoemde jubelton van hun spaarrekening te schenken, maar de aanwezigheid van zo’n enorme financiële reserve is eerder uitzondering dan regel. Terwijl financiële ondersteuning door ouders wel de manier is voor het kind is om net het laatste stapje te zetten om een huis te bekostigen”, vertelt directeur van Van Bruggen Adviesgroep Michiel Meijer.

Van Bruggen Adviesgroep merkt dat deze groep mensen graag hun kind op weg willen helpen met het kopen van een woning, maar er van uitgaan dat ze niet kunnen helpen, omdat ze de liquide middelen niet hebben. Meijer: “Vijftigplussers hebben vaak, over de jaren heen, overwaarde opgebouwd. Momenteel is het zo dat mensen tussen de 55 en 75 gemiddeld meer dan € 200.000,- aan overwaarde hebben opgebouwd. Die overwaarde kunnen mensen ook benutten door een aflossingsvrije hypotheek af te sluiten, waarvoor ze zelf hele lage extra maandlasten krijgen. Op die manier kunnen ze toch schenken, maar die optie wordt vandaag de dag nog vaak over het hoofd gezien.

Het belangrijkste doel van ouders is om het mogelijk te maken dat hun kind de extra financiële ruimte krijgt om een woning te kopen. Maar soms is een volledige schenking vanuit de ouder(s) niet gewenst, bijvoorbeeld omdat zij een deel van dat bedrag na pensionering zelf kunnen gebruiken. Een alternatief is om het bedrag dat aan extra hypotheek is genomen niet te schenken, maar beschikbaar te stellen als een familiehypotheek (naast een reguliere hypotheek van het kind bij een geldverstrekker).

Dit moet wel gecombineerd worden met een schenkingsovereenkomst waarbij men toezegt de rente en aflossing terug te schenken aan het kind. Wanneer de familiehypotheek als de schenking schriftelijk is vastgelegd, telt deze familiehypotheek namelijk niet mee bij de maximale hypotheekverstrekking.

Meijer: “Over het algemeen verhuist een starter binnen vijf of zeven jaar. Dat is het mooie. Op dat moment komt het geld vaak ook weer beschikbaar voor de ouder, met uitzondering van de aflossingen die zijn gedaan, omdat het kind dan meestal wel zelf de volledige hypotheek bij een geldverstrekker kan dragen. Ook met deze optie zijn mensen vaak onbekend. Dat is zonde want wij merken dat als wij de voor- en nadelen van deze constructie uitleggen aan vijftigplussers, zij vaak bereid zijn om hun kind op weg te helpen naar hun eerste koopwoning.”

Anke, 30 jaar heeft een iets boven modaal inkomen van € 40.000,-. Ze heeft nu een huurflatje, waar ze € 850,- huur per maand voor betaalt. Ze heeft € 20.000, - spaargeld voor de bijkomende kosten, inrichting en een klein stukje voor de aankoop van de woning.

Op basis van haar inkomen en een rente van 1,35% kan ze een hypotheek krijgen van ruim € 182.000,-. In haar woonplaats staat op Funda geen woning te koop onder de € 200.000,-.

Ze heeft een leuk appartement gezien voor € 265.000,-. Na aftrek van de bijkomende kosten van ruim € 6.000,- en verwachte inrichtingskosten van € 4.000,-, houdt ze nog € 10.000,- spaargeld over om het toekomstig hypotheekbedrag te verlagen. Ze heeft dus € 260.000, financiering nodig-, maar kan zelf slechts een hypotheek krijgen van € 182.000,-.

Haar ouders, Jan en Ilona, 53 en 55 jaar oud, hebben slechts € 30.000,- spaargeld, en dus geen € 78.000,-. Bovendien willen ze dat spaargeld als buffer achter de hand houden. Wel hebben ze een koopwoning met een waarde van € 400.000,- en nog slechts een hypotheek van € 250.000,- (waarvan € 150.000,- een annuïteitenhypotheek en € 100.000,- aflossingsvrij). Jan en Ilona nemen een extra aflossingsvrije hypotheek van € 78.000,-. De rente bedraagt 1,6% voor 10 jaar vast en de rente is niet aftrekbaar. Het kost hen maandelijks € 104,-.

Ze kunnen nu kiezen om dit bedrag in één keer aan hun kind te schenken. Maar als ze het met name hun dochter tijdelijk even op weg willen helpen, dan kunnen ze een familiehypotheek icm een schenkingsovereenkomst sluiten.

Met hun dochter sluiten ze enerzijds een familiehypotheek voor € 78.000,-. Een annuïteitenhypotheek met een rente van 2,5% 30 jaar vast. Anke betaalt daarvoor maandelijks aan rente en aflossing € 308,-, waarvan het rentedeel aftrekbaar is. Anderzijds sluiten de ouders een schenkingsovereenkomst met hun dochter, waarbij ze maandelijks toezeggen om € 308,- per maand te schenken. Dat is ruim onder de jaarlijks toegestane vrijstelling.

Stel dat Anke na 7 jaar haar woning verkoopt en dan wel op eigen kracht een woning kan kopen, dan lost ze de resterende hypotheek van bijna € 65.000,- af en kunnen de ouders stoppen met de maandelijkse schenkingen. Per saldo zijn ze 84 maanden slechts € 104,- kwijt geweest en daarnaast krijgen ze ongeveer € 13.000,- minder terug van hun oorspronkelijke lening aan hun kind als gevolg van de aflossingen. De totale investering van de ouders is dus ruim € 22.000,- geweest in dit geval.

Advies is uiteraard belangrijk. Want ouders moeten zich goed bewust zijn van risico’s: wellicht loopt familiehypotheek wel 30 jaar; hypotheek kan belemmering zijn voor eigen plannen, wat als er ruzie komt met het kind (sowieso goede afspraken maken als het kind met een ander koopt) en mogelijk iets hogere rente voor je bestaande hypotheek.

* De gemiddelde overwaarde in de leeftijdscategorie 45-55 bedraagt € 121.000 in 2019 en € 187.000,- in de leeftijdscategorie 55-65 (cijfers obv CBS). Door de prijsstijging in 2020 mag daar al weer zo’n 10% bij opgeteld worden. Hoe hoger de leeftijd, hoe hoger de gemiddelde overwaarde.

In maart passeerden voor de maand maart een record aantal woningen van eigenaar bij de notaris, namelijk 25.240. Dat is maar liefst 35% meer dan de 18.627 van maart vorig jaar. Sowieso passeerden in het eerste kwartaal een record aantal woningen bij de notaris, namelijk 66.627. Bijna 30% meer dan het eerste kwartaal van vorig jaar.

Kijk je alleen naar de cijfers van het Kadaster, dan zou je kunnen concluderen dat het heel goed gaat met de doorstroming op de woningmarkt. De NVM constateerde eerder echter dat het woningaanbod fors aan het teruglopen is. Daar moet wel de kanttekening bij gemaakt worden dat de omloopsnelheid de afgelopen jaren enorm omhoog is gegaan. Dat wil zeggen dat woningen steeds sneller verkocht worden, waardoor ze dus ook steeds korter in de verkoop staan.

In het eerste kwartaal werden 128.601 hypotheken bij de notaris officieel bekrachtigd. Dat is 27% meer dan in het eerste kwartaal van 2020. Terwijl dat jaar ook al een groei van bijna 30% liet zien in het eerste kwartaal. Maar het record qua aantal gepasseerde hypotheken werd in het eerste kwartaal van 2021 niet gebroken, omdat er in 2006 nog 10.000 meer hypotheken werden afgesloten. Bijna de helft van de afgesloten hypotheken in het eerste kwartaal waren niet bedoeld voor de aankoop van een woning, het ging hierbij om oversluitingen of hypotheekverhogingen. Bijvoorbeeld om een verbouwing te financieren.

Tot slot waren bestaande koopwoningen in maart 11,3% duurder dan een jaar geleden. Dat is de grootste prijsstijging na mei 2001. Kijken we terug in de tijd dan hadden we een dieptepunt in juni 2013 en zijn sinds dit dal de prijzen met maar liefst 62% gestegen.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

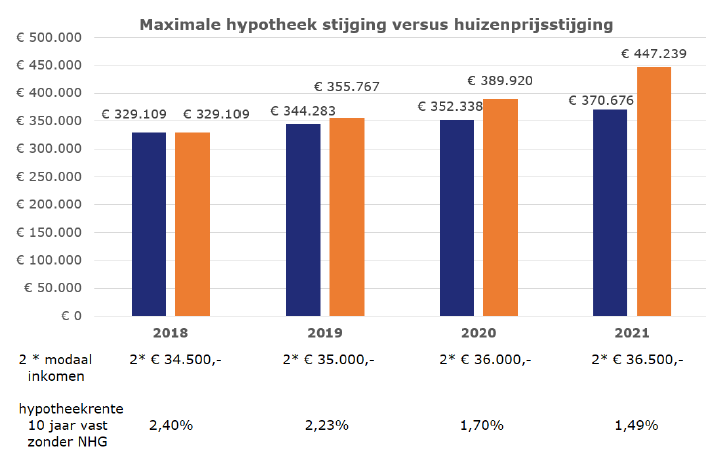

De huizenprijzen blijven maar omhoog knallen. De verkoopprijs van de gemiddeld verkochte woning steeg met 14,7% ten opzichte van vorig jaar. Huishoudens kunnen dankzij een stijging van de inkomens, een daling van de hypotheekrentes en soms een lichte versoepeling van de hypotheeknormen iets meer lenen. Maar de stijging van de maximale leencapaciteit gaat lang niet zo snel als die van de huizenprijzen.

Dat blijkt des te beter als we een stel met elk een modaal inkomen in 2018 als uitgangspunt nemen. Die konden in 2018 bij een hypotheekrente van 2,4% (dit is de gemiddelde 10 jaar vaste hypotheekrente zonder NHG in april 2018) een hypotheek krijgen van € 329.109,- en een woning kopen van een zelfde bedrag. Drie jaar later kan een zelfde stel met elk een modaal inkomen ruim € 40.000,- meer lenen, namelijk

€ 370.676,-. De prijs van de gemiddeld verkochte woning is echter met bijna € 120.000,- gestegen, naar € 447.239,-.

Zie hieronder in het blauw de ontwikkeling van de maximale hypotheek van een stel met elk een modaal inkomen in de jaren 2018 tot en met 2021. In het oranje staat de ontwikkeling van de huizenprijzen, waarbij we als uitgangspunt 2018 hebben gepakt (huizenprijs gelijk gesteld aan de maximale hypotheek), waarop vervolgens de jaarlijkse stijging van de gemiddeld verkochte prijs is toegepast.

De inkomensstijging en rentedaling gaat voor starters dus niet hard genoeg en die zullen of meer eigen geld in moeten brengen of steeds vaker genoegen moeten nemen met een kleinere woning. Het voordeel van de 0% overdrachtsbelasting voor de starter is, zoals wij bij de introductie al verwachtten, meer dan volledig gedisconteerd in een hogere prijs. Dat is dus alleen leuk voor de verkoper(s).

Het bijzondere is dat het aantal starters dat een hypotheekaanvraag doet, in het eerste kwartaal van 2021 nagenoeg stabiel is gebleven ten opzichte van het eerste kwartaal van 2020. Het zijn juist de doorstromers waar in het eerste kwartaal bijna 15% minder hypotheekaanvragen door gedaan zijn. De urgentie voor starters is ook groter om een woning te vinden dan voor bestaande huizenbezitters, die ook volop gebruikmaken van de mogelijkheid om de bestaande woning te verbouwen.

Tot slot nog een paar cijfers uit het kwartaalverslag van de NVM:

✔ In het eerste kwartaal van 2021 werden 30.739 woningen door NVM makelaars verkocht; 6,8% minder dan vorig jaar en het laagste aantal in zes jaar tijd.

✔ De verkoopprijs van de gemiddeld verkocht woning steeg met 14,7% ten opzichte van vorig jaar naar € 385.000,-.

✔ Halverwege het eerste kwartaal stonden er 17.500 woningen te koop, historisch gezien het laagste percentage ooit (sinds de meting startte in 1995). Een zorgwekkende ontwikkeling, omdat de omloopsnelheid van een woning ook bijna niet meer sneller kan.

✔ De krapte-indicator die de NVM bijhoudt sinds 1995 staat ook op de laagste waarde ooit

Zit je aan het einde van je rentevaste periode dan krijg je drie maanden van tevoren een nieuw rentevoorstel van je geldverstrekker. Je moet dan in ieder geval een beslissing nemen over de duur van de nieuwe rentevaste periode en de daarbij behorende nieuwe rente. Maar dit is ook hét moment om (meestal) boetevrij over te stappen naar een andere geldverstrekker. Daar kunnen twee belangrijke redenen voor zijn:

Sowieso moet je aan het einde van je rentevaste periode een belangrijke keuze maken over de duur van de nieuwe rentevaste periode. Hoe langer de nieuwe rentevaste periode, hoe hoger de rente, maar ook hoe langer je zekerheid hebt over de hoogte van je hypotheeklasten. De verschillen tussen de verschillende rentevaste periodes zijn de afgelopen jaren een stuk kleiner geworden. Dat zal mede een reden zijn dat steeds vaker voor een lange rentevaste periode wordt gekozen en 20 jaar vast tegenwoordig de meest populaire rentevaste periode is.

De kans dat de geldverstrekker waar je nu de hypotheek hebt lopen, ook net op het moment dat jij de rente moet verlengen, de gunstigste rente biedt, is klein. De kans is vele malen groter dat jouw geldverstrekker een relatief hoge rente kent. We noemen een paar redenen:

De kans is dus groot dat je een tiende tot enkele tienden aan rente kunt besparen door over te stappen naar een andere geldverstrekker. Het betekent wel dat je extra kosten moet maken voor het oversluiten, zoals taxatiekosten en kosten voor je financieel adviseur en de notaris. Je financieel adviseur kan je voor rekenen of, en zo ja in welke periode je die kosten gaat terugverdienen en hoeveel je dan gaat besparen.

Het einde van de rentevaste periode is ook het ideale moment om de hypotheekconstructie nog eens tegen het licht te houden. Je kunt tegen relatief lage kosten, omdat je geen boeterente hoeft te betalen, je hypotheekconstructie aanpassen. Soms kan een aanpassing ook tussentijds bij je eigen geldverstrekker, maar ook hier geldt dat je bij een andere geldverstrekker mogelijk gunstiger deze nieuwe hypotheekconstructie kunt realiseren.

Een paar redenen om je hypotheekconstructie aan te willen passen:

• Je wilt lagere maandlasten hebben

Waarschijnlijk ga je al lagere maandlasten betalen, omdat de kans groot is dat je in het verleden een hogere rente betaalde dan bij de huidige rentestand. Wil je desondanks nog lagere maandlasten hebben, dan kun je wellicht een aflossende hypotheek, bijvoorbeeld een annuïteiten- of (bank-)spaarhypotheek, omzetten in een aflossingsvrije hypotheek. Laat je altijd goed adviseren, omdat dit soms kan betekenen dat je de hypotheekrenteaftrek verliest.

• Je wilt een deel van je hypotheek extra snel aflossen

Zoals hiervoor al aangegeven, gaan dankzij de huidige lage rente de hypotheeklasten waarschijnlijk sowieso al omlaag. Die extra ruimte zou je ook kunnen gebruiken om een aflossingsvrije hypotheek (deels) om te zetten in een aflossende hypotheek, namelijk in een lineaire of annuïteitenhypotheek.

Bijvoorbeeld omdat de hypotheekrenteaftrek eindigt per 1-1-2031 of enkele jaren later en je netto hypotheeklasten dan omhoog gaan. Of omdat je meer te besteden wilt hebben als je met pensioen gaat en door nu extra af te lossen, je hypotheeklasten in de toekomst lager zijn. Dat kan bijvoorbeeld verstandig zijn als je verwachte pensioeninkomen een stuk lager ligt dan je het huidige inkomen of als je zzp’er geen of weinig pensioen opbouwt.

• Je wilt een nieuwe looptijd van 30 jaar

Heb je een (deels) aflossingsvrije hypotheek dan moet je er rekening mee houden dat je aan het einde van de looptijd van je hypotheek, je de hypotheek in één keer moet aflossen, eventueel door een nieuwe hypotheek af te sluiten. In sommige situaties kan dat in de toekomst wel eens een stuk lastiger liggen. Bijvoorbeeld als je pensioeninkomen dan een stuk lager ligt.

Het kan dan in sommige gevallen raadzaam zijn om nu al een nieuwe looptijd van 30 jaar te kiezen in combinatie met bijvoorbeeld een lange rentevaste periode, omdat je in de toekomst misschien moeilijker een nieuwe hypotheek kunt krijgen. Geldverstrekkers houden vanaf tien jaar voor je pensioenleeftijd al rekening met je toekomstige pensioeninkomen.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

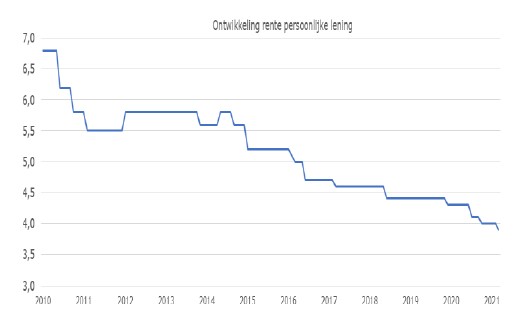

De hypotheekrentes zijn de afgelopen jaren fors gedaald. Dat geldt ook voor de rentes voor een persoonlijke lening. Bovendien wordt de hoogte van de rente voor een persoonlijke lening erg bepaald door de specifieke omstandigheden van de klant op het moment van de aanvraag. Denk bijvoorbeeld aan de hoogte van de lening, het doel van de lening, de looptijd en de geldverstrekker waar je de lening aanvraagt. Wist je bijvoorbeeld dat je meestal voor een relatief laag te lenen bedrag een hogere rente betaalt dan voor een hoger leenbedrag (dus voor een lening van € 5.000 betaal je vaak een hogere rente dan voor een lening van € 30.000,-)?

In de loop van de tijd kunnen je omstandigheden verbeterd zijn, waardoor je nu een lagere rente kunt krijgen. Gaat het om een grotere lening dan kan het ook interessant zijn om te kijken of de persoonlijke lening omgezet kan worden in een extra hypotheek. Dit geldt alleen voor grotere leenbedragen, omdat je dan wel de bijkomende kosten voor het afsluiten van een hypotheek goed moet maken.

Bij kleinere leenbedragen in combinatie met een korte looptijd, is het effect van een lagere rente beperkt, omdat de rentecomponent dan slechts een klein deel uitmaakt van de maandelijkse last. De aflossing is dan het overgrote deel van de maandelijkse betaling.

Zoals hiervoor al genoemd, verschillen de rentes van persoonlijke leningen enorm per geldverstrekker en de omstandigheden. In de grafiek hieronder geven we een voorbeeld van de renteontwikkeling van een persoonlijke lening.

Wat we hiermee vooral willen laten zien, is dat ook de rentes voor persoonlijke leningen de afgelopen jaren gedaald zijn.

Per 1 april 2021 zijn de normen voor persoonlijke leningen iets aangescherpt, doordat rekening wordt gehouden met extra kosten die consumenten hebben die in het bezit zijn van een eigen woning en/of een auto.

Lees hier meer over het oversluiten van een persoonlijke lening.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Er zijn twee klantonvriendelijke ontwikkelingen op het gebied van rentemiddeling. Deze treffen met name bepaalde kwetsbare groepen, zoals vijftigplussers met weinig spaargeld en inkomen die zich het oversluiten van de hypotheek niet kunnen veroorloven.

1. Steeds minder geldverstrekkers bieden de mogelijkheid van rentemiddeling.

In januari 2019 bestond de mogelijkheid tot rentemiddeling nog bij ongeveer 60% van de geldverstrekkers; nu is dat gedaald naar ongeveer 45%.

2. Van de geldverstrekkers die wel rentemiddeling bieden, hanteren meerdere geldverstrekkers een maximale rentevaste periode van slechts 10 of 12 jaar.

Vooral bij banken, als die al rentemiddeling toestaan, mag de nieuwe rentevaste periode vaak slechts 10 of 12 jaar zijn. Terwijl ruim de helft van de hypotheeksluiters de wens heeft de rente 20 jaar vast te zetten. Dat is ook logisch, omdat consumenten op die manier hopen langer zekerheid te hebben over de hoogte van hun hypotheeklasten.

In plaats van rentemiddeling kan een consument kiezen voor oversluiten. Het voordeel van oversluiten ten opzichte van rentemiddeling is dat bij de boetebepaling rekening wordt gehouden met het boetevrije deel (vaak 10% en soms meer). Daardoor is oversluiten bij de eigen geldverstrekker financieel gezien over de resterende looptijd vaak aantrekkelijker. Bovendien kan het misschien zelfs nog aantrekkelijker zijn om over te stappen naar een andere geldverstrekker.

Maar het grote nadeel van oversluiten is dat je de boeterente in een keer moet betalen. Die boeterente loopt vaak in de duizenden tot soms zelfs tienduizenden euro’s, maar wordt bij rentemiddeling versleuteld in de rente, zodat je die niet meteen op tafel hoeft te leggen. Een ander bijkomend voordeel is dat rentemiddeling minder regelwerk is dan oversluiten, waardoor de bijkomende kosten, waaronder de kosten van de financieel adviseur, relatief laag zijn.

Bijvoorbeeld veel vijftigplussers hebben een hypotheek voor een lange periode met een vaste, nog hoge rente. Van de huidige lage hypotheekrentes profiteren zij niet, niet in de laatste plaats omdat zij niet vaak verhuizen en daardoor niet boetevrij van een hoge hypotheekrente af kunnen komen. Oversluiten kan dan een optie zijn om te profiteren van de lagere rente, maar in sommige situaties is oversluiten duur, lastig of niet mogelijk. Ze hebben bijvoorbeeld niet het spaargeld om in één keer de boeterente en bijkomende kosten te kunnen betalen. Daarnaast hebben ze onvoldoende inkomen om de hypotheek over te sluiten en de boetrente en bijkomende kosten mee te financieren in de nieuwe hypotheek met een lagere hypotheekrente.

Rentemiddeling is dan een goede oplossing en bovendien laagdrempelig. Maar het probleem is dus dat veel banken en geldverstrekkers die optie niet aanbieden, of alleen onder beperkte voorwaarden. Daardoor betalen sommige vijftigplussers vaak over lange tijd veel te veel geld terwijl het aanzienlijk goedkoper kan.

Praktijkvoorbeeld

Hierna volgt een concreet voorbeeld van een klant, die we een fictieve naam hebben gegeven, waarbij de geldverstrekker geen rentemiddeling meer toestaat. Deze klant heeft daardoor geen mogelijkheid om per direct zijn maandlasten omlaag te krijgen.

Meneer Jansen is 67 jaar en net met pensioen. Hij wil graag lagere maandlasten. Zijn huidige bruto maandlast bedraagt € 1.064,-. Hij heeft een aflossingsvrije hypotheek van € 266.000,- en zijn woning is € 450.000,- waard. Zijn huidige rente bedraagt 4,8% en deze staat nog 6,5 jaar vast. Hij is heel content met zijn woning en wil graag oud worden op deze plek. Als hij gaat oversluiten moet hij een boeterente van ongeveer € 48.500,- betalen. Maar de nieuwe hypotheek kan niet gefinancierd worden op basis van zijn pensioeninkomen. Bovendien zou meneer de hypotheek niet volledig aflossingsvrij mogen houden in de nieuwe situatie.

Stel: de rente van zijn geldverstrekker voor 20 jaar vast staat nu op 1,53%. Zou deze geldverstrekker rentemiddeling toestaan dan wordt de nieuwe rente 2,6% en betaalt hij een bruto maandlast van € 576,-; dat betekent een forse maandlast verlaging. Maar zijn geldverstrekker staat geen rentemiddeling toe en meneer moet maar hopen dat over 6,5 jaar de rente niet veel hoger is dan nu. Met rentemiddeling naar een nieuwe rentevaste periode van 20 jaar had hij wel duidelijkheid gehad over zijn hypotheeklasten tot de leeftijd van 87 jaar.

Sinds 1 juli 2019 bestaan er vanuit de AFM regels voor rentemiddeling. Sinds die regels van kracht zijn mogen geldverstrekkers geen kosten in rekening brengen die hoger liggen dan het financiële nadeel. Het was eerst heel gebruikelijk voor banken om een extra opslag van 0,2% in rekening te brengen wanneer een klant gebruik wilde maken van rentemiddeling. Geldverstrekkers zien nu niet langer het financiële voordeel voor hen zelf en daardoor verdampt het aanbod.

Het is jammer dat geldverstrekkers zo eendimensionaal naar deze problematiek kijken. Als geldverstrekkers het klantbelang écht centraal willen stellen, zouden ze én rentemiddeling toestaan én geen beperkende voorwaarden opleggen qua duur van de maximale duur van de rentevaste periode.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

De centrale bank van de Verenigde Staten, de Fed, kondigde vorige week aan dat zij haar monetaire beleid ongewijzigd laat. Dat wil zeggen dat ze haar rentes laag houdt, binnen een bandbreedte van 0% en 0,25% en de Fed zal maandelijks rond de $ 120 miljard aan obligaties opkopen. De Fed gaf aan dat zij zich geen zorgen maakten over het oplopen van de rente, die in de Verenigde Staten de afgelopen maanden nog iets harder omhoog ging dan in Europa.

Twee weken geleden kondigde de Europese Centrale Bank (ECB) aan dat zij de komende tijd meer obligaties gaat opkopen, om zo tegenwicht te bieden tegen de stijgende marktrente.

Beide verklaringen leken in eerste instantie tot iets meer rust te zorgen, waarna de dag erna er toch weer wat extra zenuwen bij beleggers opkwamen en de marktrente weer iets toenam. Het is dan ook belangrijk om de komende tijd de renteontwikkeling goed in de gaten te houden.

Al ruim vier weken is het heel rustig qua hypotheekrentewijzigingen. Ondanks het beperkt aantal rentewijzigingen zijn er wel een aantal trends te ontdekken:

Je kunt het ook goed zien in onderstaande grafieken. De gemiddelde hypotheekrentes met NHG laat de laatste weken vooral een horizontale beweging zien, dat wil zeggen: ongewijzigd. Terwijl de gemiddelde hypotheekrentes zonder NHG (gebaseerd op de hypotheekrentes tot en met 100% van de marktwaarde) nog licht dalen.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.