Vijftigplussers die hun kind graag op weg willen helpen op de woningmarkt zien vaak financieringsmogelijkheden over het hoofd. Dat signaleert Van Bruggen. Ouders die hun kinderen een zetje in de rug willen geven, maar daar niet direct financiële ruimte voor zien, concluderen volgens de financieel dienstverlener te vroeg dat ze niets kunnen doen.

Let op: Dit bericht is 4 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

Momenteel is de woningmarkt oververhit en de prijzen in de markt lopen mede door een beperkt aanbod op. Ondanks het schrappen van de overdrachtsbelasting voor starters blijft het moeilijk om aan een huis te komen. Vaak doen jongere mensen een beroep op hun ouders om de financiering rond te maken.

“Een handvol ouders hebben de luxe het zich te kunnen veroorloven een zogenoemde jubelton van hun spaarrekening te schenken, maar de aanwezigheid van zo’n enorme financiële reserve is eerder uitzondering dan regel. Terwijl financiële ondersteuning door ouders wel de manier is voor het kind is om net het laatste stapje te zetten om een huis te bekostigen”, vertelt directeur van Van Bruggen Michiel Meijer.

Overwaarde onderbelicht als optie

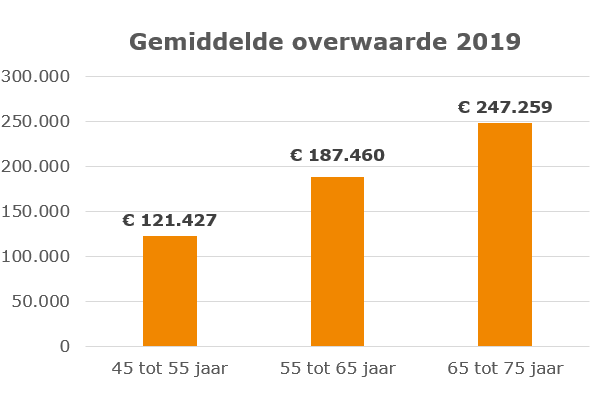

Van Bruggen merkt dat deze groep mensen graag hun kind op weg willen helpen met het kopen van een woning, maar er van uitgaan dat ze niet kunnen helpen, omdat ze de liquide middelen niet hebben. Meijer: “Vijftigplussers hebben vaak, over de jaren heen, overwaarde opgebouwd. Momenteel is het zo dat mensen tussen de 55 en 75 gemiddeld meer dan € 200.000,- aan overwaarde hebben opgebouwd. Die overwaarde kunnen mensen ook benutten door een aflossingsvrije hypotheek af te sluiten, waarvoor ze zelf hele lage extra maandlasten krijgen. Op die manier kunnen ze toch schenken, maar die optie wordt vandaag de dag nog vaak over het hoofd gezien.

Nog meer mogelijkheden: familiehypotheek en jaarlijks schenken

Het belangrijkste doel van ouders is om het mogelijk te maken dat hun kind de extra financiële ruimte krijgt om een woning te kopen. Maar soms is een volledige schenking vanuit de ouder(s) niet gewenst, bijvoorbeeld omdat zij een deel van dat bedrag na pensionering zelf kunnen gebruiken. Een alternatief is om het bedrag dat aan extra hypotheek is genomen niet te schenken, maar beschikbaar te stellen als een familiehypotheek (naast een reguliere hypotheek van het kind bij een geldverstrekker).

Dit moet wel gecombineerd worden met een schenkingsovereenkomst waarbij men toezegt de rente en aflossing terug te schenken aan het kind. Wanneer de familiehypotheek als de schenking schriftelijk is vastgelegd, telt deze familiehypotheek namelijk niet mee bij de maximale hypotheekverstrekking.

Meijer: “Over het algemeen verhuist een starter binnen vijf of zeven jaar. Dat is het mooie. Op dat moment komt het geld vaak ook weer beschikbaar voor de ouder, met uitzondering van de aflossingen die zijn gedaan, omdat het kind dan meestal wel zelf de volledige hypotheek bij een geldverstrekker kan dragen. Ook met deze optie zijn mensen vaak onbekend. Dat is zonde want wij merken dat als wij de voor- en nadelen van deze constructie uitleggen aan vijftigplussers, zij vaak bereid zijn om hun kind op weg te helpen naar hun eerste koopwoning.”

Een (reken)voorbeeld

Anke, 30 jaar heeft een iets boven modaal inkomen van € 40.000,-. Ze heeft nu een huurflatje, waar ze € 850,- huur per maand voor betaalt. Ze heeft € 20.000, – spaargeld voor de bijkomende kosten, inrichting en een klein stukje voor de aankoop van de woning.

Op basis van haar inkomen en een rente van 1,35% kan ze een hypotheek krijgen van ruim € 182.000,-. In haar woonplaats staat op Funda geen woning te koop onder de € 200.000,-.

Ze heeft een leuk appartement gezien voor € 265.000,-. Na aftrek van de bijkomende kosten van ruim € 6.000,- en verwachte inrichtingskosten van € 4.000,-, houdt ze nog € 10.000,- spaargeld over om het toekomstig hypotheekbedrag te verlagen. Ze heeft dus € 260.000, financiering nodig-, maar kan zelf slechts een hypotheek krijgen van € 182.000,-.

Haar ouders, Jan en Ilona, 53 en 55 jaar oud, hebben slechts € 30.000,- spaargeld, en dus geen € 78.000,-. Bovendien willen ze dat spaargeld als buffer achter de hand houden. Wel hebben ze een koopwoning met een waarde van € 400.000,- en nog slechts een hypotheek van € 250.000,- (waarvan € 150.000,- een annuïteitenhypotheek en € 100.000,- aflossingsvrij). Jan en Ilona nemen een extra aflossingsvrije hypotheek van € 78.000,-. De rente bedraagt 1,6% voor 10 jaar vast en de rente is niet aftrekbaar. Het kost hen maandelijks € 104,-.

Ze kunnen nu kiezen om dit bedrag in één keer aan hun kind te schenken. Maar als ze het met name hun dochter tijdelijk even op weg willen helpen, dan kunnen ze een familiehypotheek icm een schenkingsovereenkomst sluiten.

Met hun dochter sluiten ze enerzijds een familiehypotheek voor € 78.000,-. Een annuïteitenhypotheek met een rente van 2,5% 30 jaar vast. Anke betaalt daarvoor maandelijks aan rente en aflossing € 308,-, waarvan het rentedeel aftrekbaar is. Anderzijds sluiten de ouders een schenkingsovereenkomst met hun dochter, waarbij ze maandelijks toezeggen om € 308,- per maand te schenken. Dat is ruim onder de jaarlijks toegestane vrijstelling.

Stel dat Anke na 7 jaar haar woning verkoopt en dan wel op eigen kracht een woning kan kopen, dan lost ze de resterende hypotheek van bijna € 65.000,- af en kunnen de ouders stoppen met de maandelijkse schenkingen. Per saldo zijn ze 84 maanden slechts € 104,- kwijt geweest en daarnaast krijgen ze ongeveer € 13.000,- minder terug van hun oorspronkelijke lening aan hun kind als gevolg van de aflossingen. De totale investering van de ouders is dus ruim € 22.000,- geweest in dit geval.

Advies is uiteraard belangrijk. Want ouders moeten zich goed bewust zijn van risico’s: wellicht loopt familiehypotheek wel 30 jaar; hypotheek kan belemmering zijn voor eigen plannen, wat als er ruzie komt met het kind (sowieso goede afspraken maken als het kind met een ander koopt) en mogelijk iets hogere rente voor je bestaande hypotheek.

* De gemiddelde overwaarde in de leeftijdscategorie 45-55 bedraagt € 121.000 in 2019 en € 187.000,- in de leeftijdscategorie 55-65 (cijfers obv CBS). Door de prijsstijging in 2020 mag daar al weer zo’n 10% bij opgeteld worden. Hoe hoger de leeftijd, hoe hoger de gemiddelde overwaarde.