Het verleden biedt geen garantie voor de toekomst. En hoe verder weg dat verleden, hoe minder mensen dat kennen, onder andere omdat ze er niet mee opgegroeid zijn.

Let op: Dit bericht is 4 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

Aan het begin van deze eeuw knapte de internetzeepbel op de beurs. En het is niet te zeggen dat het hetzelfde is, maar de huidige trend rondom beleggen in de digitale munten vertoont op sommige punten gelijke trekken. Weten we waarin we precies beleggen en is de koersstijging verklaarbaar?

Huizenkopers buitelen tegenwoordig over elkaar heen en bieden fors meer dan de vraagprijs. Huizenprijzen stijgen al enkele jaren tussen de 8% à 11% op jaarbasis. De meeste starters hebben niet heel bewust meegemaakt dat na de kredietcrisis de huizenprijzen met 21% daalden. Rond 2013 stonden ongeveer 1,2 miljoen huishoudens onder water, wat inhield dat de hypotheek groter was dan de waarde van de woning. Gelukkig is de positie van huishoudens een stuk robuuster, mede dankzij wetgeving. Een correctie lijkt op dit moment niet te spelen. Want zelfs in de coronacrisis zette de prijsstijging fors door, doordat de vraag veel groter is dan het aanbod. Het zal nog een hele opgave worden voor het nieuwe kabinet om ervoor te zorgen dat de bouwproductie toeneemt en er een inhaalslag komt. Het ambitieuze doel is om in de komende tien jaar een miljoen woningen erbij te krijgen.

Laag, lager, laagst

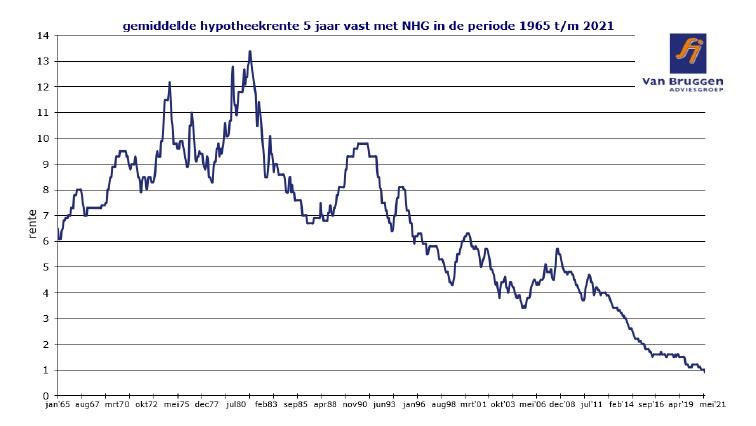

Gepensioneerden kunnen zich nog de hypotheekrentes herinneren van meer dan 10% en zelfs boven de 13% in de jaren zeventig en tachtig van de vorige eeuw. Veel vijftig- en zestigplussers betaalden voor hun eerste koopwoning in de jaren negentig een rente van rond de 8%. Veel veertigers betaalden in het eerste decennium van deze eeuw een rente van 6%, terwijl menig dertiger en twintiger de rentedaling naar 4% en later zelfs naar 2% meemaakte.

Eigenlijk zie je deze verschillende eerste ervaringen met een hypotheekrente ook terug in onderstaande grafiek met de ontwikkeling van de gemiddelde hypotheekrente voor 5 jaar vast met NHG.

In de praktijk merken we dat veel van de jongste starters, die dit hypotheekverleden niet hebben, het idee hebben dat hypotheekrentes van rond de 1% à 2% (afhankelijk van de rentevaste periode en of de hypotheek met of zonder NHG is) normaal zijn. Maar ongeveer zeven jaar geleden lagen de hypotheekrentes dus rond de 4% à 5%.

Toekomstige rente onbekend

Er zijn veel argumenten te geven waarom de hypotheekrente nog lang op een laag niveau zal blijven. De belangrijkste reden voor de huidige lage rente is de vergrijzing. De ouder wordende bevolking heeft veel geld ter beschikking. En als er veel geld aangeboden wordt, dan leidt dat tot lagere rentes. De vergrijzing neemt de komende jaren alleen maar verder toe, dus dat is goed nieuws voor de rente.

Ook een belangrijke factor zijn de overheden en de centrale banken. Laten we met die laatste beginnen. De centrale banken slepen zich van de ene crisis naar de andere. Het begon met de kredietcrisis in 2008, die overging in de eurocrisis. De centrale banken verlaagden hun rente en kochten op grote schaal obligaties op. Eerst alleen staatsobligaties, maar later ook bedrijfsobligaties. Sinds vorig jaar kwam daar de coronacrisis overheen, waardoor centrale banken nog extra gingen stimuleren. Overheden hadden al omvangrijke staatsschulden en die groeiden de komende tijd fors door, omdat overheden de bevolking en bedrijven veel financiële steun gaven om de coronacrisis te overleven. Bovendien zijn er grote vraagstukken zoals bijvoorbeeld de klimaatcrisis, de gezondheidszorg of de infrastructuur, die de komende jaren nog heel veel extra investeringen vergen.

Naast de overheid is de verwachting dat ook veel bedrijven de komende maanden veel zullen investeren en een inhaalslag proberen te maken. Dat betekent dat de vraag naar geld toeneemt en dat heeft in beginsel een stijgend effect op de rente. De oplopende inflatie heeft ook een stijgend effect , die we bijvoorbeeld zien als gevolg van een tekort aan computerchips en oplopende grondstofprijzen, zoals bijvoorbeeld olie en hout. Voorlopig handhaven centrale banken hun stimulerende beleid. De vraag is of centrale banken de rente laag kunnen houden en of ze op een bepaald moment hun stimuleringsmaatregelen niet willen afbouwen.

In het afgelopen half jaar is de rente in Europa al met een half procent gestegen en in de Verenigde Staten ging het nog wat harder. Over hoe de rente zich verder gaat ontwikkelen zijn economen het niet eens. Sommige verwachten dat de stijging van de inflatie slechts tijdelijk is en de rente laag kan blijven. Anderen verwachten een licht stijgende rente. Een grote stijging van de rente met een paar procent verwacht eigenlijk niemand. Maar bedenk je dat ook dit geen garantie is dat dit niet tóch kan gebeuren.

Nederland kiest voor lang vast

De meeste Nederlanders hebben er de afgelopen jaren voor gekozen om de rente lang vast te zetten. De meest populaire rentevaste periode is inmiddels 20 jaar vast, waar dat enkele jaren geleden nog 10 jaar vast was. Dankzij een lange rentevaste periode weet je voor een lange tijd waar je aan toe bent qua hypotheeklasten.

Betaal je nu nog een hoge rente en twijfel je of oversluiten nu verstandig is? Dan kunnen we je geen garantie geven dat dit vanuit financieel oogpunt een verstandige beslissing is. We weten simpelweg niet hoe de rente zich ontwikkelt. De kans is overigens heel klein dat de hypotheekrente de komende tijd nog substantieel naar beneden gaat. Het belangrijkste voordeel van nu oversluiten is dat je duidelijkheid krijgt over de hoogte van je hypotheeklasten voor een nieuwe, langere periode. In plaats van oversluiten kun je bij sommige geldverstrekkers ook gebruikmaken van rentemiddeling. Je gaat dan meteen naar een nieuwe, langere rentevaste periode en naar een lagere rente; waarbij je de boeterente niet zelf in één keer hoeft te betalen, want die wordt verwerkt in een iets hogere rente over de nieuwe rentevaste periode.

De rente nu lang vastzetten is dus geen garantie dat je de laagste rente in de komende jaren te pakken hebt, maar wel een garantie op een goede nachtrust.