De huizenprijzen blijven maar omhoog knallen. De verkoopprijs van de gemiddeld verkochte woning steeg met 14,7% ten opzichte van vorig jaar. Huishoudens kunnen dankzij een stijging van de inkomens, een daling van de hypotheekrentes en soms een lichte versoepeling van de hypotheeknormen iets meer lenen. Maar de stijging van de maximale leencapaciteit gaat lang niet zo snel als die van de huizenprijzen.

Let op: Dit bericht is 4 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

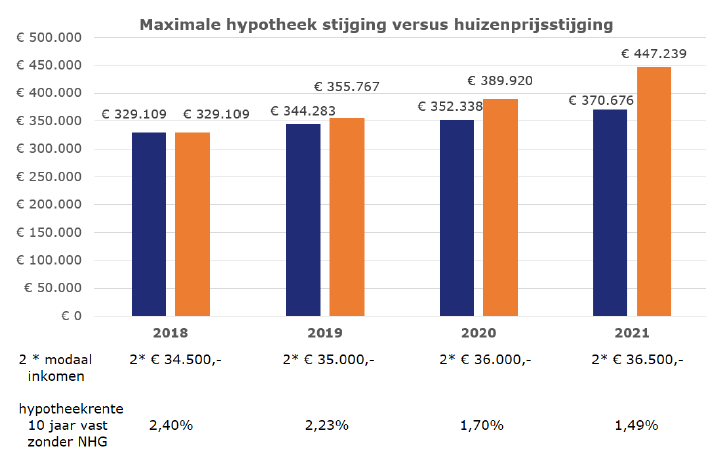

Dat blijkt des te beter als we een stel met elk een modaal inkomen in 2018 als uitgangspunt nemen. Die konden in 2018 bij een hypotheekrente van 2,4% (dit is de gemiddelde 10 jaar vaste hypotheekrente zonder NHG in april 2018) een hypotheek krijgen van € 329.109,- en een woning kopen van een zelfde bedrag. Drie jaar later kan een zelfde stel met elk een modaal inkomen ruim € 40.000,- meer lenen, namelijk

€ 370.676,-. De prijs van de gemiddeld verkochte woning is echter met bijna € 120.000,- gestegen, naar € 447.239,-.

Zie hieronder in het blauw de ontwikkeling van de maximale hypotheek van een stel met elk een modaal inkomen in de jaren 2018 tot en met 2021. In het oranje staat de ontwikkeling van de huizenprijzen, waarbij we als uitgangspunt 2018 hebben gepakt (huizenprijs gelijk gesteld aan de maximale hypotheek), waarop vervolgens de jaarlijkse stijging van de gemiddeld verkochte prijs is toegepast.

De inkomensstijging en rentedaling gaat voor starters dus niet hard genoeg en die zullen of meer eigen geld in moeten brengen of steeds vaker genoegen moeten nemen met een kleinere woning. Het voordeel van de 0% overdrachtsbelasting voor de starter is, zoals wij bij de introductie al verwachtten, meer dan volledig gedisconteerd in een hogere prijs. Dat is dus alleen leuk voor de verkoper(s).

Starter stabiele factor

Het bijzondere is dat het aantal starters dat een hypotheekaanvraag doet, in het eerste kwartaal van 2021 nagenoeg stabiel is gebleven ten opzichte van het eerste kwartaal van 2020. Het zijn juist de doorstromers waar in het eerste kwartaal bijna 15% minder hypotheekaanvragen door gedaan zijn. De urgentie voor starters is ook groter om een woning te vinden dan voor bestaande huizenbezitters, die ook volop gebruikmaken van de mogelijkheid om de bestaande woning te verbouwen.

Enkele NVM cijfers

Tot slot nog een paar cijfers uit het kwartaalverslag van de NVM:

✔ In het eerste kwartaal van 2021 werden 30.739 woningen door NVM makelaars verkocht; 6,8% minder dan vorig jaar en het laagste aantal in zes jaar tijd.

✔ De verkoopprijs van de gemiddeld verkocht woning steeg met 14,7% ten opzichte van vorig jaar naar € 385.000,-.

✔ Halverwege het eerste kwartaal stonden er 17.500 woningen te koop, historisch gezien het laagste percentage ooit (sinds de meting startte in 1995). Een zorgwekkende ontwikkeling, omdat de omloopsnelheid van een woning ook bijna niet meer sneller kan.

✔ De krapte-indicator die de NVM bijhoudt sinds 1995 staat ook op de laagste waarde ooit