De centrale bank van de Verenigde Staten, de Fed, kondigde vorige week aan dat zij haar monetaire beleid ongewijzigd laat. Dat wil zeggen dat ze haar rentes laag houdt, binnen een bandbreedte van 0% en 0,25% en de Fed zal maandelijks rond de $ 120 miljard aan obligaties opkopen. De Fed gaf aan dat zij zich geen zorgen maakten over het oplopen van de rente, die in de Verenigde Staten de afgelopen maanden nog iets harder omhoog ging dan in Europa.

Let op: Dit bericht is 4 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

Twee weken geleden kondigde de Europese Centrale Bank (ECB) aan dat zij de komende tijd meer obligaties gaat opkopen, om zo tegenwicht te bieden tegen de stijgende marktrente.

Beide verklaringen leken in eerste instantie tot iets meer rust te zorgen, waarna de dag erna er toch weer wat extra zenuwen bij beleggers opkwamen en de marktrente weer iets toenam. Het is dan ook belangrijk om de komende tijd de renteontwikkeling goed in de gaten te houden.

Twee trends bij de hypotheekrentes

Al ruim vier weken is het heel rustig qua hypotheekrentewijzigingen. Ondanks het beperkt aantal rentewijzigingen zijn er wel een aantal trends te ontdekken:

- Er is niet één duidelijke richting voor de hypotheekrentes. Verlagingen en verhogingen wisselen elkaar af.

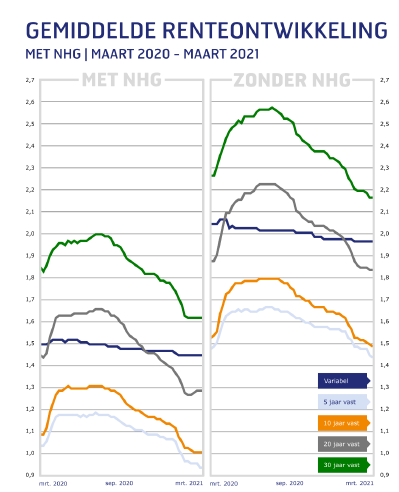

- Verlagingen zitten met name op de korte rentevaste periodes van 5 en 10 jaar, terwijl bij 20 en 30 jaar relatief meer verhogingen zitten. Belangrijk: een ruime meerderheid van de consumenten zet de rente lang vast; ongeveer 3 op de 4 consumenten zet de rente voor minimaal 15 jaar vast.

- We zien meer verlagingen bij hypotheken zonder NHG dan bij hypotheken met NHG. Het afgelopen jaar zijn hypotheken zonder NHG juist iets duurder geworden in verhouding tot hypotheken met NHG. Daar wordt nu heel voorzichtig iets van afgeknabbeld.

Je kunt het ook goed zien in onderstaande grafieken. De gemiddelde hypotheekrentes met NHG laat de laatste weken vooral een horizontale beweging zien, dat wil zeggen: ongewijzigd. Terwijl de gemiddelde hypotheekrentes zonder NHG (gebaseerd op de hypotheekrentes tot en met 100% van de marktwaarde) nog licht dalen.

::BLOK:AANMELDENNIEUWSBRIEF::