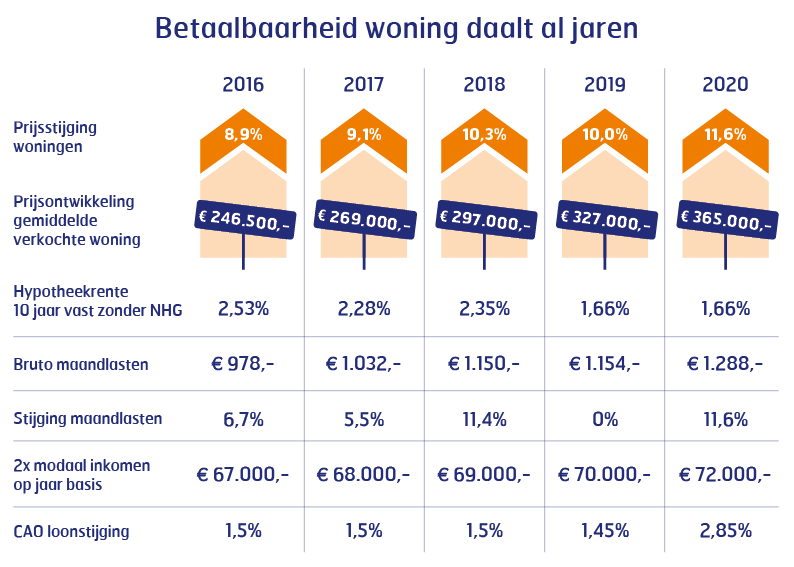

De NVM maakte vorig week bekend dat de prijs van de gemiddeld verkochte woning in 2020 met maar liefst 11,6% was gestegen. Dat is de hoogste stijging in de afgelopen vijf jaar en gemiddeld komen we de laatste vijf jaar uit op een stijging van bijna 10% per jaar. Met name dankzij rentedalingen in de jaren 2016, 2017 en 2019 kon de hogere benodigde hypotheek een stukje gecompenseerd worden, waardoor in die jaren de stijging van de bruto maandlasten minder hard ging dan de prijsstijging of zelfs nagenoeg op 0% uitkwam (2019).

Maar doordat afgelopen jaar de hypotheekrente per saldo gelijk eindigde zoals die begon, stegen de bruto maandlasten in 2020 ten opzichte van 2019 voor een vergelijkbare woning; namelijk net als de huizenprijzen met 11,6%. Doordat de inkomens in de afgelopen vijf jaar veel minder hard stegen, betekent dit dat de betaalbaarheid met uitzondering van het jaar 2019 elk jaar omlaag is gegaan.

In onderstaande tabel laten we voor een stel, dat elk een modaal inkomen heeft, zien hoe de ontwikkeling was van dit gezamenlijke modale inkomen, de huizenprijs, de hypotheekrente en de bruto maandlasten in de afgelopen vijf jaar:

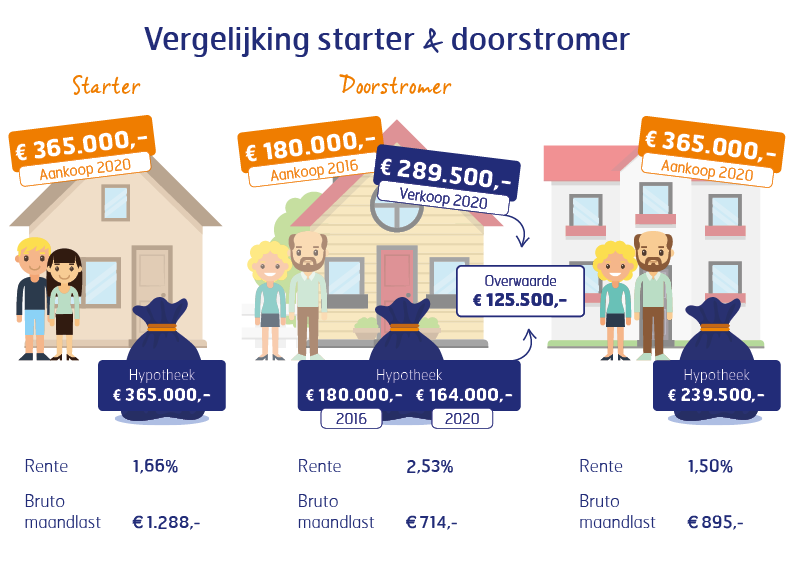

In vergelijking met de starter zijn de effecten voor de betaalbaarheid voor een doorstromer veel minder negatief. Want de doorstromer heeft het grote voordeel dat hij voor zijn bestaande woning ook profiteert van de huizenprijsstijging. Bovendien heeft de doorstromer de afgelopen jaren al een deel van zijn bruto maandlast besteed aan de aflossing, waardoor zijn hypotheek ook nog iets lager is geworden. Dat resulteert in een grote overwaarde, waardoor de doorstromer meer speelruimte heeft om een hogere prijs te bieden dan een starter en hij dankzij deze overwaarde een lagere hypotheek nodig heeft.

We laten dat zien aan de hand van een voorbeeld, waarbij we twee stellen hebben met exact dezelfde twee modale inkomens. Het ene stel is starter en het andere stel doorstromer:

De doorstromer in dit voorbeeld gaat wel een iets hogere bruto maandlast betalen, maar die is veel lager dan de bruto maandlast van de starters. Doordat de doorstromers eigen geld inbrengen, betalen ze ook een lagere rente dan de starters, waarbij we er even vanuit zijn gegaan dat ze een volledige hypotheek nodig hebben.

In dit voorbeeld zijn we er van uitgegaan dat de doorstromers in 2016 een woning hadden gekocht van € 180.000,-. Hadden ze destijds een duurdere woning gekocht dan zou het plaatje er nu nog rooskleuriger uitzien. En hadden ze voor 2016 een woning gekocht, dan hadden ze waarschijnlijk een veel hogere rente betaald dan 2,53%. Door nu te verhuizen naar een duurdere woning, kunnen ze boetevrij af van hun huidige hoge hypotheekrente en kan het zelfs zijn dat ze op een lagere bruto maandlast uitkomen in vergelijking met de huidige situatie.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Voor de (potentiële) huizenbezitter hebben we de belangrijkste hypotheek wijzigingen die per 2021 gelden op een rij gezet. Het gaat in hoofdlijnen om vier zaken:

De grootste pensioenfondsen hoeven op basis van voorlopige cijfers de pensioenen niet te korten. Lang zag het er naar uit dat miljoenen ambtenaren en medewerkers in de zorg te maken zouden krijgen met een korting van de pensioenuitkeringen. Maar ABP en Pensioenfonds voor de Zorg en Welzijn bereikten dankzij goede beleggingsresultaten in de laatste maanden toch een dekkingsgraad van boven de 90%. Hoewel normaal gesproken deze dekkingsgraad te laag is, heeft minister Koolmees voor het tweede jaar op rij pensioenfondsen toestemming gegeven om bij een dekkingsgraad van minimaal 90% niet verplicht te korten. Van enkele andere grote pensioenfondsen, zoals de metaal pensioenfondsen PMT en PME en het pensioenfonds voor de bouw, was al langer duidelijk dat ze ruim boven de 90% uit zouden komen. Overigens moeten enkele kleinere pensioenfondsen hoogstwaarschijnlijk wel korten.

Pensioen is voor veel mensen redelijk abstract en dan komt er ook nog een complexe wijziging naar een nieuw pensioenstelsel aan. Toch kun je zelf heel goed regie voeren.

Zorg er in de eerste plaats voor dat je een inschatting hebt van je inkomen als je de gepensioneerde leeftijd bereikt. Dat kan gemakkelijk via mijnpensioenoverzicht.nl. Je krijgt heel eenvoudig een overzicht van je pensioeninkomen inclusief AOW. Ook kun je prima zien welke bedragen je op welke leeftijd krijgt. Sommige pensioenen beginnen bijvoorbeeld eerder, bijvoorbeeld al op 65 jaar, of starten juist later dan de AOW-leeftijd, bijvoorbeeld bij 68 jaar in plaats van 67 jaar. Let op: in het pensioenoverzicht zijn de lijfrente-uitkeringen die je zelf individueel hebt geregeld niet opgenomen.

Vervolgens is het zaak om je pensioen in het grotere financiële plaatje te bekijken. Want hoe zit het bijvoorbeeld met je uitgaven als je met pensioen gaat? Is dan bijvoorbeeld (een deel van) je hypotheek afgelost? Of heb je juist hogere uitgaven, omdat je dan geen auto van de zaak meer hebt. Sowieso zal je uitgavenpatroon waarschijnlijk behoorlijk veranderen als je met pensioen gaat, omdat je geld aan andere zaken uitgeeft.

Je financieel adviseur kan je helpen door de verwachte inkomsten en uitgaven op de pensioenleeftijd goed op een rij te zetten. Pas dan kun je goed bepalen of je nog extra maatregelen moet nemen. Waarbij je uit een groot arsenaal aan maatregelen kunt kiezen, die bijvoorbeeld erg afhankelijk zijn hoeveel risico je bereid bent te nemen en waarbij de fiscaliteit (aftrekbaarheid) ook een rol kan spelen. Denk aan een lijfrenteverzekering of lijfrenterekening, extra aflossen op de hypotheek, extra sparen of juist beleggen, anders gaan wonen.

Lees hier meer over pensioenadvies.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Van Bruggen Adviesgroep verwacht in 2021 weinig beweging in de hypotheekrente. Het stimuleringsbeleid van de Europese Centrale Bank (ECB), waaronder het opkopen van obligaties, zal nog lang aanhouden. De ECB heeft overheden, bedrijven en burgers gewend laten raken aan een zeer lage rente en het zal in de verre toekomst nog een hele uitdaging worden om de rente weer op te laten lopen naar een normale hoogte. Een serieuze stijging van de hypotheekrentes verwachten wij daarom niet in 2021, vooral ook omdat het erop lijkt dat door daadkrachtig optreden van de overheid, geldverstrekkers en NHG, consumenten niet massaal in de betalingsproblemen zijn gekomen of gaan komen.

Een hele lichte daling van de hypotheekrentes zit nog wel in het vat, maar wij verwachten dat we het eerder hebben over honderdsten dan over tienden van procentpunten. Dat komt doordat, dankzij een gezonde concurrentie, de hypotheektarieven al scherp zijn. Daarnaast stonden de marges voor geldverstrekkers het afgelopen jaar al behoorlijk onder druk, waardoor wij niet verwachten dat er nog een enorme renteslag gaat plaatsvinden in 2021.

Laten we terugkijken naar onze verwachting begin vorig jaar: “Van Bruggen Adviesgroep verwacht voor 2020 een dynamisch jaar qua hypotheekrenteontwikkeling. Net als in 2019 zal de marktrente afhankelijk zijn van belangrijke politieke ontwikkelingen, waarbij de richting van de rente zowel omlaag als omhoog kan. Wij verwachten dan ook dat de richting van de hypotheekrente gedurende het jaar kan wijzigen, misschien zelfs wel meerdere keren.”

Het jaar 2020 begon met dalende hypotheekrentes, waarbij er wekelijks wel nieuwe laagterecords werden gebroken. Het uitbreken van het coronavirus leek in eerste instantie alleen maar te zorgen voor nóg lagere rentes, maar dat eindigde abrupt bij de afkondiging van de intelligente lockdown.

In twee maanden tijd stegen de gemiddelde hypotheekrentes van onder meer 10 en 20 jaar vast met 0,2%. Beleggers vroegen vooral in het begin van de coronacrisis een hogere vergoeding en geldverstrekkers prijsden toekomstige hypotheek-verliezen in. De ervaring leert dat een grote economische crisis in eerste instantie leidt tot een hogere hypotheekrente. Dat is in bijgaande grafiek met de ontwikkeling van de gemiddelde 5 jaar vaste hypotheekrente met NHG sinds 1965 te zien tijdens zowel de krediet- als de eurocrisis.

Bij de krediet- en eurocrisis zagen we de hypotheekrente dus fors oplopen, maar bij de coronacrisis stokte de stijging na de eerste verhogingen van half maart tot en met mei. Dat kwam omdat de Europese Unie besloot met veel geld de economische gevolgen van de coronacrisis te bestrijden en de Europese Centrale Bank weer enorme hoeveelheden obligaties ging opkopen. Waar bij de eerdere crisissen de huizenmarkt zwaar geraakt werd, bleef dat uit bij de coronacrisis. De huizenprijzen stegen zelfs fors in 2020.

De gemiddelde 10 en 20 jaar vaste hypotheekrentes met NHG bereikten uiteindelijk nieuwe laagterecords, maar voor bijvoorbeeld de gemiddelde hypotheekrentes zonder NHG zitten we daar nog een stukje vandaan.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.