Van Bruggen verwacht in 2021 weinig beweging in de hypotheekrente. Het stimuleringsbeleid van de Europese Centrale Bank (ECB), waaronder het opkopen van obligaties, zal nog lang aanhouden. De ECB heeft overheden, bedrijven en burgers gewend laten raken aan een zeer lage rente en het zal in de verre toekomst nog een hele uitdaging worden om de rente weer op te laten lopen naar een normale hoogte. Een serieuze stijging van de hypotheekrentes verwachten wij daarom niet in 2021, vooral ook omdat het erop lijkt dat door daadkrachtig optreden van de overheid, geldverstrekkers en NHG, consumenten niet massaal in de betalingsproblemen zijn gekomen of gaan komen.

Let op: Dit bericht is 5 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

Trend lijkt licht dalend

Een hele lichte daling van de hypotheekrentes zit nog wel in het vat, maar wij verwachten dat we het eerder hebben over honderdsten dan over tienden van procentpunten. Dat komt doordat, dankzij een gezonde concurrentie, de hypotheektarieven al scherp zijn. Daarnaast stonden de marges voor geldverstrekkers het afgelopen jaar al behoorlijk onder druk, waardoor wij niet verwachten dat er nog een enorme renteslag gaat plaatsvinden in 2021.

Terugblik op 2020

Laten we terugkijken naar onze verwachting begin vorig jaar: “Van Bruggen verwacht voor 2020 een dynamisch jaar qua hypotheekrenteontwikkeling. Net als in 2019 zal de marktrente afhankelijk zijn van belangrijke politieke ontwikkelingen, waarbij de richting van de rente zowel omlaag als omhoog kan. Wij verwachten dan ook dat de richting van de hypotheekrente gedurende het jaar kan wijzigen, misschien zelfs wel meerdere keren.”

Dynamisch jaar vanwege corona

Het jaar 2020 begon met dalende hypotheekrentes, waarbij er wekelijks wel nieuwe laagterecords werden gebroken. Het uitbreken van het coronavirus leek in eerste instantie alleen maar te zorgen voor nóg lagere rentes, maar dat eindigde abrupt bij de afkondiging van de intelligente lockdown.

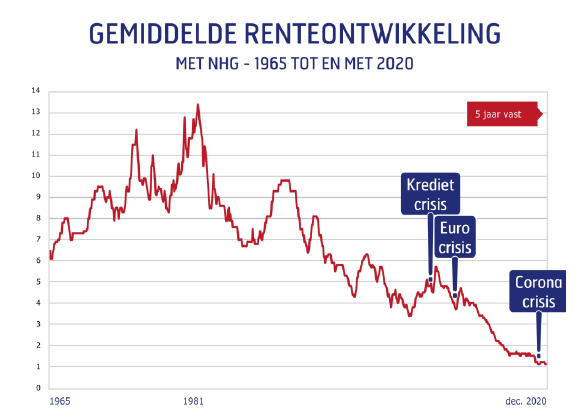

In twee maanden tijd stegen de gemiddelde hypotheekrentes van onder meer 10 en 20 jaar vast met 0,2%. Beleggers vroegen vooral in het begin van de coronacrisis een hogere vergoeding en geldverstrekkers prijsden toekomstige hypotheek-verliezen in. De ervaring leert dat een grote economische crisis in eerste instantie leidt tot een hogere hypotheekrente. Dat is in bijgaande grafiek met de ontwikkeling van de gemiddelde 5 jaar vaste hypotheekrente met NHG sinds 1965 te zien tijdens zowel de krediet- als de eurocrisis.

Coronacrisis anders: hele langzame daling na korte stijging

Bij de krediet- en eurocrisis zagen we de hypotheekrente dus fors oplopen, maar bij de coronacrisis stokte de stijging na de eerste verhogingen van half maart tot en met mei. Dat kwam omdat de Europese Unie besloot met veel geld de economische gevolgen van de coronacrisis te bestrijden en de Europese Centrale Bank weer enorme hoeveelheden obligaties ging opkopen. Waar bij de eerdere crisissen de huizenmarkt zwaar geraakt werd, bleef dat uit bij de coronacrisis. De huizenprijzen stegen zelfs fors in 2020.

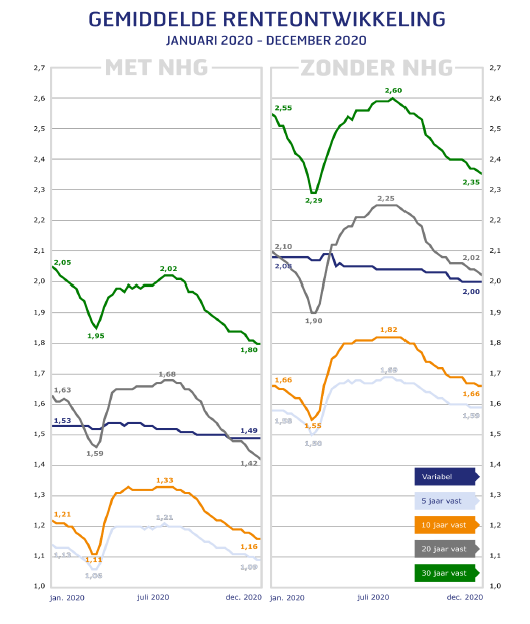

De gemiddelde 10 en 20 jaar vaste hypotheekrentes met NHG bereikten uiteindelijk nieuwe laagterecords, maar voor bijvoorbeeld de gemiddelde hypotheekrentes zonder NHG zitten we daar nog een stukje vandaan.

::BLOK:AANMELDENNIEUWSBRIEF::