Vijftigplussers die hun kind graag op weg willen helpen op de woningmarkt zien vaak financieringsmogelijkheden over het hoofd. Dat signaleert Van Bruggen Adviesgroep. Ouders die hun kinderen een zetje in de rug willen geven, maar daar niet direct financiële ruimte voor zien, concluderen volgens de financieel dienstverlener te vroeg dat ze niets kunnen doen.

Momenteel is de woningmarkt oververhit en de prijzen in de markt lopen mede door een beperkt aanbod op. Ondanks het schrappen van de overdrachtsbelasting voor starters blijft het moeilijk om aan een huis te komen. Vaak doen jongere mensen een beroep op hun ouders om de financiering rond te maken.

“Een handvol ouders hebben de luxe het zich te kunnen veroorloven een zogenoemde jubelton van hun spaarrekening te schenken, maar de aanwezigheid van zo’n enorme financiële reserve is eerder uitzondering dan regel. Terwijl financiële ondersteuning door ouders wel de manier is voor het kind is om net het laatste stapje te zetten om een huis te bekostigen”, vertelt directeur van Van Bruggen Adviesgroep Michiel Meijer.

Van Bruggen Adviesgroep merkt dat deze groep mensen graag hun kind op weg willen helpen met het kopen van een woning, maar er van uitgaan dat ze niet kunnen helpen, omdat ze de liquide middelen niet hebben. Meijer: “Vijftigplussers hebben vaak, over de jaren heen, overwaarde opgebouwd. Momenteel is het zo dat mensen tussen de 55 en 75 gemiddeld meer dan € 200.000,- aan overwaarde hebben opgebouwd. Die overwaarde kunnen mensen ook benutten door een aflossingsvrije hypotheek af te sluiten, waarvoor ze zelf hele lage extra maandlasten krijgen. Op die manier kunnen ze toch schenken, maar die optie wordt vandaag de dag nog vaak over het hoofd gezien.

Het belangrijkste doel van ouders is om het mogelijk te maken dat hun kind de extra financiële ruimte krijgt om een woning te kopen. Maar soms is een volledige schenking vanuit de ouder(s) niet gewenst, bijvoorbeeld omdat zij een deel van dat bedrag na pensionering zelf kunnen gebruiken. Een alternatief is om het bedrag dat aan extra hypotheek is genomen niet te schenken, maar beschikbaar te stellen als een familiehypotheek (naast een reguliere hypotheek van het kind bij een geldverstrekker).

Dit moet wel gecombineerd worden met een schenkingsovereenkomst waarbij men toezegt de rente en aflossing terug te schenken aan het kind. Wanneer de familiehypotheek als de schenking schriftelijk is vastgelegd, telt deze familiehypotheek namelijk niet mee bij de maximale hypotheekverstrekking.

Meijer: “Over het algemeen verhuist een starter binnen vijf of zeven jaar. Dat is het mooie. Op dat moment komt het geld vaak ook weer beschikbaar voor de ouder, met uitzondering van de aflossingen die zijn gedaan, omdat het kind dan meestal wel zelf de volledige hypotheek bij een geldverstrekker kan dragen. Ook met deze optie zijn mensen vaak onbekend. Dat is zonde want wij merken dat als wij de voor- en nadelen van deze constructie uitleggen aan vijftigplussers, zij vaak bereid zijn om hun kind op weg te helpen naar hun eerste koopwoning.”

Anke, 30 jaar heeft een iets boven modaal inkomen van € 40.000,-. Ze heeft nu een huurflatje, waar ze € 850,- huur per maand voor betaalt. Ze heeft € 20.000, - spaargeld voor de bijkomende kosten, inrichting en een klein stukje voor de aankoop van de woning.

Op basis van haar inkomen en een rente van 1,35% kan ze een hypotheek krijgen van ruim € 182.000,-. In haar woonplaats staat op Funda geen woning te koop onder de € 200.000,-.

Ze heeft een leuk appartement gezien voor € 265.000,-. Na aftrek van de bijkomende kosten van ruim € 6.000,- en verwachte inrichtingskosten van € 4.000,-, houdt ze nog € 10.000,- spaargeld over om het toekomstig hypotheekbedrag te verlagen. Ze heeft dus € 260.000, financiering nodig-, maar kan zelf slechts een hypotheek krijgen van € 182.000,-.

Haar ouders, Jan en Ilona, 53 en 55 jaar oud, hebben slechts € 30.000,- spaargeld, en dus geen € 78.000,-. Bovendien willen ze dat spaargeld als buffer achter de hand houden. Wel hebben ze een koopwoning met een waarde van € 400.000,- en nog slechts een hypotheek van € 250.000,- (waarvan € 150.000,- een annuïteitenhypotheek en € 100.000,- aflossingsvrij). Jan en Ilona nemen een extra aflossingsvrije hypotheek van € 78.000,-. De rente bedraagt 1,6% voor 10 jaar vast en de rente is niet aftrekbaar. Het kost hen maandelijks € 104,-.

Ze kunnen nu kiezen om dit bedrag in één keer aan hun kind te schenken. Maar als ze het met name hun dochter tijdelijk even op weg willen helpen, dan kunnen ze een familiehypotheek icm een schenkingsovereenkomst sluiten.

Met hun dochter sluiten ze enerzijds een familiehypotheek voor € 78.000,-. Een annuïteitenhypotheek met een rente van 2,5% 30 jaar vast. Anke betaalt daarvoor maandelijks aan rente en aflossing € 308,-, waarvan het rentedeel aftrekbaar is. Anderzijds sluiten de ouders een schenkingsovereenkomst met hun dochter, waarbij ze maandelijks toezeggen om € 308,- per maand te schenken. Dat is ruim onder de jaarlijks toegestane vrijstelling.

Stel dat Anke na 7 jaar haar woning verkoopt en dan wel op eigen kracht een woning kan kopen, dan lost ze de resterende hypotheek van bijna € 65.000,- af en kunnen de ouders stoppen met de maandelijkse schenkingen. Per saldo zijn ze 84 maanden slechts € 104,- kwijt geweest en daarnaast krijgen ze ongeveer € 13.000,- minder terug van hun oorspronkelijke lening aan hun kind als gevolg van de aflossingen. De totale investering van de ouders is dus ruim € 22.000,- geweest in dit geval.

Advies is uiteraard belangrijk. Want ouders moeten zich goed bewust zijn van risico’s: wellicht loopt familiehypotheek wel 30 jaar; hypotheek kan belemmering zijn voor eigen plannen, wat als er ruzie komt met het kind (sowieso goede afspraken maken als het kind met een ander koopt) en mogelijk iets hogere rente voor je bestaande hypotheek.

* De gemiddelde overwaarde in de leeftijdscategorie 45-55 bedraagt € 121.000 in 2019 en € 187.000,- in de leeftijdscategorie 55-65 (cijfers obv CBS). Door de prijsstijging in 2020 mag daar al weer zo’n 10% bij opgeteld worden. Hoe hoger de leeftijd, hoe hoger de gemiddelde overwaarde.

In maart passeerden voor de maand maart een record aantal woningen van eigenaar bij de notaris, namelijk 25.240. Dat is maar liefst 35% meer dan de 18.627 van maart vorig jaar. Sowieso passeerden in het eerste kwartaal een record aantal woningen bij de notaris, namelijk 66.627. Bijna 30% meer dan het eerste kwartaal van vorig jaar.

Kijk je alleen naar de cijfers van het Kadaster, dan zou je kunnen concluderen dat het heel goed gaat met de doorstroming op de woningmarkt. De NVM constateerde eerder echter dat het woningaanbod fors aan het teruglopen is. Daar moet wel de kanttekening bij gemaakt worden dat de omloopsnelheid de afgelopen jaren enorm omhoog is gegaan. Dat wil zeggen dat woningen steeds sneller verkocht worden, waardoor ze dus ook steeds korter in de verkoop staan.

In het eerste kwartaal werden 128.601 hypotheken bij de notaris officieel bekrachtigd. Dat is 27% meer dan in het eerste kwartaal van 2020. Terwijl dat jaar ook al een groei van bijna 30% liet zien in het eerste kwartaal. Maar het record qua aantal gepasseerde hypotheken werd in het eerste kwartaal van 2021 niet gebroken, omdat er in 2006 nog 10.000 meer hypotheken werden afgesloten. Bijna de helft van de afgesloten hypotheken in het eerste kwartaal waren niet bedoeld voor de aankoop van een woning, het ging hierbij om oversluitingen of hypotheekverhogingen. Bijvoorbeeld om een verbouwing te financieren.

Tot slot waren bestaande koopwoningen in maart 11,3% duurder dan een jaar geleden. Dat is de grootste prijsstijging na mei 2001. Kijken we terug in de tijd dan hadden we een dieptepunt in juni 2013 en zijn sinds dit dal de prijzen met maar liefst 62% gestegen.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

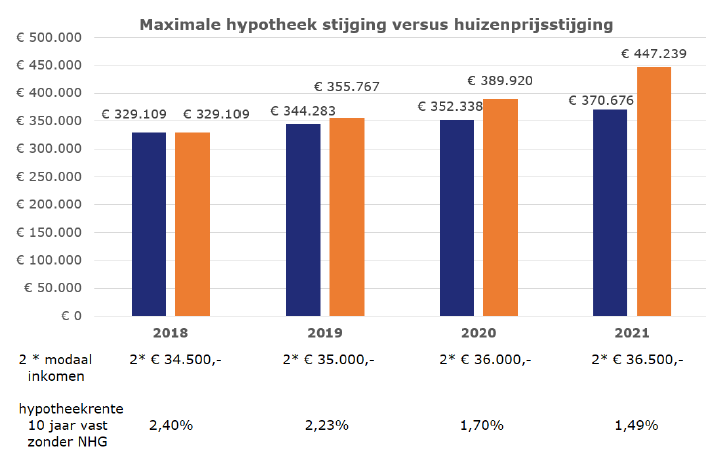

De huizenprijzen blijven maar omhoog knallen. De verkoopprijs van de gemiddeld verkochte woning steeg met 14,7% ten opzichte van vorig jaar. Huishoudens kunnen dankzij een stijging van de inkomens, een daling van de hypotheekrentes en soms een lichte versoepeling van de hypotheeknormen iets meer lenen. Maar de stijging van de maximale leencapaciteit gaat lang niet zo snel als die van de huizenprijzen.

Dat blijkt des te beter als we een stel met elk een modaal inkomen in 2018 als uitgangspunt nemen. Die konden in 2018 bij een hypotheekrente van 2,4% (dit is de gemiddelde 10 jaar vaste hypotheekrente zonder NHG in april 2018) een hypotheek krijgen van € 329.109,- en een woning kopen van een zelfde bedrag. Drie jaar later kan een zelfde stel met elk een modaal inkomen ruim € 40.000,- meer lenen, namelijk

€ 370.676,-. De prijs van de gemiddeld verkochte woning is echter met bijna € 120.000,- gestegen, naar € 447.239,-.

Zie hieronder in het blauw de ontwikkeling van de maximale hypotheek van een stel met elk een modaal inkomen in de jaren 2018 tot en met 2021. In het oranje staat de ontwikkeling van de huizenprijzen, waarbij we als uitgangspunt 2018 hebben gepakt (huizenprijs gelijk gesteld aan de maximale hypotheek), waarop vervolgens de jaarlijkse stijging van de gemiddeld verkochte prijs is toegepast.

De inkomensstijging en rentedaling gaat voor starters dus niet hard genoeg en die zullen of meer eigen geld in moeten brengen of steeds vaker genoegen moeten nemen met een kleinere woning. Het voordeel van de 0% overdrachtsbelasting voor de starter is, zoals wij bij de introductie al verwachtten, meer dan volledig gedisconteerd in een hogere prijs. Dat is dus alleen leuk voor de verkoper(s).

Het bijzondere is dat het aantal starters dat een hypotheekaanvraag doet, in het eerste kwartaal van 2021 nagenoeg stabiel is gebleven ten opzichte van het eerste kwartaal van 2020. Het zijn juist de doorstromers waar in het eerste kwartaal bijna 15% minder hypotheekaanvragen door gedaan zijn. De urgentie voor starters is ook groter om een woning te vinden dan voor bestaande huizenbezitters, die ook volop gebruikmaken van de mogelijkheid om de bestaande woning te verbouwen.

Tot slot nog een paar cijfers uit het kwartaalverslag van de NVM:

✔ In het eerste kwartaal van 2021 werden 30.739 woningen door NVM makelaars verkocht; 6,8% minder dan vorig jaar en het laagste aantal in zes jaar tijd.

✔ De verkoopprijs van de gemiddeld verkocht woning steeg met 14,7% ten opzichte van vorig jaar naar € 385.000,-.

✔ Halverwege het eerste kwartaal stonden er 17.500 woningen te koop, historisch gezien het laagste percentage ooit (sinds de meting startte in 1995). Een zorgwekkende ontwikkeling, omdat de omloopsnelheid van een woning ook bijna niet meer sneller kan.

✔ De krapte-indicator die de NVM bijhoudt sinds 1995 staat ook op de laagste waarde ooit

Zit je aan het einde van je rentevaste periode dan krijg je drie maanden van tevoren een nieuw rentevoorstel van je geldverstrekker. Je moet dan in ieder geval een beslissing nemen over de duur van de nieuwe rentevaste periode en de daarbij behorende nieuwe rente. Maar dit is ook hét moment om (meestal) boetevrij over te stappen naar een andere geldverstrekker. Daar kunnen twee belangrijke redenen voor zijn:

Sowieso moet je aan het einde van je rentevaste periode een belangrijke keuze maken over de duur van de nieuwe rentevaste periode. Hoe langer de nieuwe rentevaste periode, hoe hoger de rente, maar ook hoe langer je zekerheid hebt over de hoogte van je hypotheeklasten. De verschillen tussen de verschillende rentevaste periodes zijn de afgelopen jaren een stuk kleiner geworden. Dat zal mede een reden zijn dat steeds vaker voor een lange rentevaste periode wordt gekozen en 20 jaar vast tegenwoordig de meest populaire rentevaste periode is.

De kans dat de geldverstrekker waar je nu de hypotheek hebt lopen, ook net op het moment dat jij de rente moet verlengen, de gunstigste rente biedt, is klein. De kans is vele malen groter dat jouw geldverstrekker een relatief hoge rente kent. We noemen een paar redenen:

De kans is dus groot dat je een tiende tot enkele tienden aan rente kunt besparen door over te stappen naar een andere geldverstrekker. Het betekent wel dat je extra kosten moet maken voor het oversluiten, zoals taxatiekosten en kosten voor je financieel adviseur en de notaris. Je financieel adviseur kan je voor rekenen of, en zo ja in welke periode je die kosten gaat terugverdienen en hoeveel je dan gaat besparen.

Het einde van de rentevaste periode is ook het ideale moment om de hypotheekconstructie nog eens tegen het licht te houden. Je kunt tegen relatief lage kosten, omdat je geen boeterente hoeft te betalen, je hypotheekconstructie aanpassen. Soms kan een aanpassing ook tussentijds bij je eigen geldverstrekker, maar ook hier geldt dat je bij een andere geldverstrekker mogelijk gunstiger deze nieuwe hypotheekconstructie kunt realiseren.

Een paar redenen om je hypotheekconstructie aan te willen passen:

• Je wilt lagere maandlasten hebben

Waarschijnlijk ga je al lagere maandlasten betalen, omdat de kans groot is dat je in het verleden een hogere rente betaalde dan bij de huidige rentestand. Wil je desondanks nog lagere maandlasten hebben, dan kun je wellicht een aflossende hypotheek, bijvoorbeeld een annuïteiten- of (bank-)spaarhypotheek, omzetten in een aflossingsvrije hypotheek. Laat je altijd goed adviseren, omdat dit soms kan betekenen dat je de hypotheekrenteaftrek verliest.

• Je wilt een deel van je hypotheek extra snel aflossen

Zoals hiervoor al aangegeven, gaan dankzij de huidige lage rente de hypotheeklasten waarschijnlijk sowieso al omlaag. Die extra ruimte zou je ook kunnen gebruiken om een aflossingsvrije hypotheek (deels) om te zetten in een aflossende hypotheek, namelijk in een lineaire of annuïteitenhypotheek.

Bijvoorbeeld omdat de hypotheekrenteaftrek eindigt per 1-1-2031 of enkele jaren later en je netto hypotheeklasten dan omhoog gaan. Of omdat je meer te besteden wilt hebben als je met pensioen gaat en door nu extra af te lossen, je hypotheeklasten in de toekomst lager zijn. Dat kan bijvoorbeeld verstandig zijn als je verwachte pensioeninkomen een stuk lager ligt dan je het huidige inkomen of als je zzp’er geen of weinig pensioen opbouwt.

• Je wilt een nieuwe looptijd van 30 jaar

Heb je een (deels) aflossingsvrije hypotheek dan moet je er rekening mee houden dat je aan het einde van de looptijd van je hypotheek, je de hypotheek in één keer moet aflossen, eventueel door een nieuwe hypotheek af te sluiten. In sommige situaties kan dat in de toekomst wel eens een stuk lastiger liggen. Bijvoorbeeld als je pensioeninkomen dan een stuk lager ligt.

Het kan dan in sommige gevallen raadzaam zijn om nu al een nieuwe looptijd van 30 jaar te kiezen in combinatie met bijvoorbeeld een lange rentevaste periode, omdat je in de toekomst misschien moeilijker een nieuwe hypotheek kunt krijgen. Geldverstrekkers houden vanaf tien jaar voor je pensioenleeftijd al rekening met je toekomstige pensioeninkomen.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

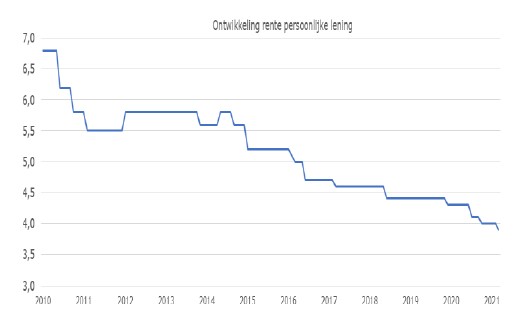

De hypotheekrentes zijn de afgelopen jaren fors gedaald. Dat geldt ook voor de rentes voor een persoonlijke lening. Bovendien wordt de hoogte van de rente voor een persoonlijke lening erg bepaald door de specifieke omstandigheden van de klant op het moment van de aanvraag. Denk bijvoorbeeld aan de hoogte van de lening, het doel van de lening, de looptijd en de geldverstrekker waar je de lening aanvraagt. Wist je bijvoorbeeld dat je meestal voor een relatief laag te lenen bedrag een hogere rente betaalt dan voor een hoger leenbedrag (dus voor een lening van € 5.000 betaal je vaak een hogere rente dan voor een lening van € 30.000,-)?

In de loop van de tijd kunnen je omstandigheden verbeterd zijn, waardoor je nu een lagere rente kunt krijgen. Gaat het om een grotere lening dan kan het ook interessant zijn om te kijken of de persoonlijke lening omgezet kan worden in een extra hypotheek. Dit geldt alleen voor grotere leenbedragen, omdat je dan wel de bijkomende kosten voor het afsluiten van een hypotheek goed moet maken.

Bij kleinere leenbedragen in combinatie met een korte looptijd, is het effect van een lagere rente beperkt, omdat de rentecomponent dan slechts een klein deel uitmaakt van de maandelijkse last. De aflossing is dan het overgrote deel van de maandelijkse betaling.

Zoals hiervoor al genoemd, verschillen de rentes van persoonlijke leningen enorm per geldverstrekker en de omstandigheden. In de grafiek hieronder geven we een voorbeeld van de renteontwikkeling van een persoonlijke lening.

Wat we hiermee vooral willen laten zien, is dat ook de rentes voor persoonlijke leningen de afgelopen jaren gedaald zijn.

Per 1 april 2021 zijn de normen voor persoonlijke leningen iets aangescherpt, doordat rekening wordt gehouden met extra kosten die consumenten hebben die in het bezit zijn van een eigen woning en/of een auto.

Lees hier meer over het oversluiten van een persoonlijke lening.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.