Bij de huidige lage spaarrente is het niet vreemd dat veel consumenten ervoor kiezen om extra af te lossen. Daar komt nog eens bij dat menig huishouden extra geld overhoudt, doordat bepaalde zaken als gevolg van corona minder kunnen, zoals vakantie en uitgaan. Op de lange termijn is aflossen ook een goede zaak, maar op korte termijn kan je er redelijk door in de problemen komen.

De verwachting is dat de werkloosheid volgend jaar gaat oplopen, doordat sommige bedrijven gaan reorganiseren of failliet gaan. Door de steunmaatregelen van de overheid zijn de bedrijfseconomische gevolgen van de coronacrisis in 2020 nog grotendeels verbloemd. Er zijn bijvoorbeeld minder faillissementen dit jaar dan vorig jaar. Maar de steunmaatregelen zullen niet oneindig doorgaan en de buffer van menig ondernemer is ook op.

Het is daarom belangrijk om een goede spaarbuffer aan te houden. Je kunt beter iets te veel hypotheekrente betalen terwijl je nagenoeg geen rente op je spaarrekening ontvangt, dan dat je niet meer over je spaargeld kunt beschikken als het even tegenzit. Stel, je betaalt een rente van 3% en je lost € 20.000,- extra af op een annuïteitenhypotheek, dan gaan je bruto hypotheeklasten omlaag met ongeveer € 84,- per maand. Maar daar heb je niet zoveel aan als je inkomen ineens met 20 à 25% naar beneden gaat als je werkloos wordt. Dan is het fijner dat je die € 20.000,- nog op je spaarrekening hebt staan, zodat je een groot aantal maanden de inkomensachteruitgang op kunt vangen.

Denk er dus goed over na of je voldoende spaarbuffer achter de hand hebt, voordat je extra gaat aflossen. Zeker in deze tijd kun je misschien beter even een jaartje wachten met het doen van een extra aflossing, dan dat je volgend jaar onverwachts in de problemen komt.

Twijfel jij wat voor jouw situatie het beste is? Jouw financieel adviseur denkt graag met je mee.

De afgelopen jaren zagen we een forse toename van het aantal particulieren dat woningen kocht voor de verhuur. Vooral in grote steden was dit mede een belangrijke factor voor de sterke prijsstijging van woningen.

Voor particulieren met vermogen was het een interessante belegging, zeker omdat de spaarrente al lang laag staat. Terwijl de woningmarkt enorm behoefte heeft aan een uitbreiding van de vrije huursector, zaten er ook nadelen aan. Starters moesten steeds meer concurreren met deze particuliere en soms ook professionele beleggers. In een groot aantal gevallen gaat het juist ook om woningen die in de prijsklasse van de starter vallen. Er zitten soms ook huizenmelkers tussen, die misbruik maken van de situatie. Maar ook ouders die voor hun studerende zoon een woning kopen (en een deel) verhuren. Het afgelopen jaar is er ook in de politiek veel aandacht aan besteed, wat heeft geleid of nog gaat leiden tot een aantal aanpassingen in 2021.

Als de Eerste Kamer ook instemt, gaat op 1 januari 2021 de wet differentiatie overdrachtsbelasting in. Dat betekent niet alleen dat kopers tot 35 jaar van een woning voor eigen bewoning geen overdrachtsbelasting hoeven te betalen; het betekent ook dat particuliere beleggers 8% overdrachtsbelasting moeten gaan betalen. Dus alle kopers van een woning die niet tot eigen hoofdverblijf gaat dienen. Particulieren die een woning kopen voor de verhuur krijgen vanaf volgend jaar dus te maken met een fors hogere overdrachtsbelasting. Voor een woning van bijvoorbeeld € 200.000,- betalen ze in 2020 nog ‘slechts’ € 4.000,- maar dat wordt vanaf 2021 € 16.000,-. De kans is groot dat dit (deels) in een hogere huur wordt verwerkt.

Onder druk van de linkse oppositie is minister Ollongren van Binnenlandse Zaken ermee akkoord gegaan dat ook de huren in de vrije sector volgend jaar met maximaal de inflatie plus 1% omhoog mogen gaan.

Het nieuwste wetsvoorstel dat Ollongren vorige week presenteerde, komt met een opkoopbescherming voor gemeenten. Als het wetsvoorstel wordt aangenomen, dan krijgen gemeenten de mogelijkheid om de komende drie jaar wijken aan te wijzen waar woningen niet gekocht mogen worden voor de verhuur. Het gaat om bescherming van goedkope en middel dure woningen. Een gemeente mag de opkoopbescherming niet zomaar toepassen en moet aantonen dat zonder de opkoopbescherming de leefbaarheid van de wijk in gevaar komt. Het idee om een zelfwoonplicht in te voeren ging de minister te ver.

Positief voor de particulier die een woning wil kopen voor verhuur, is dat er de afgelopen jaren meer geldverstrekkers zijn die een hypotheek willen verstrekken woning voor de verhuur.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Een hypotheek sluiten we vaak af voor een hele lange periode van vaak 30 jaar. In ons leven vinden een groot aantal wijzigingen plaats; onze relatie- en gezinssituatie verandert, we wisselen van baan of worden misschien wel ondernemer. Vooral twintigers en dertigers verhuizen regelmatig, waardoor ze bij de financiering van hun nieuwe woning de hypotheek en hypotheekvorm aan kunnen passen aan hun nieuwe situatie. Als we ouder worden, gaat de verhuismobiliteit omlaag. In dat geval kun je er soms door een tussentijdse aanpassing van je hypotheekvorm, voor zorgen dat deze weer beter aansluit bij je huidige persoonlijke situatie.

Voor de wetswijziging in 2013 werd vaak een combinatiehypotheek afgesloten met een deel aflossingsvrije hypotheek. Het grote voordeel van een aflossingsvrije hypotheek is dat je maandlasten laag zijn, omdat je bij een aflossingsvrije hypotheek alleen rente betaalt en geen aflossing. Maar misschien heb je een bescheidenpensioeninkomen en zou het fijn zijn als je op pensioenleeftijd geen of slechts een kleine hypotheek hebt. Als je nu wel financiële ruimte hebt, zou je (een deel van) je aflossingsvrije hypotheek om kunnen zetten in een annuïteiten- of lineaire hypotheek.

Een andere situatie kan zijn dat je juist nu lagere maandlasten wilt hebben. Heb je bijvoorbeeld een (bank-) spaarhypotheek dan zou je die kunnen beëindigen en de opgebouwde spaarwaarde kunnen gebruiken om het hypotheekbedrag te verlagen. Dan blijft er een restant over dat je om kunt zetten in een aflossingsvrije hypotheek. Omdat je maandelijks geen spaarinleg meer hoeft te betalen en alleen rente, kom je op veel lagere maandlasten uit. Je denkt misschien: ‘is de rente dan nog wel aftrekbaar?’ Maar omdat je de (bank)spaarhypotheek hebt afgesloten voor 2013, val je in beginsel onder het overgangsrecht. Je financieel adviseur kan voor jou bekijken of jij voldoet aan de regels van het overgangsrecht en of je voldoende overwaarde hebt, zodat de geldverstrekker bereid is om een aflossingsvrije hypotheek te verstrekken. Er zit natuurlijk wel een belangrijk nadeel aan deze omzetting: je stopt met het aflossen op je hypotheek. Ook in de toekomst, met bijvoorbeeld een lager pensioeninkomen en een hogere hypotheekrente, moeten de hypotheeklasten wel betaalbaar zijn.

Heb je in plaats van een (bank-)spaarhypotheek een annuïteiten- of lineaire hypotheek, dan kun je die in beginsel ook omzetten in een aflossingsvrije hypotheek. Een belangrijk verschil met de voorgaande situatie is dat de kans groter is dat die niet onder het overgangsrecht valt (als de hypotheek oorspronkelijk niet voor 2013 is afgesloten) en daarom de rente niet meer aftrekbaar is na de omzetting. Je financieel adviseur kan hier meer uitsluitsel over geven. Ook hier geldt: je moet voldoende overwaarde hebben en samen met je financieel adviseur bekijken of de hypotheeklasten ook in de toekomst betaalbaar zijn.

Met een aanpassing van je hypotheekvorm kun je er voor zorgen dat je hypotheeklasten nu en in de toekomst meer aansluiten bij je huidige persoonlijke situatie. Het is dus raadzaam om regelmatig naar je hypotheek te laten kijken. En misschien is er nog wel meer mogelijk: kan je hypotheekrente misschien ook omlaag en sluit je overlijdensrisicoverzekering nog wel aan bij je huidige situatie?

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Een groot aantal huurders, vooral in de vrije sector, zit in een enorme spagaat: ze betalen een hoge huur, maar verdienen te weinig om een koopwoning te kunnen betalen. Terwijl ze er financieel stevig op vooruit zouden gaan als ze verhuizen naar een koopwoning; met meestal lagere netto woonlasten en vooral, een veel hogere vermogensopbouw dankzij de aflossingen op de hypotheek (nog los van eventuele stijging van de woningwaarde).

Dat doet de vraag rijzen of zogenaamde duurhuurders niet meer moeten kunnen lenen dan de hypotheeknormen nu mogelijk maken. Volksbank dochter BLG Wonen heeft hier onderzoek naar gedaan en bekeek de mogelijkheden van een huurverklaring. Voor het bepalen van de maximale hypotheek werd als uitgangspunt genomen de huur die de klant de afgelopen drie jaar had betaald. Maar uit het onderzoek bleek dat de verschillen tussen huishoudens veel te groot was om alleen naar een dergelijke huurverklaring te kijken voor het bepalen van de hypotheekhoogte. Wil je maatwerk bieden dan zul je verder moeten kijken naar samenstelling van het huishouden, leeftijd, type arbeidscontract, inkomen en betaalgedrag.

Interessant was dat ongeveer vier op de tien deelnemers aan deze pilot wél een hypotheek kon krijgen. Van degene die wel een hypotheek kon krijgen, bleek twee op de drie alsnog te voldoen aan de normale inkomensnormen. Voor een op de drie bleek dankzij een maatwerk beoordeling een hypotheek mogelijk te zijn.

Uit het onderzoek blijkt dat een meerderheid van de huurders niet in aanmerking komt voor een hypotheek. Hoe kun je als huurder je positie verbeteren om in de toekomst een woning te kunnen kopen?

1. Voorkom betalingsachterstanden op leningen

Zorg ervoor dat je altijd netjes op tijd de rente en aflossing betaalt van kredieten die je hebt lopen. Daaronder vallen ook leningen die je hebt lopen via webwinkels of je telefoonabonnement. Een achterstand wordt bijgehouden in de registratie bij het BKR, waardoor je mogelijkheden om later een hypotheek te krijgen fors achteruit gaan of zelfs onmogelijk worden. Geldverstrekkers zijn logischerwijs voorzichtig met potentiële klanten, die in het verleden bij andere leningen niet altijd op tijd hun betalingen hebben gedaan.

Verwacht je betalingsproblemen, neem dan contact op met de geldverstrekker en tref een betalingsregeling om een negatieve registratie bij het BKR te voorkomen. Voor de goede orde: een lening wordt sowieso geregistreerd bij het BKR (positieve registratie).

2. Heb ik een lening nodig?

Wees heel kritisch bij het afsluiten van een lening. Heb ik die echt nodig of kan ik bijvoorbeeld wachten en er eerst even voor sparen? Wees helemaal voorzichtig met leningen bij webwinkels, waar je ook nog eens een hele hoge rente betaalt. En wist je dat een privat leasecontract voor een auto ook tot een registratie bij het BKR leidt? Heb je een lening dan kun je substantieel minder lenen aan hypotheek. Zelfs als je bijna aan het einde van de looptijd van de lening zit.

3. Los consumptieve leningen af, als je kan

Het volledig aflossen van je leningen zorgt er dus voor dat je hypotheekmogelijkheden fors toenemen. Niet iedereen zal dat in één keer lukken, maar door elke maand een stuk extra af te lossen, wordt het ook makkelijker om later in de tijd wel in één keer de lening af te lossen als je een woning op het oog hebt.

4. Spaar, spaar, spaar

Doordat de huurlasten vaak een grote hap nemen uit de maandelijkse inkomsten is het vaak lastig om veel te sparen. Toch is spaargeld voor een huizenkoper heel belangrijk. In de eerste plaats om de bijkomende kosten te kunnen betalen, maar vaak ook om de concurrentieslag aan te kunnen met andere potentiële kopers.

5. Wees lief voor je ouders

Veel kopers hebben een financieel steuntje nodig van ouders, door middel van een schenking om net dat extra stapje te kunnen zetten waardoor een koopwoning wel binnen bereik komt.

Wil je nu al schakelen met een financieel adviseur voor jouw mogelijkheden tot kopen?

Uit onderzoek van het CBS blijkt dat 55-plussers heel tevreden zijn over hun woning en omgeving. Ze wonen vaak al lang in dezelfde woning en veel van hen willen er graag nog lang blijven wonen. Zij beschikken gemiddeld over een grote overwaarde van bijna € 230.000,- in hun woning. Toch betekent dit niet altijd dat zij voldoende besteedbaar inkomen hebben. Want een deel van hen heeft wel veel overwaarde, maar kan nu onvoldoende rondkomen van een klein pensioeninkomen. Laat staan dat zij hun woning kunnen aanpassen om langer thuis te wonen.

De grafieken in deze infographic, die gebaseerd zijn op cijfers van het CBS, geven inzicht in de overwaarde van 55-plussers.

Hypotheekregels die sinds de vorige economische crisis zijn ingevoerd, passen misschien prima bij de gemiddelde huizenkoper, maar kunnen heel knellend zijn voor een belangrijke groep 55-plussers. Zij hebben maar beperkt de mogelijkheid de overwaarde te gelde te maken of om te kiezen voor een aflossingsvrije hypotheek met lage hypotheeklasten. Voor deze groep zou er een versoepeling van de regels moeten komen. En dit vraagstuk wordt de komende jaren alleen maar groter. Door vergrijzing, toenemende overwaarde door stijgende huizenprijzen en tegenvallende pensioeninkomens gaan steeds meer mensen in deze situatie komen.

Nu wordt bij standaard hypotheeknormen ervan uitgegaan dat het volledige hypotheekbedrag annuïtair wordt afgesloten, zelfs bij een (deels) aflossingsvrije hypotheek. Hierdoor beperken we mensen in hun vrijheid een grotendeels of volledig aflossingsvrije hypotheek af te sluiten of om te zetten, wat vooral 55-plussers kan helpen hun maandlasten fors te drukken.

Door een lange rentevaste periode te kiezen, hebben ze bovendien voor een lange periode zekerheid over de betaalbaarheid van de hypotheeklasten. Dat geeft deze groep de lucht die ze nodig hebben om de kwaliteit van leven hoog te houden of zorg die ze nodig hebben te betalen. Dit valt te bewerkstelligen als in meer situaties een berekening op werkelijke maandlast wordt toegestaan. Daarbij kan als randvoorwaarde gesteld worden dat de rente voor minimaal twintig of dertig jaar wordt vastgezet, afhankelijk van de leeftijd of nog mooier als meer partijen naast ASR met een levenslange rente komen. Bovendien zou voor 55-plussers het maximale aflossingsvrije deel verhoogd kunnen worden naar 75 procent van de waarde van de woning.

Zelfs als berekening op werkelijke maandlast wordt toegestaan, geven andere hypotheekregels woningeigenaren alsnog problemen. De zogenaamde Loan-to-value norm (LTV) stelt dat een aflossingsvrije hypotheek alleen maar is toegestaan tot maximaal 50% van de waarde van de woning. ‘Explain mogelijkheden’, een afwijking van de standaardnorm voor de verhouding tussen leenbedrag en inkomen of waarde van de woning, worden nu nauwelijks benut. Dit is nu vaak alleen mogelijk wanneer iemand verhuist naar een kleinere woning.

Nu zijn geldverstrekkers hier vaak nog heel huiverig voor. Niet vanuit hun eigen risico gezien, maar vooral omdat ze al dan niet terecht, bang zijn voor de toezichthouder. Maar juist de aflossingsvrije hypotheek is in een groot aantal gevallen een prima passende financiële oplossing. Het alternatief is verkoop van de woning, waardoor de klant meestal financieel veel slechter af is, doordat hij een hoge huur moet betalen en nog vervelender: zijn vertrouwde woning moet verlaten.

Er zijn op dit moment een beperkt aantal opeethypotheken op de markt, ook bekend als de verzilverhypotheek. Voor deze hypotheken gelden strenge voorwaarden, die voorkomen dat een woningeigenaar op een bepaald moment zijn volledige overwaarde heeft opgegeten. Maar waarom zou een woningeigenaar zijn overwaarde niet grotendeels weer te gelde mogen maken?

Als een consument nu heel gelukkig is in zijn huidige woning met veel overwaarde, wat ook blijkt uit het onderzoek van het CBS, maar hij heeft onvoldoende inkomen om de hypotheeklasten te betalen of hij wil een aanvulling op zijn pensioeninkomen; maak het voor de consument dan mogelijk om de hypotheek te verhogen.

Daarbij moet het duidelijk zijn dat die aanvulling een eindig karakter heeft en dat op termijn de consument de woning moet verkopen. Maar laat dit een keuze van de consument zijn en zorg dat dit ondubbelzinnig duidelijk is voor hen. Uiteraard zal de geldverstrekker voor zichzelf bepaalde waarborgen willen inbouwen, maar als de wetgever het toestaat, verwachten wij dat er veel meer mogelijk is waardoor woningeigenaren langer in hun huidige woning kunnen blijven wonen.

De afgelopen weken zagen we gelukkig dat al een aantal geldverstrekkers de eerste voorzichtige stappen gezet hebben qua productinnovatie. Het zou goed zijn als dit branchebreed vervolg krijgt en ook de hypotheekregels versoepeld worden zodat een oplossing wordt gevonden voor deze maatschappelijke ontwikkeling.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Voor de berekening van de maximale hypotheek past de overheid op advies van het Nibud jaarlijks de rekenregels aan. Er was al eerder aangekondigd dat het tweede inkomen meer gaat meewegen in de berekening van de maximale hypotheek. Dat kan leiden tot een misverstand, want een belangrijk deel van de tweeverdieners kan NIET meer hypotheek krijgen in 2021 dan in 2020. Hoe zit dat?

De maximale hypotheek berekening komt in een aantal stappen tot stand.

Afhankelijk van de hoogte van de hypotheekrente en het inkomen mag je maandelijks een bepaald percentage van je gezamenlijk inkomen gebruiken voor je hypotheeklasten. Dit heet in vaktermen de woonquote. Op basis daarvan wordt berekend hoeveel hypotheek je kunt krijgen.

Stap 1: bepalen woonquote

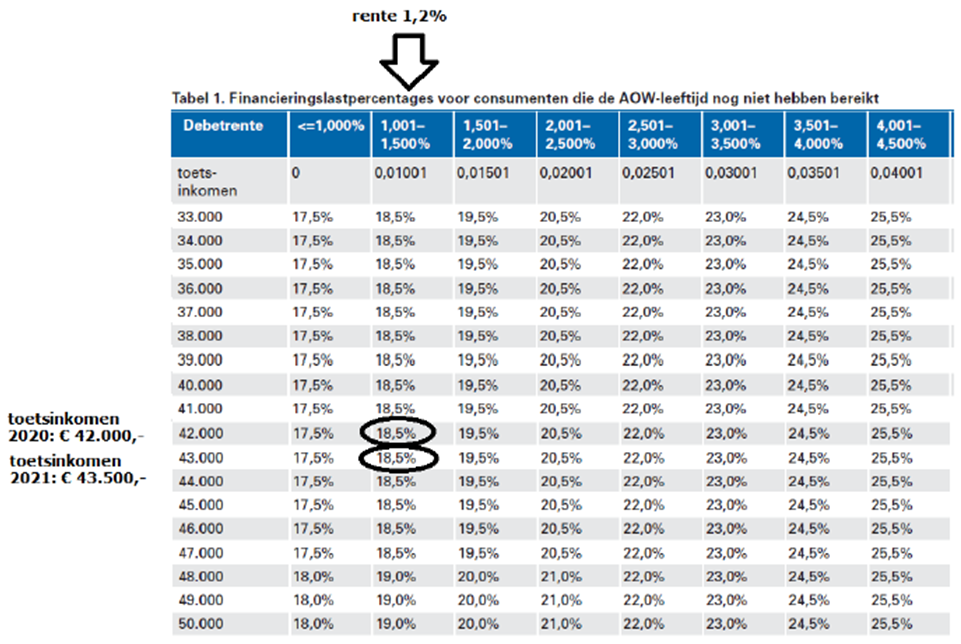

De woonquote is naast de hoogte van de hypotheekrente afhankelijk van het toetsinkomen. Voor het bepalen van het toetsinkomen mag in 2020 80% van het tweede inkomen opgeteld worden bij het eerste inkomen. In 2021 stijgt dit naar 90%.

Een voorbeeld:

Bij een stel is het eerste inkomen € 30.000,- en het tweede inkomen € 15.000,-. We gaan uit van een rente van 1,2%. In 2020 wordt het woonlastpercentage bepaald op basis van een toetsinkomen van € 42.000,-; die komt uit op 18,5%. In 2021 stijgt dit toetsinkomen naar € 43.500,-, maar het woonlastpercentage blijft in dit geval hetzelfde, namelijk 18,5%.

In de afbeelding hieronder we dit voorbeeld gevisualiseerd in de woonquote tabel. Je kunt duidelijk zien dat een hoger toetsinkomen niet altijd meteen tot een hogere woonquote leidt. Met name bij een toetsinkomen (dus eerste inkomen + 80% respectievelijk 90% van het tweede inkomen) van € 33.000,- tot en met € 47.000,- geldt een zelfde woonquote.

Stap 2: maandlast

De woonquote die in stap 1 is bepaald, vermenigvuldig je met je totale, gezamenlijke inkomen: € 45.000,-. Zowel in 2020 als 2021 wordt je maandlast dus bepaald door je totale inkomen, zonder afslag. Als de woonquote niet wijzigt, dan mag je in 2021 dus ook niet meer aan maandlasten uitgeven.

Stap 3: terugrekenen naar hypotheekbedrag

De maandlast wordt vervolgens teruggerekend naar een hypotheekbedrag. Zowel in 2020 als in 2021 kan dit stel maximaal € 209.650,- aan hypotheek krijgen bij een rente van 1,2%.

In het algemeen zien we dat bij hogere inkomens de kans groter is op een hogere woonquote en daarmee op een hogere hypotheek. Ook als het tweede inkomen dichter in de buurt ligt van het eerste inkomen is de kans groter op een hogere woonquote en hoger inkomen. De stijging van de maximale hypotheek ligt dan vaak tussen de 2% en 3%. Stijgt je inkomen dan heeft dit natuurlijk een positief effect op de hoogte van de maximale hypotheek.

Let op: voor een enkel inkomen gaat de woonquote omlaag in 2021, waardoor je zelfs minder kunt lenen.

Hieronder laten we voor een groot aantal combinaties bij een gemiddelde hypotheekrente zien wat de gevolgen zijn voor de maximale hypotheekberekening. Let op: dit zijn berekeningen op basis van de gemiddelde hypotheekrente en je persoonlijke maximale hypotheekberekening is uiteindelijk afhankelijk van de hypotheekrente die jij geoffreerd krijgt. Bovendien is een hypotheekberekening altijd maatwerk.

Houd er bijvoorbeeld rekening mee dat een maximaal berekening gebaseerd is op een gemiddeld stel zonder kinderen. Een gezin met bijvoorbeeld twee jonge kinderen kan evenveel lenen als het stel zonder kinderen, maar kent een geheel ander uitgavenpatroon. Het is dan ook altijd belangrijk om te bepalen wat voor jou een betaalbare woonlast is en niet zo zeer hoeveel de geldverstrekker je maximaal wil lenen.

Ook moet je samen met je financieel adviseur goed kijken welke mogelijke financiële gevolgen de coronacrisis voor jou kan hebben.

Zit je bijna aan het einde van je rentevaste periode? Dan krijg je een nieuw voorstel van je geldverstrekker. Voor de meeste mensen met een hypotheek is het einde van de rentevaste periode goed nieuws, omdat in de afgelopen jaren de hypotheekrente fors gedaald is. Wie eind 2020 of begin 2021 de hypotheekrente voor 10 jaar vast heeft gezet, betaalt waarschijnlijk nu een rente van tussen de 4,5% en 6%. De huidige gemiddelde 10 jaar vaste hypotheekrente ligt op 1,2% voor hypotheken met NHG en zonder NHG zal dat één of een paar tienden meer zijn.

Waar moet je op letten als je een verlengingsbrief van je geldverstrekker krijgt? Wij hebben 5 aandachtspunten op een rij gezet.

Bij een energiecontract kun je vaak na 12 maanden boetevrij overstappen. Dat is bij een hypotheek anders. Als je de rente voor bijvoorbeeld 10 jaar vast zet, dan zit je in beginsel daar 10 jaar aan vast. Breek je tussentijds je hypotheek open, dan moet je een vergoeding betalen, de zogenaamde boeterente, die afhankelijk van je persoonlijke situatie duizenden tot zelfs tienduizenden euro’s kan bedragen. Je mag meestal boetevrij weg als je een andere woning koopt of wanneer je aan het einde van je rentevaste periode zit. Als je dus je hypotheek wilt oversluiten of aanpassen dan is het einde van je rentevaste periode een heel goed moment.

De meeste mensen gaan er financieel veel op vooruit bij een nieuwe rentevaste periode omdat de rente nu veel lager ligt. Bedenk je dan goed, dat naast het rentevoorstel dat je nu van je geldverstrekker krijgt, je misschien nog wel een lagere rente kunt krijgen. Want de kans is klein dat jouw geldverstrekker toevallig net op dit moment de goedkoopste geldverstrekker is. Door over te stappen naar een andere geldverstrekker kun je vaak wel enkele tienden aan rente besparen. Een vergelijking is dus raadzaam. Zeker als je nog een (deels) aflossingsvrije hypotheek hebt, omdat dan de renteverschillen tussen geldverstrekkers nog groter zijn.

Oversluiten is niet gratis. De oversluitkosten moeten wel goed gemaakt worden door de lagere rente. Je financieel adviseur kan dat voor je uitrekenen. Ook als je bij je huidige geldverstrekker blijft, kan er soms enkele tienden van het rentevoorstel af. Heb je een hypotheek zonder NHG? Dan kan mogelijk de rente-opslag omlaag omdat de hypotheek in verhouding tot de waarde van de woning een stuk kleiner is geworden. Hierdoor wordt het risico voor de geldverstrekker kleiner.

Ook als je bij je huidige geldverstrekker blijft, heb je wat te kiezen; namelijk de rentevaste periode. Net als bij het sluiten van je hypotheek is dat een belangrijke beslissing bij het renteverlengingsmoment. Hoe langer je de rentevast zet, hoe hoger de rente, maar ook hoe langer je duidelijkheid hebt over de hoogte van je maandlasten. Hoewel de verwachting is dat de rente nog vele jaren op een laag niveau blijft, is dat geen garantie dat rente over bijvoorbeeld over 5 of 10 jaar nog steeds op het huidige historisch lage niveau staat. De keuze voor een nieuwe rentevaste periode is ook afhankelijk van de hypotheekvorm die je hebt. Bij een (bank-)spaarhypotheek wordt het effect van een hogere of lagere rente voor een groot deel tenietgedaan door een lagere of respectievelijk hogere spaarinleg.

Het rente verlengingsmoment is ook een goed moment om nog eens naar je hypotheekconstructie te kijken.

Voorbeeld 1: heb je een (deels) aflossingsvrije hypotheek dan vind je het misschien wel interessant om die deels om te zetten in een annuïteiten- of lineaire hypotheek. Dan bouw je meer vermogen op en zijn de hypotheeklasten beter betaalbaar als je bijvoorbeeld met pensioen gaat. Dit is misschien wel een goed moment, omdat de extra aflossing die je gaat betalen deels gecompenseerd wordt door de lagere rente.

Voorbeeld 2: misschien sta je bijna voor je pensioen en ligt je inkomen dan een stuk lager; dan kan het juist interessant zijn om bijvoorbeeld je (bank-)spaarhypotheek om te zetten in een aflossingsvrije hypotheek. Met het opgebouwde spaarkapitaal los je een deel van je hypotheek af. In combinatie met de lagere rente, kom je dan op substantieel en beter betaalbare maandlasten uit.

Kortom: elke situatie is anders, maar het verlengingsmoment is hét moment om te bekijken of je iets aan je hypotheekvorm wilt aanpassen.

Het renteverlengingsmoment is ook het moment om naar je verzekeringen te kijken. Sluit je overlijdensrisicoverzekering nog aan bij je huidige persoonlijke situatie en de nieuwe hypotheekrente? Dit geldt ook voor een woonlastenverzekering of arbeidsongeschiktheidsverzekering.

De coronacrisis raakt niet elk huishouden op dezelfde manier. Veel flexwerkers en zzp’ers, ondernemers en werknemers worden zwaar geraakt en worden geconfronteerd met een lager inkomen. Maar er zijn ook genoeg huishoudens die te maken hebben met een constant inkomen en door de coronacrisis juist minder geld uitgeven. Want vakanties, uitgaan en winkelen zijn moeilijker en minder gezellig. Wij gaan in op drie mogelijkheden voor het inzetten van dit uitgespaarde geld.

Voor de spaarrente hoef je niet te gaan sparen. De spaarrente is nagenoeg nihil bij een direct opvraagbare spaarrekening. Alleen als je bereid bent om je geld iets langer vast te zetten op een depositospaarrekening, krijg je bij sommige geldinstellingen nog een heel klein beetje rente. Kies je voor een buitenlandse spaarbank, zorg er dan voor dat die in ieder geval wel onder het depositogarantiestelsel valt.

Ondanks de coronacrisis neemt het bedrag dat alle huishoudens sparen nog steeds toe, naar bijna € 389 miljard in augustus. Het is ook heel verstandig om een goede spaarbuffer aan te houden, daarmee kun je onverwachtse uitgaven opvangen of een inkomensachteruitgang als gevolg van werkloosheid of ziekte.

Voor degene die iets meer rendement wil behalen, kan beleggen in beleggingsfondsen een alternatief zijn. Realiseer je dan wel dat je de inleg kwijt kunt raken en ook moet het bij je passen; je moet niet meteen zenuwachtig worden als de koers naar beneden gaat. Bij beleggen denken veel mensen aan het kopen van aandelen van bijvoorbeeld Koninklijke Olie (Shell), ASML of Heineken. Maar je kunt beter beleggen in beleggingsfondsen, zodat je het te beleggen geld spreidt en minder gevoelig bent voor de ontwikkelingen van één bedrijf.

Heb je voldoende spaarbuffer om calamiteiten op te vangen - waaronder bijvoorbeeld een inkomensachteruitgang vanwege werkloosheid - dan kun je met extra spaargeld een hoger rendement behalen door af te lossen op lening. Hoe hoog dat rendement is, hangt af van de rente die je betaalt. Heb je een hypotheek én een consumptieve lening, begin dan met aflossen op de consumptieve lening. Over het algemeen betaal je namelijk een hogere rente voor een consumptieve lening dan voor een hypotheek. Daarnaast is de rente van een consumptieve lening niet aftrekbaar en die op een hypotheek meestal wel. Dat komt omdat een hypotheek vaker gebruikt wordt voor de financiering van een woning dan een consumptieve lening. Hoeveel je maandlasten omlaag gaan als je aflost op je hypotheek, heeft daarnaast te maken met de aflossingsvorm die je hebt.

Wat levert aflossen op?

Stel je lost € 10.000,- af op een aflossingsvrije hypotheek, dan bespaar je € 25,- bruto per maand. Bij diezelfde aflossing op een annuïteitenhypotheek bespaar je ongeveer

€ 42,- per maand (namelijk de rente en een stukje aflossing).

Vaak kan het ook interessant zijn ook om naar andere zaken te kijken:

• Misschien kan de rente voor de hele hypotheek omlaag doordat de hypotheek door een extra aflossing in verhouding tot de waarde van de woning in een andere risicoklasse komt te vallen.

• Soms is handiger om het geld (deels) te gebruiken om de kosten van rentemiddeling of oversluiten te betalen en zo lagere maandlasten te realiseren.

Door je extra spaargeld te steken in verduurzaming van je woning kun je de energielasten omlaag brengen. Bovendien is het ook nog eens goed voor het milieu. Op bijvoorbeeld de site van Greenhome tref je een huisscan aan waarmee je snel kunt zien welke verduurzamingsmaatregelen je kunt treffen en wat deze globaal opleveren.

Wanneer je werkloos wordt, leidt dit tot een forse inkomensdaling, die nog eens fors groter wordt als de WW-uitkering eindigt. In dit artikel besteden wij aandacht aan de WW en manieren om je financieel minder kwetsbaar te maken bij baanverlies.

In dit artikel beperken wij ons tot werknemers en laten wij de zelfstandigen buiten beschouwing; al zijn een aantal oplossingen net zo goed toepasbaar voor zelfstandigen.

In Nederland mogen we ons gelukkig prijzen met een mooi sociaal stelsel waarin we in aanmerking komen voor een uitkering als we ontslagen worden. Daarvoor worden per werknemer premies ingelegd.

Houd er rekening mee dat de uitkeringsduur afhankelijk is van je arbeidsverleden. Ben je pas een paar jaar aan het werk, dan krijg je ook maar een paar maanden een WW-uitkering. Hoge inkomens moeten bijvoorbeeld bij de hoogte van de uitkering er rekening mee houden dat er een maximum wordt gesteld aan de hoogte van de WW-uitkering.

De WW-uitkering is uiteraard lager dan je huidig salaris. In de eerste twee maanden is de uitkering 75% van je oude salaris en na twee maanden daalt dit naar 70%.

Wees voorbereid en zoek uit of je in aanmerking komt voor een WW-uitkering, hoe hoog die uitkering zal zijn en hoe lang je die uitkering krijgt. Op de site van het UWV kun je hier informatie over vinden en daar vind je ook berekentools.

Want als je weet hoeveel je inkomen daalt en hoe lang je een WW-uitkering is, dan kun je concreet maatregelen nemen om je financieel weerbaar te maken. Daarover, later meer; eerst nog de situatie als je WW-uitkering eindigt.

Heb je na de WW-periode nog steeds geen baan, dan kom je mogelijk in aanmerking voor een bijstandsuitkering, die meestal een fors stuk lager ligt dan de WW-uitkering en waarbij je ook rekening moet houden met een aantal strikte voorwaarden. Dat kan betekenen dat je een deel van je vermogen (boven een bepaalde vrijstelling) eerst moet gebruiken, voordat je in aanmerking komt voor een bijstandsuitkering.

Heb je een partner met een inkomen dan wordt ook met dat inkomen rekening gehouden en kan het zijn dat je niet of alleen voor een lagere bijstandsuitkering in aanmerking komt. Ook andere volwassen huisgenoten kunnen invloed hebben op de hoogte van de uitkering.

Er zijn meerdere mogelijkheden om een inkomensachteruitgang op te vangen. Maak voor jezelf zo concreet mogelijk welke oplossing voor jou mogelijk is en wat die kan opleveren.

Kijk op welke vaste en variabele uitgaven je kunt bezuinigen. Denk bijvoorbeeld ook aan een overstap naar een andere energie-, telefoon- of televisie aanbieder.

Bereken hoe lang je met je spaargeld de inkomensdaling kunt opvangen. Ben je nog niet werkloos, probeer dan je spaarbuffer aan te vullen. Doe ook geen grote investeringen en los ook niet af op je hypotheek. Dat levert slechts een kleine maandlastverlaging op, terwijl je met het af te lossen bedrag juist wel een aantal maanden de inkomensdaling op kunt vangen.

Heb je een partner, dan kan die misschien een deel van de inkomensachteruitgang opvangen door tijdelijk iets meer te gaan werken.

Misschien zijn je ouders bereid om tijdelijk een lening of schenking te verstrekken om de werkloosheidsperiode te overbruggen. Misschien is dat niet een oplossing die je graag wilt voorleggen aan je ouders, maar omdat het vaak gaat over een relatief korte periode, is het misschien wel een hele praktische.

Kun je de inkomensachteruitgang niet opvangen, neem dan in een zo vroeg mogelijk stadium contact op met je financieel adviseur en je geldverstrekker om te bekijken of een betalingsregeling mogelijk is

Een andere preventieve oplossing is om een verzekering af te sluiten die een uitkering geeft als je werkloos wordt. Bestaan dergelijke verzekeringen? Ja, sommige woonlastenverzekering kennen naast een dekking bij arbeidsongeschiktheid de mogelijkheid om ook werkloosheid te verzekeren. Uiteraard kun je die niet afsluiten als je al weet dat je waarschijnlijk je baan kwijt gaat raken. Ook is er een wachttijd, waarbij als je binnen die periode werkloos wordt, er geen uitkering geldt.

Tot slot hangt het ook nog van je situatie af, of een dergelijke verzekering direct heel veel zin heeft. Ben je bijvoorbeeld een starter op de woningmarkt, dan moet je er rekening mee houden dat deze verzekering gelijk oploopt met de normale WW-regeling. Dus als je bijvoorbeeld maar vier maanden een WW-uitkering krijgt, dan krijg je ook maar vier maanden een uitkering uit de woonlastenverzekering. Je financieel adviseur kan je meer informeren over de mogelijkheden en of dat in jouw geval interessant is.

Het Centraal Bureau van de Statistiek (CBS) meldde vorige week dat de gemiddelde WOZ-waarde met 8,9% is gestegen. Dit is een gemiddelde, in Rotterdam steeg de WOZ-waarde bijvoorbeeld met gemiddeld bijna 16%. De WOZ-waarde wordt gebruikt voor het bepalen van een groot aantal belastingen, maar in sommige gevallen kun je een hoge WOZ-waarde ook gebruiken om je hypotheekrente te verlagen.

De maand september is het ideale moment om de tuin voor te bereiden op het herfstseizoen. De weersomstandigheden zijn vaak nog aangenaam waardoor het heerlijk is om nog even in de tuin te werken. Maar waar moet je allemaal aan denken? Wij geven je 5 handige tips om de tuin herfstklaar te maken. Zo staat je tuin er in het voorjaar weer mooi bij.

Bij Monopoly heb je de kanskaart ‘Verlaat de gevangenis zonder te betalen’. In hypothekenland heb je een vergelijkbare kaart, namelijk de verhuiskaart. Bij bijna alle hypotheken mag je bij verkoop van je woning je hypotheek aflossen zonder dat je een vergoeding, of in de volksmond ‘boete’, hoeft te betalen voor vervroegde aflossing. Afhankelijk van je situatie kan dat in veel gevallen tienduizenden euro’s schelen. Door de verhuiskaart te spelen, kunnen veel huishoudens groter gaan wonen voor dezelfde of een lagere maandlast.