Voor de berekening van de maximale hypotheek past de overheid op advies van het Nibud jaarlijks de rekenregels aan. Er was al eerder aangekondigd dat het tweede inkomen meer gaat meewegen in de berekening van de maximale hypotheek. Dat kan leiden tot een misverstand, want een belangrijk deel van de tweeverdieners kan NIET meer hypotheek krijgen in 2021 dan in 2020. Hoe zit dat?

De maximale hypotheek berekening komt in een aantal stappen tot stand.

Afhankelijk van de hoogte van de hypotheekrente en het inkomen mag je maandelijks een bepaald percentage van je gezamenlijk inkomen gebruiken voor je hypotheeklasten. Dit heet in vaktermen de woonquote. Op basis daarvan wordt berekend hoeveel hypotheek je kunt krijgen.

Stap 1: bepalen woonquote

De woonquote is naast de hoogte van de hypotheekrente afhankelijk van het toetsinkomen. Voor het bepalen van het toetsinkomen mag in 2020 80% van het tweede inkomen opgeteld worden bij het eerste inkomen. In 2021 stijgt dit naar 90%.

Een voorbeeld:

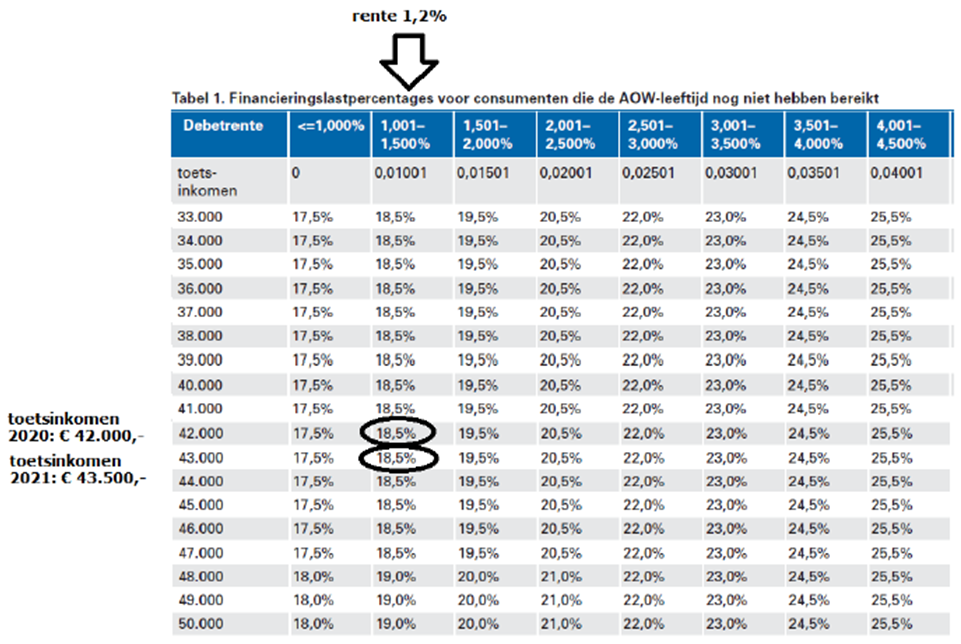

Bij een stel is het eerste inkomen € 30.000,- en het tweede inkomen € 15.000,-. We gaan uit van een rente van 1,2%. In 2020 wordt het woonlastpercentage bepaald op basis van een toetsinkomen van € 42.000,-; die komt uit op 18,5%. In 2021 stijgt dit toetsinkomen naar € 43.500,-, maar het woonlastpercentage blijft in dit geval hetzelfde, namelijk 18,5%.

In de afbeelding hieronder we dit voorbeeld gevisualiseerd in de woonquote tabel. Je kunt duidelijk zien dat een hoger toetsinkomen niet altijd meteen tot een hogere woonquote leidt. Met name bij een toetsinkomen (dus eerste inkomen + 80% respectievelijk 90% van het tweede inkomen) van € 33.000,- tot en met € 47.000,- geldt een zelfde woonquote.

Stap 2: maandlast

De woonquote die in stap 1 is bepaald, vermenigvuldig je met je totale, gezamenlijke inkomen: € 45.000,-. Zowel in 2020 als 2021 wordt je maandlast dus bepaald door je totale inkomen, zonder afslag. Als de woonquote niet wijzigt, dan mag je in 2021 dus ook niet meer aan maandlasten uitgeven.

Stap 3: terugrekenen naar hypotheekbedrag

De maandlast wordt vervolgens teruggerekend naar een hypotheekbedrag. Zowel in 2020 als in 2021 kan dit stel maximaal € 209.650,- aan hypotheek krijgen bij een rente van 1,2%.

In het algemeen zien we dat bij hogere inkomens de kans groter is op een hogere woonquote en daarmee op een hogere hypotheek. Ook als het tweede inkomen dichter in de buurt ligt van het eerste inkomen is de kans groter op een hogere woonquote en hoger inkomen. De stijging van de maximale hypotheek ligt dan vaak tussen de 2% en 3%. Stijgt je inkomen dan heeft dit natuurlijk een positief effect op de hoogte van de maximale hypotheek.

Let op: voor een enkel inkomen gaat de woonquote omlaag in 2021, waardoor je zelfs minder kunt lenen.

Hieronder laten we voor een groot aantal combinaties bij een gemiddelde hypotheekrente zien wat de gevolgen zijn voor de maximale hypotheekberekening. Let op: dit zijn berekeningen op basis van de gemiddelde hypotheekrente en je persoonlijke maximale hypotheekberekening is uiteindelijk afhankelijk van de hypotheekrente die jij geoffreerd krijgt. Bovendien is een hypotheekberekening altijd maatwerk.

Houd er bijvoorbeeld rekening mee dat een maximaal berekening gebaseerd is op een gemiddeld stel zonder kinderen. Een gezin met bijvoorbeeld twee jonge kinderen kan evenveel lenen als het stel zonder kinderen, maar kent een geheel ander uitgavenpatroon. Het is dan ook altijd belangrijk om te bepalen wat voor jou een betaalbare woonlast is en niet zo zeer hoeveel de geldverstrekker je maximaal wil lenen.

Ook moet je samen met je financieel adviseur goed kijken welke mogelijke financiële gevolgen de coronacrisis voor jou kan hebben.