Bij Monopoly heb je de kanskaart ‘Verlaat de gevangenis zonder te betalen’. In hypothekenland heb je een vergelijkbare kaart, namelijk de verhuiskaart. Bij bijna alle hypotheken mag je bij verkoop van je woning je hypotheek aflossen zonder dat je een vergoeding, of in de volksmond ‘boete’, hoeft te betalen voor vervroegde aflossing. Afhankelijk van je situatie kan dat in veel gevallen tienduizenden euro’s schelen. Door de verhuiskaart te spelen, kunnen veel huishoudens groter gaan wonen voor dezelfde of een lagere maandlast.

Let op: Dit bericht is 5 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

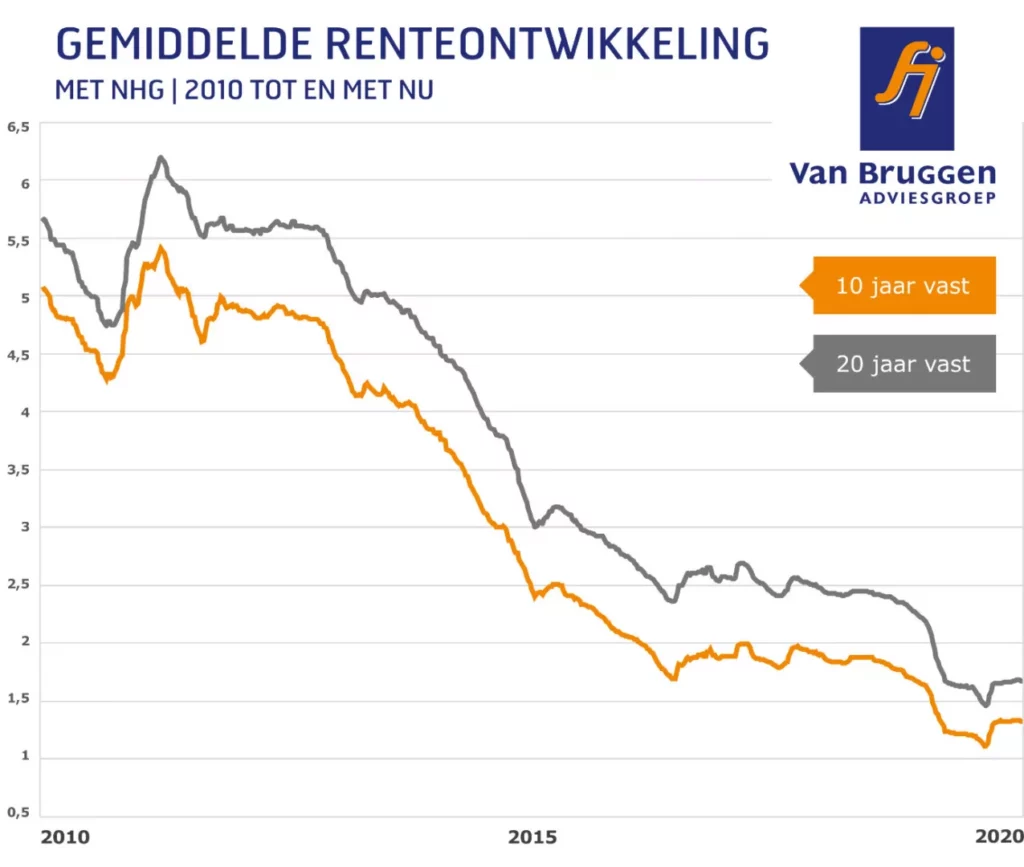

Rente spectaculair gedaald

Een hypotheekrente van slechts 2% vindt iedereen tegenwoordig heel normaal. Maar een aantal jaar geleden was de hypotheekrente het dubbele en weer enkele jaren daarvoor zelfs het driedubbele. We laten dat zien aan de hand van de renteontwikkeling van de twee meest gesloten rentevaste periodes in de afgelopen tien jaar, namelijk 10 en 20 jaar vast.

Wie bijvoorbeeld in 2014 de hypotheekrente voor 20 jaar vast zette tegen 4,4%, leek de deal van zijn leven te maken. Nooit eerder stond de hypotheekrente zo laag.

Boeterente

Wie zijn hypotheek wil oversluiten, moet een vergoeding betalen aan de geldverstrekker voor vervroegde aflossing; de zogenaamde boeterente. Stel jij hebt bijvoorbeeld je hypotheek van € 250.000,- in 2014 vastgezet voor 4,4%. Als je dan nu zou willen oversluiten, dan betaal je een boeterente van ongeveer € 50.000,-. Hoe hoger je huidige rente en/of hoe langer je resterende rentevaste periode, hoe hoger de boeterente.

Verhuiskaart

Door de verhuiskaart te spelen uit je hypotheekvoorwaarden mag je in de meeste gevallen je hypotheek boetevrij aflossen bij de verkoop van je woning. Voor de nieuwe woning sluit je een hypotheek af tegen de huidige, veel lagere rente. Koop je een vergelijkbare woning dan betaal je nu veel minder rente. Dat merk je deels in lagere netto hypotheeklasten, maar ook in een snellere aflossing van je hypotheek.

Een ander huis kopen brengt natuurlijk wel kosten met zich mee, zoals de kosten voor een makelaar, je financieel adviseur, verhuiskosten, overdrachtsbelasting voor je nieuwe woning en inrichtingskosten. Maar die verdien je vaak binnen een paar jaar terug. In de praktijk zien we dat veel mensen er voor kiezen om een duurdere, grotere woning te kopen, waarbij de maandlasten ongeveer hetzelfde blijven of slechts licht stijgen.