De rentes op de kapitaalmarkt zijn aan het oplopen. Dat doen ze al twee maanden. Kijken we bijvoorbeeld naar de Nederlandse kapitaalmarktrente dan is die met ruim 0,25% gestegen. Deze gestage stijging in de afgelopen maanden, weerhield hypotheekverstrekkers er niet van om de hypotheekrentes in januari en de eerste week van februari te verlagen.

Geldverstrekkers verlaagden massaal de hypotheekrentes. De meeste deden dat zelfs meerdere keren, maar het ging wel steeds om kleine verlagingen van een paar honderdsten. Toch zorgden die ervoor dat de gemiddelde hypotheekrentes voor de verschillende rentevaste periodes met 0,1% à 0,15% omlaag gingen.

Na deze kleine ‘renteoorlog’, waarbij geldverstrekkers over elkaar heen buitelden om hun hypotheekrentes te verlagen, volgde een wapenstilstand van twee weken. We zagen de afgelopen 14 dagen weinig rentewijzigingen en naast de verlagingen, zat er zo nu en dan ook al een verdwaalde renteverhoging tussen. De komende weken verwachten we vaker renteverhogingen te zien.

De marktrente stijgt omdat de inflatieverwachtingen toenemen. De Verenigde Staten staan op het punt om $ 1.900 miljard in de economie te pompen. Het Europees Parlement stemde in februari in met het herstelfonds van bijna € 675 miljard. Dankzij de vaccins is er goede hoop dat het einde van lockdowns in zicht is. Allemaal factoren die de economie een enorme stimulans kunnen geven en de inflatie in de toekomst kunnen aanjagen.

Aan de andere kant van de medaille zien we dat het economisch op dit moment nog helemaal niet goed gaat. In Nederland zitten we nog steeds in lockdown, waardoor de kans groot is dat we in een recessie terechtkomen. Dat is het geval als er op de negatieve groei in het vierde kwartaal van 2020 ook in het eerste kwartaal van 2021 een negatieve groei volgt. En die kans is heel groot. Bovendien kopen de centrale banken van Europa (ECB) en de Verenigde Staten (Fed) nog steeds veel obligaties op, hetgeen de rente ook de komende maanden blijft drukken. De ECB en Fed zien graag een hogere inflatie maar willen de rente voorlopig laag houden.

Op de hypotheekmarkt speelt ook nog een rol dat de concurrentie op dit moment groot is, waardoor geldverstrekkers voorzichtig zullen zijn met al te grote hypotheekrente-verhogingen. Tenzij alle geldverstrekkers meedoen met het verhogen van de hypotheekrentes.

De hypotheekrentes volgen vaak met enige vertraging de lijn die de marktrentes, maar dat is geen 100% wetmatigheid. Toch is de ontwikkeling van de marktrente vaak een goede indicator van wat de hypotheekrente gaat doen. In onderstaande grafiek laten we de ontwikkeling zien van zowel de kapitaalmarktrente (10 jaar) en de gemiddelde hypotheekrente. Waarbij op de linker as de hypotheekrentes staan en op de rechter as de kapitaalmarktrentes. De waarden in de linker as zijn 1,6% hoger dan de rechter as, omdat we rekening hebben gehouden met het gemiddelde verschil tussen de gemiddelde hypotheekrente 10 jaar vast en de kapitaalmarktrente, die in de afgelopen twee jaar gemiddeld ongeveer 1,6% bedroeg.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Het Financieel Dagblad besteedde vorige week aandacht aan de kwartaalcijfers van ABN AMRO Bank. De financiële man van de bank gaf aan dat de bank 80 miljoen euro rente-inkomsten misliep doordat klanten boetevrij hun hypotheek met hoge hypotheekrente vaarwel mogen zeggen als ze verhuizen. Het beeld van ABN AMRO Bank zal vergelijkbaar zijn bij de meeste andere geldverstrekkers. Wat een tegenvaller is voor de bank, betekent een enorme meevaller voor de individuele consumenten die hun hogere hypotheekrente kunnen inruilen voor de huidige lage rente.

Hoeveel je kunt besparen, hangt vooral af van twee factoren:

1. De hoogte van de rente die je betaalt, én

2. Hoe lang die rente nog vast staat.

Als je de hypotheek voor de zomer van 2019 hebt afgesloten, kun je waarschijnlijk al behoorlijk besparen op je hypotheekrente. Hieronder laten we de gemiddelde hypotheekrentes zien voor 10 en 20 jaar vast met NHG. Sinds 2016 zijn de hypotheekrentes zelfs gehalveerd en hoe verder terug in de tijd we gaan, hoe meer je kunt besparen op je hypotheekrente door te verhuizen.

Hoe verder terug in de tijd, hoe hoger het verschil in de hypotheekrente die je betaalt en de huidige hypotheekrente. Door te verhuizen kun je boetevrij af van die hoge hypotheekrente en hoe langer geleden je de hypotheek hebt afgesloten, hoe groter de besparing op je maandelijkse hypotheeklasten. Dat hoeft echter niet te betekenen dat de totale besparing het grootst is als je langer geleden je hypotheek hebt afgesloten. Want dat is vooral ook afhankelijk van hoe lang je rente nog vast staat.

Een voorbeeld:

Als je in februari 2014 de rente 10 jaar hebt vastgezet, dan bespaar je nog drie jaar 2,85% (ofwel in totaal 3 * 2,85%), namelijk het verschil tussen 3,9% en 1,05%. Dat is een grotere totale besparing dan wanneer je in februari 2012 de rente voor 10 jaar vast hebt gezet tegen 4,9%, omdat de besparing dan maar één jaar is, van wel een groter van 3,85% (ofwel in totaal 1 * 3,85%) (ervan uitgaande dat de rente onveranderd blijft en je over een jaar naar de huidige lage rente kunt).

Dit voorbeeld laat ook zien dat juist degene die de rente langer hebben vastgezet, bijvoorbeeld voor 20 jaar, een grotere totale besparing kunnen realiseren door te verhuizen.

Aan de hand van een concreet voorbeeld laten we zien hoe je met verhuizen tienduizenden euro’s kunt besparen.

Hans en Inge hebben in 2014 een woning gekocht van € 250.000,-, die inmiddels € 300.000,- waard is. Ze hebben toen een volledige annuïteitenhypotheek afgesloten ter grootte van € 250.000,- en de rente 20 jaar vastgezet voor 4,8%. Hun bruto hypotheeklast bedraagt ongeveer € 1.300,- per maand en netto betalen ze ruim € 1000,- per maand.

Zouden zij nu willen oversluiten, dan moeten ze ongeveer € 80.000,- aan boeterente betalen. Maar door te verhuizen, hoeven Hans en Inge geen boetrente te betalen. Ze kunnen een duurdere woning kopen, terwijl de maandlasten ongeveer gelijk blijven.

In de nieuwe situatie komt de bruto maandlast ongeveer € 100,- per maand lager uit en de netto maandlast komt juist een paar tientjes hoger uit (omdat er minder hypotheekrenteaftrek is). Kies je voor het extra deel aan hypotheek voor een aflossingsvrije hypotheek, dan ben je ook netto per maand goedkoper uit.

Uiteraard moet je nog wel rekening houden met extra kosten ter grootte van ongeveer

€ 18.000,- voor bijvoorbeeld de makelaar, overdrachtsbelasting, de financieel advies- en notariskosten en de verhuiskosten. Verder moet je rekening houden met inrichtingskosten, waarvan de hoogte per persoon erg kan verschillen.

Wil je samen met een adviseur bespreken wat jij zou kunnen besparen? Maak een eerste vrijblijvende afspraak.

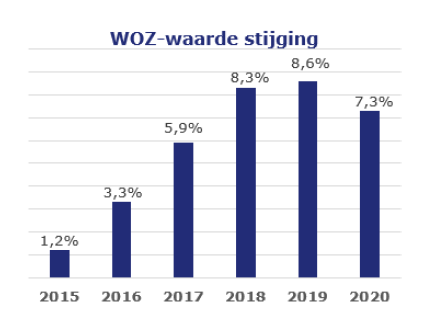

Rond deze tijd valt voor woningbezitters de WOZ-waarde op de mat. De WOZ-waarde wordt vastgesteld door de gemeente en wordt gebruikt voor het bepalen van enkele gemeentelijke belastingen en het eigenwoningforfait.

De WOZ-waarde die je dit jaar ontvangt, geeft de waarde van de woning weer per 1 januari 2020; dus niet de waarde van nu, maar die van een jaar geleden. De gemiddelde stijging in het afgelopen jaar bedraagt 7,3%. Inmiddels stijgt de WOZ-waarde al zes jaar op rij. We kunnen nu al met zekerheid zeggen dat de WOZ-waarde die je volgend jaar krijgt, en die dus mede gebaseerd is op de huizenprijsontwikkeling van 2020, ook weer fors zal stijgen.

Deze percentages zijn de landelijke gemiddeldes. De WOZ-waarde in jouw gemeente en zelfs van jouw specifieke woning kan natuurlijk meer of minder gestegen zijn, bijvoorbeeld door een huis verbouwen.

Een hogere WOZ-waarde hoeft niet meteen te leiden tot hogere belastingen. Want als de tarieven, zoals bijvoorbeeld het ozb-tarief of het eigenwoningforfait percentage naar beneden aangepast worden, dan kan ondanks de hogere WOZ-waarde de belasting gelijk of zelfs lager uitpakken.

Rekenvoorbeeld

Een voorbeeld is het eigenwoningforfait. Stel je had een woning met een WOZ-waarde van vorig jaar (peildatum 1-1-2019) van € 300.000,- . Als we daar de gemiddelde WOZ-waarde stijging op loslaten van 7,3%, dan staat er dit jaar als WOZ-waarde € 312.900,-. Over het belastingjaar 2019 moest je 0,65% van de WOZ-waarde als eigenwoningforfait meetellen voor de inkomstenbelasting, ofwel € 1.950,-. Over belastingjaar 2020 geldt als eigenwoningforfait percentage 0,60% van de WOZ-waarde en komt het eigenwoningforfait dus net iets lager uit op € 1.931,40. De scheidslijn ligt bij ongeveer 7,7%. Is je eigen WOZ-waarde met 7,7% of meer gestegen dan heb je te maken met een hoger eigenwoningforfait over het belastingjaar 2020 in vergelijking met 2019.

De gemeentelijke belastingen zouden dus ook lager uit kunnen vallen als de gemeenten hun tarieven voor de gemeentelijke belastingen zouden verlagen. Maar dat is in de meeste gemeenten niet het geval. De tarieven gaan maar heel beperkt omlaag of zelfs omhoog, waardoor de gemeentelijke belastingen fors stijgen. Gemiddeld is de stijging 5,8%, zo meldt het CBS en ook de rioolheffing gaat met gemiddeld 2,6% omhoog. De grootste stijging van de gemeentelijke heffingen is overigens niet gerelateerd aan de WOZ-waarde, dat is de afvalstoffenheffing, die met maar liefst 10% stijgt.

Vind je dat je WOZ-waarde te hoog is vastgesteld, dan kun je bezwaar maken bij de gemeente. Als dit bezwaar gehonoreerd wordt, dan bespaar je dus op je gemeentelijke belastingen en de inkomstenbelasting. Ook als je vindt dat je WOZ-waarde te laag is vastgesteld, kun je bezwaar maken bij de gemeente. We gaan later in om welke reden je dat zou kunnen vinden. Je bewaar moet binnen zes weken na de zogenaamde dagtekening ingediend zijn. Vraag eerst bij de gemeente het taxatieverslag op. Bij veel gemeenten kan dat digitaal via DigiD. In het taxatieverslag zie je welke woningen die rond 1-1-2020 zijn verkocht, met jouw woning zijn vergeleken. Op de site van WOZ-waardeloket kun je ook heel eenvoudig de WOZ-waarde vinden van vergelijkbare woningen, bijvoorbeeld die van de buren.

Geef in je bezwaar aan waarom jij vindt dat die woningen niet of juist wel goed vergelijkbaar zijn. Denk daarbij bijvoorbeeld aan de grootte van de woning, een dakopbouw of uitbouw, de staat van het onderhoud, de ligging, enzovoort. Geef verder aan welke vergelijkbare woningen in de wijk er volgens jou tegen een lagere of hogere prijs verkocht zijn. Voordat je bezwaar maakt tegen een te lage waarde kun je het beste eerst even contact opnemen met de gemeente. In een informeel gesprek kun je uitleggen waarom naar jouw mening de WOZ-waarde te laag is en kan er vaak snel een oplossing worden gevonden. Lukt dat niet, dan kun je altijd alsnog een formeel bezwaar indienen.

Heb je naar jouw idee een te lage WOZ-waarde gekregen, dan is dat in beginsel mooi meegenomen omdat je dan minder eigenwoningforfait bij hoeft te tellen en je minder onroerendzaakbelasting betaalt. Toch kan het soms aan te raden zijn, om toch bezwaar te maken tegen een lage WOZ-waarde. Heb je bijvoorbeeld plannen om je woning te gaan verkopen, dan is het toch fijn als de WOZ-waarde meer overeenkomt met de juiste waarde, omdat potentiële kopers de vrij toegankelijke WOZ-waarde in hun prijsstelling mee kunnen nemen. Heb je een hypotheek zonder NHG, dan kun je de WOZ-waarde mogelijk gebruiken om een lagere hypotheekrente te krijgen.

In 2020 werden er 186.000 bezwaren ingediend tegen de door gemeenten vastgestelde WOZ-waarden. In de afgelopen jaren werd ongeveer twee op de vijf bezwaren gegrond verklaard. De gemiddelde verandering van de waarde door bezwaar te maken, bedraagt ongeveer 10%.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Per 1 januari 2001 werd ingevoerd dat de hypotheekrenteaftrek maximaal 30 jaar is. Dat betekent dat voor huishoudens die op 1 januari 2021 al een hypotheek hadden, zij voor dat deel van de hypotheek nog slechts 10 jaar hypotheekrenteaftrek hebben. Wat betekent dat en moet je daar actie op ondernemen?

Voor veel huishoudens zal het nog niet zo heel makkelijk zijn om de gevolgen van de maximale duur van de hypotheekrenteaftrek even op een rij te zetten. Dat is wel het geval als je al minstens twintig jaar in dezelfde woning woont en je geen tussentijdse wijziging hebt gedaan aan je hypotheek. Maar voor de meeste huishoudens gaat dat niet op. Die hebben al één of meerdere verhuizingen achter de rug en regelmatig zal ook één of meerdere relaties in de tussentijd gesneuveld zijn.

Een financieel adviseur kan je helpen met op een rij te zetten, hoe lang je nog hypotheekrenteaftrek hebt voor de verschillende hypotheekdelen.

Bij een (bank-)spaarhypotheek, annuïteitenhypotheek of lineaire hypotheek los je in beginsel na 30 jaar de hypotheek af en vormt de maximale duur van de hypotheekrenteaftrek geen probleem. Dat kan anders zijn als je tussentijds wijzigingen hebt gedaan in je hypotheek, bijvoorbeeld als je bij verhuizing voor je bestaande hypotheek weer voor 30 jaar hebt gekozen. Verder speelt het met name bij de aflossingsvrije hypotheek. Volgens cijfers van de AFM heeft driekwart van de huishoudens met een hypotheek een volledige of deels aflossingsvrije hypotheek.

Heb je in 2031 de maximale duur van fiscale aftrek voor (een deel van) je hypotheek opgebruikt, dan gaan je netto hypotheeklasten omhoog. Je mist dan 37,1% aftrek op de rente. (Ook voor hogere inkomens wordt de renteaftrek afgebouwd naar maximaal 37,1%)

Laten we dit eens concreet maken voor iemand met een aflossingsvrije hypotheek van € 200.000,- en een rente van 3%. Die betaalt een bruto maandlast van € 500,-. Stel de aftrek is nu 37,1% dan is de netto rentelast € 314,50. Op 1-1-2031 vindt dan dus een forse stijging van de netto maandlast plaats naar € 500,-.

Als het einde van de hypotheekrenteaftrek ook nog eens samenvalt met een lager pensioeninkomen dan kan dit impact hebben op de betaalbaarheid van de hypotheeklasten. Zorg er daarom voor dat je nu al inzicht krijgt in de ontwikkeling van je netto hypotheekmaandlasten als gevolg van het bereiken van de pensioenleeftijd en het aflopen van de hypotheekrenteaftrek. Dan kun je indien nodig nu nog maatregelen nemen.

Behoefte aan een (online) gesprek met een adviseur?