Per 1 januari 2001 werd ingevoerd dat de hypotheekrenteaftrek maximaal 30 jaar is. Dat betekent dat voor huishoudens die op 1 januari 2021 al een hypotheek hadden, zij voor dat deel van de hypotheek nog slechts 10 jaar hypotheekrenteaftrek hebben. Wat betekent dat en moet je daar actie op ondernemen?

Let op: Dit bericht is 5 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

Gevolgen op een rij

Voor veel huishoudens zal het nog niet zo heel makkelijk zijn om de gevolgen van de maximale duur van de hypotheekrenteaftrek even op een rij te zetten. Dat is wel het geval als je al minstens twintig jaar in dezelfde woning woont en je geen tussentijdse wijziging hebt gedaan aan je hypotheek. Maar voor de meeste huishoudens gaat dat niet op. Die hebben al één of meerdere verhuizingen achter de rug en regelmatig zal ook één of meerdere relaties in de tussentijd gesneuveld zijn.

Een financieel adviseur kan je helpen met op een rij te zetten, hoe lang je nog hypotheekrenteaftrek hebt voor de verschillende hypotheekdelen.

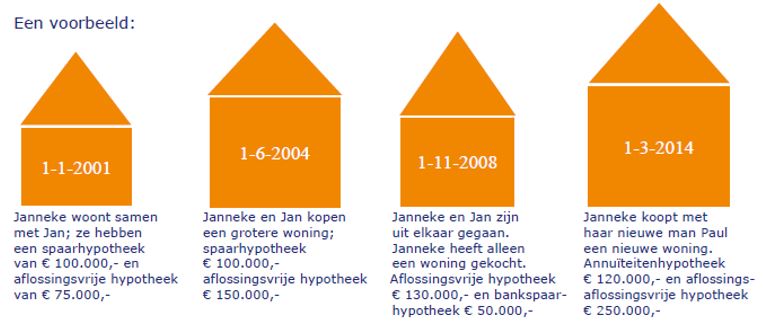

Aflossingsvrije hypotheek

Bij een (bank-)spaarhypotheek, annuïteitenhypotheek of lineaire hypotheek los je in beginsel na 30 jaar de hypotheek af en vormt de maximale duur van de hypotheekrenteaftrek geen probleem. Dat kan anders zijn als je tussentijds wijzigingen hebt gedaan in je hypotheek, bijvoorbeeld als je bij verhuizing voor je bestaande hypotheek weer voor 30 jaar hebt gekozen. Verder speelt het met name bij de aflossingsvrije hypotheek. Volgens cijfers van de AFM heeft driekwart van de huishoudens met een hypotheek een volledige of deels aflossingsvrije hypotheek.

Het jaar 2031

Heb je in 2031 de maximale duur van fiscale aftrek voor (een deel van) je hypotheek opgebruikt, dan gaan je netto hypotheeklasten omhoog. Je mist dan 37,1% aftrek op de rente. (Ook voor hogere inkomens wordt de renteaftrek afgebouwd naar maximaal 37,1%)

Laten we dit eens concreet maken voor iemand met een aflossingsvrije hypotheek van € 200.000,- en een rente van 3%. Die betaalt een bruto maandlast van € 500,-. Stel de aftrek is nu 37,1% dan is de netto rentelast € 314,50. Op 1-1-2031 vindt dan dus een forse stijging van de netto maandlast plaats naar € 500,-.

Als het einde van de hypotheekrenteaftrek ook nog eens samenvalt met een lager pensioeninkomen dan kan dit impact hebben op de betaalbaarheid van de hypotheeklasten. Zorg er daarom voor dat je nu al inzicht krijgt in de ontwikkeling van je netto hypotheekmaandlasten als gevolg van het bereiken van de pensioenleeftijd en het aflopen van de hypotheekrenteaftrek. Dan kun je indien nodig nu nog maatregelen nemen.

Behoefte aan een (online) gesprek met een adviseur?