De rentes op de kapitaalmarkt zijn aan het oplopen. Dat doen ze al twee maanden. Kijken we bijvoorbeeld naar de Nederlandse kapitaalmarktrente dan is die met ruim 0,25% gestegen. Deze gestage stijging in de afgelopen maanden, weerhield hypotheekverstrekkers er niet van om de hypotheekrentes in januari en de eerste week van februari te verlagen.

Let op: Dit bericht is 5 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

Geldverstrekkers verlaagden massaal de hypotheekrentes. De meeste deden dat zelfs meerdere keren, maar het ging wel steeds om kleine verlagingen van een paar honderdsten. Toch zorgden die ervoor dat de gemiddelde hypotheekrentes voor de verschillende rentevaste periodes met 0,1% à 0,15% omlaag gingen.

Na deze kleine ‘renteoorlog’, waarbij geldverstrekkers over elkaar heen buitelden om hun hypotheekrentes te verlagen, volgde een wapenstilstand van twee weken. We zagen de afgelopen 14 dagen weinig rentewijzigingen en naast de verlagingen, zat er zo nu en dan ook al een verdwaalde renteverhoging tussen. De komende weken verwachten we vaker renteverhogingen te zien.

Waarom stijgt de marktrente?

De marktrente stijgt omdat de inflatieverwachtingen toenemen. De Verenigde Staten staan op het punt om $ 1.900 miljard in de economie te pompen. Het Europees Parlement stemde in februari in met het herstelfonds van bijna € 675 miljard. Dankzij de vaccins is er goede hoop dat het einde van lockdowns in zicht is. Allemaal factoren die de economie een enorme stimulans kunnen geven en de inflatie in de toekomst kunnen aanjagen.

Aan de andere kant van de medaille zien we dat het economisch op dit moment nog helemaal niet goed gaat. In Nederland zitten we nog steeds in lockdown, waardoor de kans groot is dat we in een recessie terechtkomen. Dat is het geval als er op de negatieve groei in het vierde kwartaal van 2020 ook in het eerste kwartaal van 2021 een negatieve groei volgt. En die kans is heel groot. Bovendien kopen de centrale banken van Europa (ECB) en de Verenigde Staten (Fed) nog steeds veel obligaties op, hetgeen de rente ook de komende maanden blijft drukken. De ECB en Fed zien graag een hogere inflatie maar willen de rente voorlopig laag houden.

Op de hypotheekmarkt speelt ook nog een rol dat de concurrentie op dit moment groot is, waardoor geldverstrekkers voorzichtig zullen zijn met al te grote hypotheekrente-verhogingen. Tenzij alle geldverstrekkers meedoen met het verhogen van de hypotheekrentes.

Geen zekerheidje

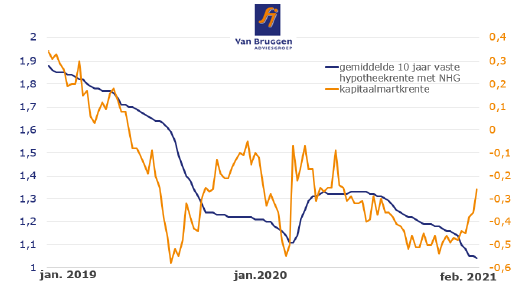

De hypotheekrentes volgen vaak met enige vertraging de lijn die de marktrentes, maar dat is geen 100% wetmatigheid. Toch is de ontwikkeling van de marktrente vaak een goede indicator van wat de hypotheekrente gaat doen. In onderstaande grafiek laten we de ontwikkeling zien van zowel de kapitaalmarktrente (10 jaar) en de gemiddelde hypotheekrente. Waarbij op de linker as de hypotheekrentes staan en op de rechter as de kapitaalmarktrentes. De waarden in de linker as zijn 1,6% hoger dan de rechter as, omdat we rekening hebben gehouden met het gemiddelde verschil tussen de gemiddelde hypotheekrente 10 jaar vast en de kapitaalmarktrente, die in de afgelopen twee jaar gemiddeld ongeveer 1,6% bedroeg.

::BLOK:AANMELDENNIEUWSBRIEF::