De versoepeling van de intelligente lock-down maatregelen vraagt een lange adem en het coronavirus zal ons nog een tijd in zijn greep houden. Hierbij neemt ook de kans toe dat huishoudens economisch geraakt worden en hoe langer de situatie voortduurt, zal ook het einde van de spaarbuffer meer in zicht komen.

Staat je inkomen onder druk als gevolg van de coronacrisis en dreig je in betalingsproblemen te komen? Neem dan op tijd contact op met je financieel adviseur of je geldverstrekker. Zorg ervoor dat je geen betalingsachterstand oploopt door een keer niet te betalen, maar bespreek welke tijdelijke regeling er mogelijk is. Geldverstrekkers staan er voor open, om samen een oplossing te bedenken, zoals tijdelijke uitstel van rente- en aflossingsbetaling.

Veel geldverstrekkers bieden klanten die in betalingsproblemen dreigen te komen als gevolg van de coronacrisis, uitstel van betaling gedurende drie maanden. Maar voor veel van deze klanten zal er behoefte zijn om voor een langere periode uitstel van betaling te krijgen. Voor geldverstrekkers zit daar uiteraard een risico in. Is de hypotheek met NHG afgesloten, dan biedt NHG geldverstrekkers de mogelijkheid om een zogenaamde Woonlastenfaciliteit af te sluiten voor de klant. NHG staat dan extra borg richting de geldverstrekker dat dit bedrag wordt terugbetaald.

De geldverstrekker en de klant moeten gezamenlijk vaststellen hoeveel extra ruimte er wenselijk en verantwoord is. Het is sowieso aan de geldverstrekker om te beslissen of hij meewerkt aan de Woonlastenfaciliteit. De maximale ruimte voor de Woonlastenfaciliteit bedraagt 9% van de oorspronkelijke hypotheek. Stel dat de oorspronkelijke hypotheek bijvoorbeeld € 280.000,- bedroeg, dan mag de maximale uitstel van rente- en aflossingsbetalingen maximaal € 25.200,- zijn. Let op: dit is dus een maximum. Veel belangrijker is dus dat de geldverstrekker samen met de klant een inschatting maakt wat verantwoord is.

De Woonfaciliteit is een instrument dat ontwikkeld is tijdens de kredietcrisis. Het is goed om te zien hoe NHG ook nu weer haar maatschappelijke rol pakt. Juist een crisis als deze laat zien dat de voordelen van NHG niet beperkt zijn tot een rentevoordeel en het eventueel kwijtschelden van een restschuld, als je door onvoorziene omstandigheden in betalingsproblemen bent gekomen en je huis moet verkopen. NHG probeert met de Woonlastenfaciliteit juist de verkoop van een huis te voorkomen, vooral als dit veroorzaakt door een tijdelijke terugval van inkomen.

Ook bij hypotheken zonder NHG zullen geldverstrekkers een afweging maken hoe lang ze een klant uitstel van betaling willen geven. Door het ontbreken van een extra borg vanuit NHG zullen geldverstrekkers hier waarschijnlijk wel kritischer in staan.

Apeldoorn, 20 april 2020 - Vijftigplussers zijn zwaar ondervertegenwoordigd bij de doorstromers op de huizenmarkt, terwijl ze over het algemeen vaak meer financiële ruimte hebben en makkelijker kunnen doorstromen. Dat blijkt uit een marktanalyse van Van Bruggen Adviesgroep.

Slechts 45 procent van de doorstromers op de huizenmarkt is vijftigplusser. “Dat is heel weinig en opvallend want die groep heeft wat ons betreft de sleutel in handen om de doorstroming op de huizenmarkt te versnellen. Juist deze groep bezit ook veel koopwoningen”, vertelt Michiel Meijer, directeur bij Van Bruggen Adviesgroep. “Met hen wordt veel te weinig rekening gehouden om de huidige problemen van de woningmarkt op te lossen en om nieuwe problemen wegens verdergaande vergrijzing te voorkomen. Misschien moeten we de crisis van nu aangrijpen om eens kritisch naar onze zienswijze op de huizenmarkt te kijken.”

Starters in de knelVolgens Michiel Meijer wordt er bij het uittekenen van de bouwplannen vooral gedacht aan jongeren op de huizenmarkt: “Den Haag staart zich op dit moment helemaal blind op de starter. Dat is op zich geen gekke gedachte. Niemand gaat ontkennen dat de woningmarkt daar krap is, maar je lost de problemen juist voor een deel op door eerst aan de vijftigplusser te denken. Die groep stroomt nu nauwelijks door en daardoor zitten ook de starters in de knel.”

De vrees van Van Bruggen Adviesgroep is ook dat de woningen die nu worden gerealiseerd te weinig aansluiten bij de wensen van mensen die ouder worden. Van Bruggen roept op om meer seniorenwoningen te bouwen die ingesteld zijn op een verhoogde toegankelijkheid door bijvoorbeeld gelijkvloers te bouwen, maar ook om out of the box te denken en woningen bijvoorbeeld uit te rusten met liften.

Ook het bouwen van meer woongemeenschappen voor senioren is een mogelijkheid, waarbij een eigen woning gecombineerd wordt met onder andere gezamenlijke zorgfaciliteiten, tuin, logeergelegenheid en gemeenschappelijke ruimtes. “Grote pensioenfondsen zouden hier als belegging meer naar moeten kijken en het sluit qua dienstverlening ook nog eens aan bij de behoeften van de eigen klanten. Je hebt een overheid en grote partijen nodig die aan deze ontwikkelingen richting geven”, vindt Michiel Meijer.

Financiële slagkracht onbenutUit de analyse van Van Bruggen Adviesgroep komt ook naar voren dat oudere huizenbezitters gemiddeld een hypotheek hebben die 100.000 euro lager uitvalt dan bij mensen die jonger dan vijftig zijn. “Deze belangrijke en omvangrijke groep in de woningmarkt heeft dus financieel wel degelijk vaker de kans om door te stromen. Maar toch blijven ze vaak trouw aan hun huidige woning. En dat terwijl deze niet altijd ideaal is om oud in te worden.”

De wil om te verhuizen neemt af naarmate mensen ouder wordenNaarmate mensen ouder worden, verhuizen zij minder vaak en besteden zij hun geld vaker aan woningaanpassingen, zo becijferde het CBS onlangs. Van de 55- tot 65-jarigen wil 43 procent nog wel verhuizen, maar van de 65- tot 70-jarigen is daar nog maar dertig procent van over. Van de mensen boven de 75 is dat percentage geslonken tot 17 procent. Meijer: “Als oudere mensen al verhuizen dan doen ze dat vaak op wat jongere leeftijd. Later blijken ze vooral te investeren in woningaanpassingen in plaats van te verhuizen naar een andere woning. Ik ben bang dat ze dat doen omdat er geen betere opties zijn.”

Kenmerken woning van doorslaggevend belangRecent is duidelijk geworden dat woonomstandigheden voor veel 55-plussers doorslaggevend zijn bij hun keuze om te verhuizen. Van hen geeft veertig procent aan dat zij wel bereid zijn om de woning te verlaten wanneer deze te groot wordt. Daar ligt volgens Michiel Meijer een kans: “Er is wel degelijk een groep mensen die bereid is te verhuizen. Door tegemoet te komen aan de wensen van deze groep, komen er woningen vrij waardoor bijvoorbeeld veertigers weer door kunnen schuiven. Op die manier komt er ook weer ruimte voor starters.

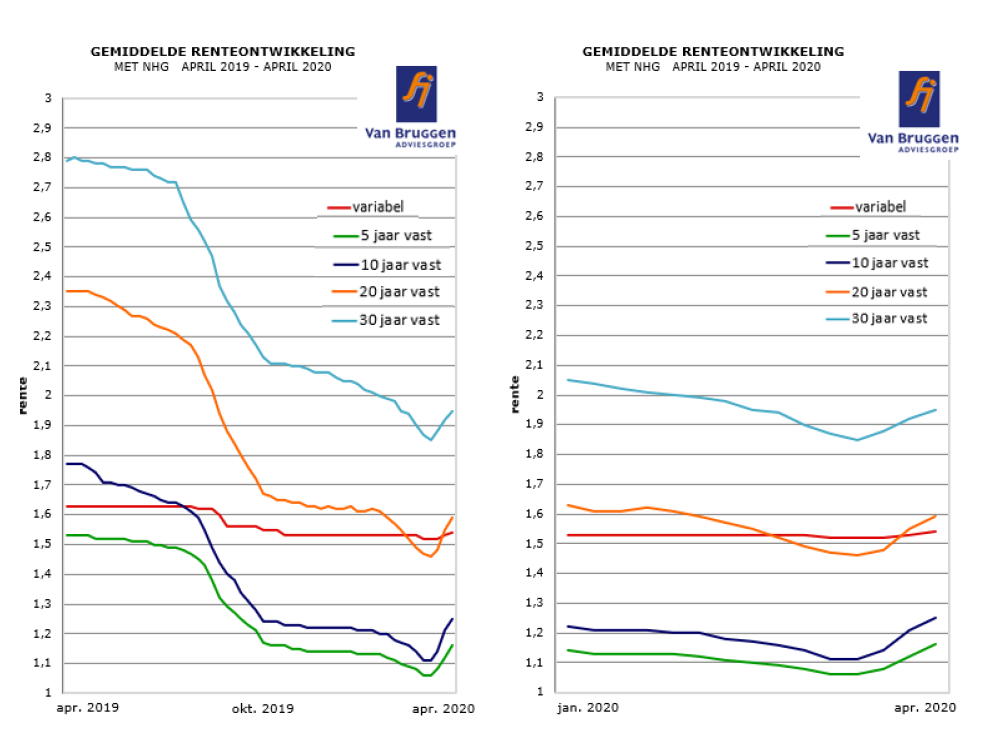

In de afgelopen week verhoogden weer een groot aantal geldverstrekkers hun hypotheekrentes, maar de verhogingen waren over het algemeen een stukje lager dan de week ervoor en het aantal verhogingen was iets kleiner dan de week ervoor.

In de linker grafiek hieronder zie je de ontwikkeling van de gemiddelde hypotheekrentes in het afgelopen jaar. De rechter grafiek laat alleen de ontwikkeling zien in 2020. Een paar zaken die opvallen:

• De stijging van de gemiddelde hypotheekrentes in de afgelopen weken is slechts een kleine stijging, vergelijkend met de enorme verlaging die we de afgelopen 12 maanden hebben gezien.

• De stijging van de gemiddelde hypotheekrentes is het grootst voor de populaire rentevaste perioden 10 en 20 jaar vast met bijna 0,15%-punt.

• De meeste gemiddelde hypotheekrentes liggen nu net iets onder of net iets boven het niveau van begin dit jaar (zie rechter grafiek).

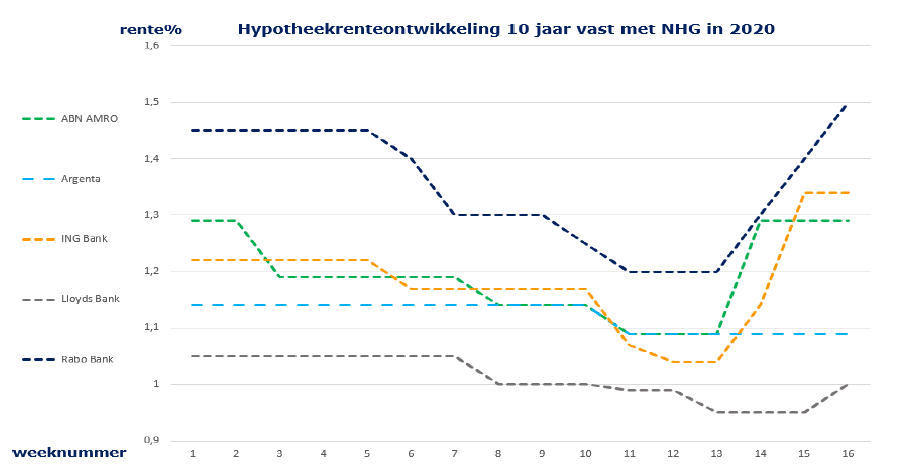

De hypotheekrenteverhogingen volgen op het stijgen van de marktrentes. Als gevolg van de eerste golf aan renteverhogingen zijn enorm veel hypotheekaanvragen ingediend. Geldverstrekkers hebben moeite om die allemaal te verwerken. Om de instroom te beperken helpt het dan meestal om de hypotheekrente iets verder te verhogen. Niet alle geldverstrekkers verhogen de hypotheekrente op dezelfde momenten en in dezelfde mate. Een paar prijsvechters besloten pas laat tot een eerste verhoging en toen ze dat deden, ging het ook om een beperkte stijging bij een beperkt aantal rentevaste periodes. De verschillen nemen daardoor toe, waardoor het interessanter is om meerdere geldverstrekkers met elkaar te vergelijken.

Zo hebben sommige geldverstrekkers hun 10 jaar vaste hypotheekrente met NHG al verhoogd met 0,3%-punt in de afgelopen weken, terwijl bepaalde prijsvechters nog geen of slechts een kleine verhoging van 0,05%-punt doorgevoerd hebben. Dat is ook goed te zien als we de hypotheekrenteontwikkeling laten zien bij een aantal geldverstrekkers. In onderstaande afbeelding zie je de renteontwikkeling van 10 jaar vast met NHG bij de drie grootbanken (waarbij wij de tarieven zonder duurzaamheidskorting hebben genomen) en twee prijsvechters.

7 april 2020

In de afgelopen week verhoogden de meeste geldverstrekkers hun hypotheekrentes. De gemiddelde verhoging voor de meest populaire rentevaste periodes 10 en 20 jaar vast was hoger dan die voor bijvoorbeeld 5 of 30 jaar vast. De hypotheekrente verhogingen waren een logische reactie op de marktomstandigheden, waar de risico’s vanwege de coronacrisis zijn toegenomen.

Als er verlagingen zijn dan is vaak sprake van een paar honderdste tot maximaal een stijging van 0,1%. Nu zien we dat veel verhogingen tussen de 0,1% en 0,2% liggen, met soms een uitschieter van 0,3%.