Heb je een bankspaarhypotheek? Ontdek hoe deze werkt, de fiscale voordelen en welke keuzes je nu het beste kunt maken. Onze adviseurs helpen je graag verder!

Een bankspaarhypotheek is een variant op de spaarhypotheek. Bij zowel een bankspaar- als een spaarhypotheek spaar je elke maand een bedrag en betaal je daarnaast maandelijks een bedrag aan hypotheekrente. Aan het eind van de looptijd heb je zo voldoende geld bij elkaar om de hypotheek in één keer af te lossen. Op de einddatum wordt het spaarsaldo vrijgegeven om die aflossing in één keer te doen.

Onder bepaalde voorwaarden hoef je over het opgebouwde spaarsaldo geen belasting af te dragen. Ook ontvang je over het spaarsaldo een rentevergoeding. Die is gelijk aan de hypotheekrente die je betaalt voor je hypotheek. Bovendien is de rente die je ontvangt over je saldo vrijgesteld van de belasting. Dat maakt het een fiscaal aantrekkelijke hypotheekvorm.

Bankspaarhypotheek vs. spaarhypotheek

Het verschil zit ‘m in de manier waarop je spaart. Bij een spaarhypotheek spaar je via een kapitaalverzekering waarin je elke maand geld inlegt. Daar zit ook al een overlijdensrisicoverzekering bij in.

Bij een bankspaarhypotheek is er geen sprake van een kapitaalverzekering, maar van een aparte spaarrekening (de Spaarrekening Eigen Woning) waarop het spaargeld wordt gestort. Deze rekening is geblokkeerd, dus je kunt er niet tussentijds geld van afhalen. Dit spaarsaldo dient als onderpand voor de hypotheekaanbieder voor de hypotheek.

Je bent bij een bankspaarhypotheek niet per definitie verplicht een overlijdensrisicoverzekering af te sluiten, wat bij een spaarhypotheek wel het geval is. Overigens kon de geldverstrekker je alsnog verplichten los zo’n verzekering af te sluiten. Vooral als je hypotheek een fors percentage was van de waarde van je woning hadden veel geldverstrekkers dit als vereiste. Je had dan wel vrije keuze waar je die overlijdensrisicoverzekering afsloot.

Tegenwoordig is het bij de meeste geldverstrekkers niet meer verplicht om een overlijdensrisicoverzekering te hebben. Een hypotheekadviseur van Van Bruggen kan je vertellen of het raadzaam is om wel of geen overlijdensrisicoverzekering te hebben en of het misschien interessant is om je huidige overlijdensrisicoverzekering over te sluiten.

Hoe zit het met de maandlasten bij een bankspaarhypotheek?

Je betaalt elke maand een bedrag aan rente en legt daarnaast maandelijks een inleg in voor de speciale spaarrekening. Hoeveel dit inlegbedrag is, is vooraf bepaald door je hypotheekaanbieder. Je maandlasten zijn namelijk zo vastgesteld dat je aan het eind van je looptijd de gehele hypotheek met het gespaarde bedrag kunt aflossen. Je lost dus niet tussentijds af op de hypotheek.

Verder betaal je mogelijk een premie voor de overlijdensrisicoverzekering als je die (los) bij de hypotheek hebt afgesloten.

Bankspaarhypotheek meenemen of oversluiten?

Vanaf 2013 kun je geen nieuwe bankspaarhypotheek meer afsluiten. Wel is het mogelijk om je bestaande bankspaarhypotheek te laten doorlopen. Ook als je een nieuwe hypotheek afsluit trouwens. Je kunt dan kiezen of je je hypotheek meeneemt bij je verhuizing of dat je deze oversluit naar een andere hypotheekvorm. Als je een bestaande bankspaarhypotheek meeneemt, behoud je onder bepaalde voorwaarden ook je recht op hypotheekrenteaftrek.

Oscar Noorlag

Hypotheekexpert

Oversluiten is met een bankspaarhypotheek niet altijd aantrekkelijk. Dit type hypotheek is fiscaal al heel voordelig.

Let op: oversluiten is met een bankspaarhypotheek niet altijd aantrekkelijk. Dit type hypotheek is fiscaal al heel voordelig. Als je een hogere rente betaalt dan de huidige marktrente, dan staat daartegenover dat je ook meer spaarrente ontvangt over het bedrag dat je maandelijks spaart. Dat voordeel zou je verliezen als je naar een andere aanbieder overstapt, waardoor oversluiten meestal niet gunstig uitpakt.

Kun je een bankspaarhypotheek verhogen?

Je bankspaarhypotheek verhogen of verlengen is niet mogelijk. Als je een tweede hypotheek wilt nemen, zal je hiervoor een andere hypotheekvorm moeten kiezen. Wie wil profiteren van hypotheekrenteaftrek over de tweede hypotheek zal hiervoor uitkomen bij een lineaire of annuïteitenhypotheek.

Wil je advies over het verhogen van jouw hypotheek, bijvoorbeeld voor een verbouwing? Vraag dan een vrijblijvend oriëntatiegesprek aan bij een van onze hypotheekadviseurs. Die kunnen je hierbij goed op weg helpen.

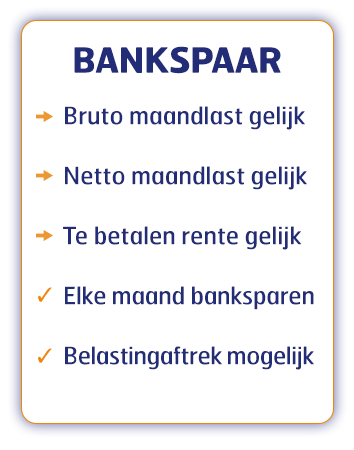

De voordelen van een bankspaarhypotheek zijn als volgt:

Je bent niet verplicht tijdens de looptijd af te lossen.

Je hebt de garantie dat je hypotheek aan het eind van de looptijd is afgelost.

Je hoeft (als je aan bepaalde regels voldoet) geen belasting over het ingelegde spaargeld te betalen.

Doordat je niet aflost op de hypotheek, profiteer je optimaal van hypotheekrenteaftrek.

En de aandachtspunten?

Maar daar staan ook een aantal nadelen tegenover:

Tussentijds aanpassen of oversluiten is vaak lastig met een bankspaarhypotheek. Dit type hypotheek is niet erg flexibel, omdat je langere tijd vastzit aan een bepaalde hypotheekaanbieder.

Je hebt geen overlijdensrisicoverzekering (tenzij je die los afsluit). Daardoor loop je een risico dat de hypotheeklasten moeilijker of niet betaalbaar zijn als jij of je partner komt te overlijden.

Het rendement van je spaarinleg is afhankelijk van de hypotheekrente.

Heb ik recht op hypotheekrenteaftrek met een bankspaarhypotheek?

Heb je je bankspaarhypotheek afgesloten vóór 1 januari 2013? Dan heb je onder bepaalde voorwaarden recht op hypotheekrenteaftrek, ook als je je hypotheek meeneemt naar een volgende woning. Dit betekent dat je de betaalde rente bij de belastingaangifte over dit jaar mag aftrekken van je inkomen. Dat scheelt vaak een mooi bedrag aan hypotheeklasten.

Wat is verstandig in jouw situatie?

Heb jij een bankspaarhypotheek lopen en ben je benieuwd wat in jouw situatie verstandig is? Loont het voor jou bijvoorbeeld om over te sluiten, extra in te leggen in je hypotheek of om juist je hypotheek aan te houden? Dat zoekt een van onze hypotheekadviseurs graag voor je uit.

Maak een afspraak voor een oriënterend gesprek. Dan kijkt de adviseur mee hoe je dit in jouw situatie het beste kunt aanvliegen en geeft hij je passend en persoonlijk advies.

Het eerste gesprek is altijd kosteloos en vrijblijvend.

Er bestaan nog meer hypotheekvormen die je kunt afsluiten. Lees er in ons artikel over hypotheekvormen alles over of klik op de links van de diverse hypotheekvormen hieronder om er meer over te weten te komen.

Is het slim om mijn bestaande bankspaarhypotheek over te sluiten?

Over het algemeen is oversluiten financieel minder aantrekkelijk bij een spaarhypotheek of een bankspaarhypotheek dan bij andere hypotheekvormen. Dit heeft te maken met de fiscale voordelen. Het kan misschien wel zo zijn dat je bij een andere aanbieder op dit moment minder rente betaalt, maar bij een bankspaarhypotheek werkt het zo dat een hoge hypotheekrente je ook een hoge spaarrente oplevert. Dat voordeel loop je mis door over te sluiten. In sommige situaties kan het wel slim zijn om voor oversluiten te kiezen. Of dat voor jou het geval is, kan een hypotheekadviseur van Van Bruggen je precies vertellen.

Kan ik tussentijds aflossen op mijn bankspaarhypotheek?

Dit kan wel, maar bekijk ook altijd de mogelijkheid om extra tegoed in te leggen in je spaarrekening. Dat zorgt ervoor dat je eerder het totale bedrag voor je hypotheek bij elkaar hebt en levert vaak een grotere verlaging van je netto hypotheeklast op dan aflossen.

Kan ik op dit moment nog een bankspaarhypotheek afsluiten?

Nee, je kunt sinds 2013 geen nieuwe bankspaarhypotheek meer afsluiten. Wel kun je een eerder afgesloten hypotheek aanhouden en laten doorlopen. Je kunt deze ook meenemen als je naar een andere woning verhuist, inclusief de eerder afgesproken voorwaarden.

Krijg ik over mijn bankspaarhypotheek hypotheekrenteaftrek?

Ja. Als je de hypotheek vóór 2013 hebt afgesloten, heb je recht op hypotheekrenteaftrek. Die aftrek is voor onder meer bankspaarhypotheken afgeschaft op 1 januari 2013, maar geldt nog wel voor hypotheken die al vóór die tijd zijn afgesloten.

Wat kost een bankspaarhypotheek?

Voor dit type hypotheek betaal je maandlasten, bestaande uit een inleg in de spaarrekening en een bedrag aan rente. Aflossing hoef je niet te betalen. Hoeveel je moet inleggen in je spaarrekening, is van tevoren door de hypotheekaanbieder bepaald. Dit is zo vastgesteld dat de totale inleg aan het eind van de looptijd voldoende is om de hypotheek volledig af te lossen.

Wat is een bankspaarhypotheek?

Een bankspaarhypotheek is een hypotheekvorm die je tot 1 januari 2013 kon afsluiten. Bij dit type hypotheek leg je elke maand een bedrag in via een spaarrekening en betaal je een vast percentage aan rente. Met het bij elkaar gespaarde bedrag en de rentevergoeding die je over het spaarsaldo ontvangt, los je aan het eind van de looptijd de gehele hypotheek af.

Welke hypotheekvormen bestaan er nog meer?

Voor nieuw af te sluiten hypotheek kun je kiezen tussen een lineaire, annuïteiten- en aflossingsvrije hypotheek. Alleen bij de eerste twee hypotheekvormen heb je recht op hypotheekrenteaftrek voor een nieuw af te sluiten hypotheek. Daarnaast bestaan er diverse hypotheekvormen die je tot 1 januari 2013 kon afsluiten, zoals de beleggingshypotheek en de spaarhypotheek.