Bij een beleggingshypotheek beleg je voor de aflossing van de hypotheek maandelijks een bepaald bedrag. Dat doe je in een kapitaalverzekering of op een beleggingsrekening. Je lost dus tijdens de looptijd van de hypotheek niets af.

Naast de hypotheek heb je een kapitaalverzekering afgesloten waar je maandelijks een premie voor betaalt of je hebt een beleggersrekening waar je eenmalig of maandelijks een inleg voor betaalt. Op de einddatum gebruik je de opgebouwde waarde van de kapitaalverzekering of beleggingsrekening om de hypotheek af te lossen.

Een beleggingshypotheek heeft veel weg van een spaarhypotheek, waarbij je ook spaart om de hypotheek na afloop in één keer te kunnen aflossen. Het verschil is dat je bij de beleggingsrekening géén koppeling hebt tussen het rendement op de spaarpot en de te betalen hypotheekrente op de lening.

Twee varianten

Van een beleggingshypotheek bestaan twee varianten:

Je belegt rechtstreeks in beleggingsfondsen met aandelen en/of obligaties. Vaak stelt de bank een overlijdensrisicoverzekering verplicht bij dit type hypotheek.

Je belegt via een levensverzekering.

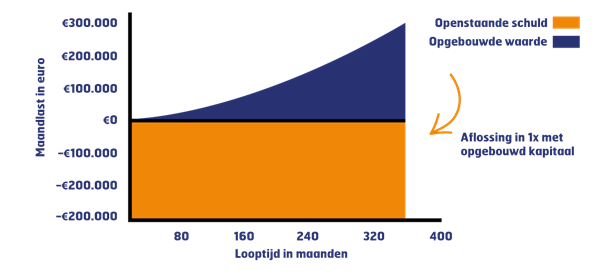

Het idee is dat het rendement op je beleggingen (dat je via een van beide wegen opbouwt) aan het eind van de looptijd voldoende moet zijn om de hypotheek af te lossen. Alleen is pas aan het einde van de looptijd bekend of je beleggingen daarvoor inderdaad voldoende rendement hebben opgeleverd. Als dat niet het geval is en je de lening niet in één keer moet aflossen, dan blijf je met een restschuld achter.

Hoe werkt een beleggingshypotheek?

Een beleggingshypotheek bestaat altijd uit twee delen: de hypotheeklening en de beleggingsrekening of levensverzekering. Je lost niet maandelijks af, maar betaalt wel maandelijks een bedrag aan rente én je legt maandelijks verplicht een bedrag in via je beleggingsrekening of levensverzekering. Met het opgespaarde bedrag en het rendement daarover los je aan het eind van de looptijd je hypotheeklening in één keer af. Of je dit bedrag in één keer kunt betalen, hangt onder andere af van het rendement dat je beleggingen hebben opgeleverd.

Beleggingshypotheek met overwaarde

Is er sprake van overwaarde op je huis? Dat wil zeggen: is je woning meer waard dan je openstaande hypotheekschuld? Dan biedt dat soms mogelijkheden om extra hypotheek te nemen. Houd er dan wel rekening mee dat je geen nieuwe beleggingshypotheek met je overwaarde kunt afsluiten. Waarschijnlijk zal je in dat geval je oorspronkelijke hypotheek moeten verhogen met een tweede hypotheek (aflossingsvrij, annuïtair of lineair). Laat een hypotheekadviseur in detail voor je uitzoeken waar jij goed aan doet. Onze adviseurs laten het je graag weten.

Andere mogelijke hypotheekvormen

Een beleggingshypotheek is een van de mogelijke hypotheekvormen. Voor een nieuw af te sluiten hypotheek kun je kiezen tussen de volgende hypotheekvormen:

Ben je benieuwd welke hypotheekvorm goed bij jou past, voor je nieuw af te sluiten hypotheek of voor het oversluiten van je bestaande hypotheek? Plan een gratis eerste afspraak in met een Van Bruggen-adviseur bij jou in de buurt. Die vertelt je graag meer.

Tegenwoordig worden er geen nieuwe beleggingshypotheken afgesloten. Heb je al een beleggingshypotheek lopen? Dan kun je die voortzetten. Een voordeel van dit type hypotheek is dat je gedurende de looptijd niet aflost, waardoor je maximaal profiteert van de hypotheekrenteaftrek.

Daarnaast zijn er een aantal andere voordelen aan deze hypotheekvorm:

Je hebt veel vrijheid en flexibiliteit in de keuze voor je beleggingsconstructie. Zo kun je zelf kiezen hoe de premie of inleg wordt belegd.

Als de beurs stijgt, kunnen je beleggingen veel geld opleveren. De kans bestaat dus dat je uiteindelijk meer vermogen overhoudt dan nodig is voor het aflossen van je hypotheek.

De nadelen van de beleggingshypotheek

Natuurlijk kunnen de schommelende beurskoersen voor stress zorgen. Aan beleggen kleeft nog altijd een risico: je beleggingen kunnen minder waard worden. Dat is dan ook een van de nadelen van dit type hypotheek.

Daarnaast moet je denken aan de volgende twee nadelen bij een beleggingshypotheek:

Je loopt een risico: het eindbedrag is niet gegarandeerd. Hoewel dit positief kan uitpakken als je beleggingen meer opleveren dan verwacht, kan het er ook toe leiden dat je juist met een flinke restschuld achterblijft.

Dit type hypotheek brengt soms hoge kosten met zich mee, onder andere de beleggingskosten en de kosten voor de overlijdensrisicoverzekering (als je voor beleggen via een fonds kiest).

Oscar Noorlag

Hypotheekexpert

Tip

Je kunt je risico op een restschuld verkleinen door tussentijds af te lossen op je hypotheek. Informeer hiervoor altijd goed bij een financieel adviseur naar de mogelijkheden. De voorwaarden hiervoor zijn bij elke geldverstrekker anders.

Voortzetten of beëindigen?

Een belangrijk kenmerk van een beleggingshypotheek is dat je afhankelijk bent van de rendementen die er behaald worden met je beleggingen. Door tegenvallende rendementen uit het verleden en de hoge kosten binnen de beleggingshypotheek, kan je oorspronkelijke beleggingsdoel soms onhaalbaar worden.

Is dit bij jou het geval? Maak een afspraak met een van onze financieel adviseurs om te bespreken of het verstandig is om je beleggingshypotheek voort te zetten, te wijzigen of om te zetten.

Over een beleggingshypotheek betaal je elke maand een bedrag aan rente. Hiervoor heb je een rentepercentage afgesproken met de hypotheekaanbieder. Hoeveel rente je betaalt, hangt af van het geldende rentepercentage en de rentevaste periode. De hele rentevaste periode lang staat het afgesproken rentepercentage vast. Aan het einde van de rentevaste periode krijg je een nieuw renteaanbod. Dat is gebaseerd op de rentestanden op dat moment.

Naast de hypotheekrente (en de inleg en kosten voor beleggingen) betaal je mogelijk ook nog een bedrag aan premie voor de overlijdensrisicoverzekering. Soms is deze verzekering verplicht. Ook als die niet verplicht is, is het soms aan te raden om er één af te sluiten.

Beleggingshypotheek aflossen

Naast de keuze tussen voortzetten of beëindigen, heb je ook nog de optie om op je beleggingshypotheek af te lossen. Je mag jaarlijks tot een bepaald percentage van je hypotheekbedrag boetevrij aflossen. Zo kun je het risico op een restschuld verkleinen en creëer je dus meer zekerheid voor jezelf. Tegelijkertijd verlaag je daarmee je rentelasten. Die worden immers gebaseerd op het nog openstaande hypotheekbedrag, dat je verlaagt door af te lossen.

Bij een verhuizing: beleggingshypotheek meenemen of oversluiten?

Ga je verhuizen en heb je op dit moment een beleggingshypotheek lopen die vóór 1 januari 2013 is afgesloten? Dan heb je zelf de keuze of je deze hypotheekvorm wilt behouden en je beleggingshypotheek wilt meenemen naar je volgende woning of dat je deze liever oversluit naar een ander type hypotheek. Als je je beleggingshypotheek vóór 1 januari 2013 hebt afgesloten, dan behoud je je recht op hypotheekrenteaftrek voor deze hypotheekvorm.

Goed om te weten: je kunt er ook voor kiezen je hypotheek over te sluiten naar bijvoorbeeld een annuïteiten- of lineaire hypotheek. Die hypotheekvormen bieden meer zekerheid, omdat je structureel elke maand aflost op je hypotheek. Daardoor weet je zeker dat aan het eind van de looptijd je volledige hypotheek is afgelost.

Wat is verstandig in jouw situatie?

Heb je vragen over je lopende beleggingshypotheek? Ben je bijvoorbeeld benieuwd of je er slim aan doet deze hypotheek aan te houden of dat je beter je hypotheek kunt oversluiten? Onze financieel adviseurs denken graag mee.

Maak een vrijblijvende afspraak om met onze adviseurs naar jouw hypotheek te kijken. Zij geven je graag deskundig en persoonlijk advies.

Ik heb een beleggingshypotheek lopen. Wat kan ik het beste doen?

Dit hangt af van jouw persoonlijke situatie en van het rendement dat je binnen je beleggingsdeel hebt opgebouwd. Het is verstandig om met een financieel adviseur om tafel te zitten. Onze adviseurs kunnen precies met je meekijken hoe het er met jouw hypotheek voor staat en of het voor jou bijvoorbeeld verstandig is om je beleggingshypotheek voort te zetten, te beëindigen of over te sluiten.

Kan ik aflossen op mijn beleggingshypotheek?

Ja. Afhankelijk van de voorwaarden van je geldverstrekker, kun je tussentijdse aflossingen doen op je beleggingshypotheek. Daarmee verlaag je meteen de kans dat je met een restschuld achterblijft aan het eind van de looptijd. Let wel op dat aflossingen altijd maar tot een bepaald bedrag boetevrij zijn. Verdiep je dus goed in de voorwaarden die jouw geldverstrekker stelt of laat een financieel adviseur met je meekijken.

Krijg je over een beleggingshypotheek hypotheekrenteaftrek?

Ja, bij een beleggingshypotheek mag je de betaalde rente aftrekken bij je belastingaangifte.

Hoeveel bedragen mijn maandlasten bij een beleggingshypotheek?

Bij een beleggingshypotheek ben je niet verplicht tussentijds af te lossen; dat doe je pas aan het eind van de looptijd. Je betaalt wel maandelijks een bedrag aan rente, dat afhangt van het rentepercentage voor je hypotheek en de hoogte van je hypotheek.

Welke nadelen heeft een beleggingshypotheek?

Het nadeel is dat beleggen risico’s met zich meebrengt en dat je inleg ook minder waard kan worden. In dat geval heb je mogelijk niet voldoende geld bij elkaar gespaard aan het eind van je looptijd en blijf je zitten met een restschuld.

Kan ik mijn beleggingshypotheek verhogen?

Je kunt op dit moment geen beleggingshypotheek meer afsluiten. Als je je bestaande hypotheek wilt verhogen, zal je dus een andere hypotheekvorm erbij moeten nemen. Een financieel adviseur kan je meer vertellen over jouw mogelijkheden voor een tweede hypotheek.

Hoe werkt een beleggingshypotheek?

Een beleggingshypotheek bestaat uit een hypotheekdeel en een beleggingsrekening. Op die laatste stort je maandelijks een bedrag, dat je ofwel investeert via een beleggingsfonds ofwel via een levensverzekering. Over het hypotheekdeel betaal je maandelijks een bedrag aan hypotheekrente; het belegde deel wordt – als je beleggingen in waarde stijgen – meer waard. Zo krijg je op die rekening via beleggen een bedrag bij elkaar om uiteindelijk je hypotheek te kunnen aflossen. Let wel: dat lukt alleen als je beleggingen inderdaad in waarde zijn gestegen.

Kan ik op dit moment nog een beleggingshypotheek afsluiten?

Nee, dit is niet mogelijk. Als je een beleggingshypotheek hebt lopen, kun je die wel aanhouden of meenemen naar een volgende woning of bij oversluiten. Maar voor een nieuw af te sluiten hypotheek kies je altijd tussen een annuïteiten- of lineaire hypotheek of een deels aflosvrije hypotheek. Een combinatie van hypotheekvormen kan ook.

Wat zijn de voordelen van een beleggingshypotheek?

Het voordeel is vooral de flexibiliteit en vrijheid die dit type hypotheek met zich meebrengt. Daarnaast heb je kans dat de beleggingen meer rendement opleveren dan je nodig hebt om je hypotheek af te lossen.