Hoe hoger de hypotheekrente, hoe minder je in beginsel kunt lenen. Afgelopen zomer, toen de hypotheekrente fors naar beneden ging, zagen we het aantal hypotheekaanvragen behoorlijk stijgen. De ontwikkeling van de hypotheekrente heeft vooral veel invloed op het sentiment bij consumenten. De gevolgen voor hoeveel hypotheek je kunt krijgen zijn redelijk beperkt.

We laten dat zien aan de hand van een voorbeeld. Hoewel we niet verwachten dat de hypotheekrente heel fors gaat stijgen, willen we laten zien dat dit slechts beperkt effect heeft voor de leencapaciteit van huishoudens.

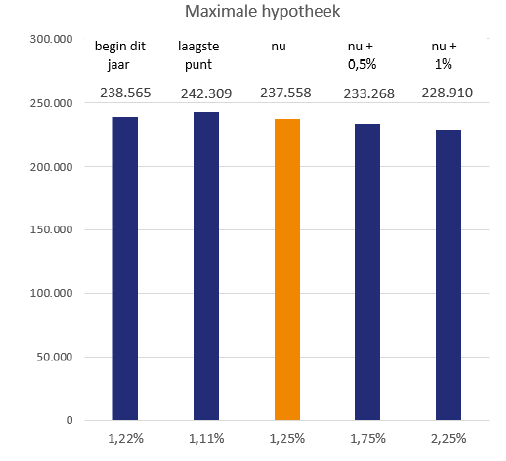

Voorbeeld: alleenstaande, inkomen € 50.000,-

Een alleenstaande met een inkomen van € 50.000,- kon op basis van de gemiddelde 10 jaar vaste hypotheekrente aan het begin van dit jaar ruim € 238.500,- lenen.

Dankzij de daling van de rente, steeg dat op het hoogtepunt naar ruim € 242.300,-. Als gevolg van de rentestijging in de afgelopen weken is het nu gedaald naar ruim € 237.500,-. Bij een verdere rentestijging vanaf nu met een half respectievelijk een heel procent, daalt de maximale hypotheek naar ruim € 233.200,- respectievelijk € 228.900,-. De effecten van rentestijgingen op de maximale hypotheek zijn dus erg beperkt. In de afbeelding hieronder hebben we dit visueel gemaakt.

Ook vallen de effecten mee van een hogere hypotheekrente voor de hoogte van de netto maandlasten vallen. Daarvoor zijn drie redenen:

We gaan er van uit dat deze alleenstaande een hypotheek nodig heeft van € 225.000,-. Bij de huidige rente van 1,25% bedraagt zijn netto hypotheeklast in het eerste jaar ongeveer € 700,-. Bij een rentestijging naar 2,25% stijgt de netto maandlast in het eerste jaar naar bijna € 730,-.

Kortom: een hele beperkte stijging in de beginjaren. Bekijk je het over de gehele eerste rentevaste periode dan ben je wel ongeveer € 4.500,- duurder uit qua netto maandlasten. Bovendien heb je bijna de lagere rente na 10 jaar ongeveer € 6.500,- extra afgelost. Een lage hypotheekrente is financieel dus veel aantrekkelijker, maar de impact op korte termijn van een hogere rente is beperkt.