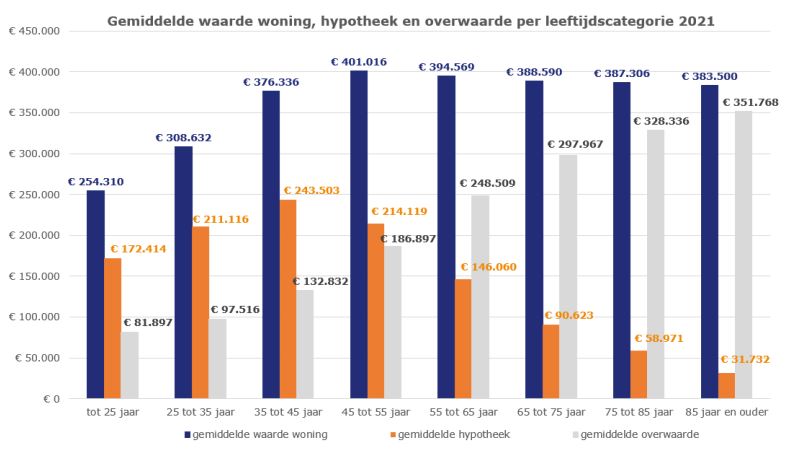

Het CBS maakte anderhalve week geleden cijfers bekend over de vermogens van Nederlanders. Die cijfers betreffen 2021. Een heel belangrijk deel van het vermogen van huishoudens bestaat uit de overwaarde in de eigen woning. De gemiddelde overwaarde op koopwoningen bedraagt maar liefst € 217.000,-. Hoe ouder de koper is, hoe hoger de gemiddelde overwaarde. Het is niet zo dat ouderen gemiddeld in een duurdere woning wonen, maar wel dat ze gemiddeld een veel lagere hypotheek hebben. Onderstaande grafiek hebben we opgemaakt op basis van data van CBS.

Let op: Dit bericht is 3 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

Een aantal zaken dat opvalt:

- Vanaf de leeftijdscategorie 45 tot 55 jaar neemt de gemiddelde hypotheek af ten opzichte van de jongere leeftijdscategorie.

- En vanaf de leeftijdscategorie 55 tot 65 jaar is de gemiddelde overwaarde groter dan de gemiddelde hypotheek.

- Zelfs voor de jonge leeftijdscategorieën geldt dat als we kijken naar hun totale hypotheekschuld ten opzichte van de totale waarde van de woning de zogenaamde Loan To Value (LTV) ‘slechts’ 67% bedraagt. Waarbij we wel goed moeten bedenken dat het hier slechts om gemiddelden gaat.

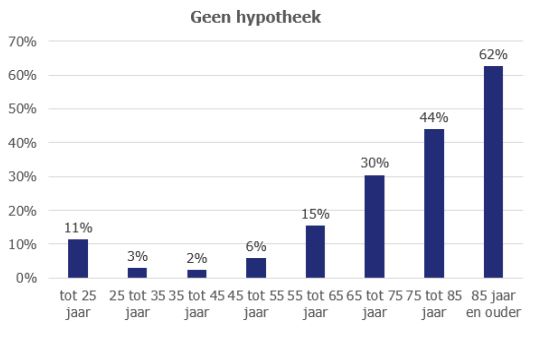

In de oudere leeftijdscategorieën zien we ook een groeiend aantal huishoudens dat helemaal geen hypotheek meer heeft. In de hoogste leeftijdscategorie van 85 jaar en ouder is dat zelfs 62%.

Ontwikkeling overwaarde

De overwaarde is in de periode 2017 tot en met 2021 sterk gestegen.

Interessant is dat zelfs de jongere leeftijdscategorieën over het algemeen een forse groei van de overwaarde hebben gezien. Dat betekent dat als we heel breed kijken de woningmarkt ook een stootje op kan vangen mochten de huizenprijzen een lichte daling doormaken. Op individueel niveau hoeft dat natuurlijk niet te gelden. Wat dat betreft zijn vooral starters die dit jaar of vorig jaar een woning hebben gekocht nog kwetsbaar.

Overwaarde benutten

Hiervoor hebben we gezien dat vooral senioren, dat wil zeggen vijftigers, zestigers, zeventigers en tachtigers beschikken over heel veel overwaarde. Op zich is het hebben van overwaarde fijn, maar uiteindelijk is het ook slechts waarde op papier. Je kunt er in de meeste gevallen niet direct wat mee.

Behalve dan als je een hypotheek zonder NHG hebt. Dan is het wel verstandig om te kijken of je de overwaarde niet kunt gebruiken om in een lagere risicoklasse te komen, waardoor je een lagere rente gaat betalen.

Wie echt de volledige beschikking wil krijgen over zijn overwaarde, die moet zijn huis verkopen. Bij de verkoop krijg je na afbetaling van de hypotheek het restant op je rekening gestort. In de praktijk zien we dat dit voor slechts een hele beperkte groep interessant is. Je moet tenslotte ook weer ergens anders wonen. Een alternatief is nog om goedkoper te gaan wonen. Dat past soms ook bij de levensfase en levensomstandigheden waarin iemand zit. Dan valt een deel van de overwaarde vrij en dat kun je bijvoorbeeld gebruiken voor een aanvulling van je pensioen, het doen van een schenking of een grote aankoop of reis.

Wie gewoon in zijn woning wil blijven wonen kan de overwaarde deels te gelde maken door een hypotheek te nemen. Het betekent uiteraard wel dat je daardoor extra hypotheeklasten krijgt die nu, maar ook in de toekomst betaalbaar moeten zijn. Een goede besteding kan bijvoorbeeld zijn om je woning te verduurzamen, zeker met het oog op de hoge energiekosten van tegenwoordig. Ook is het goed om na te denken hoe levensloopbestendig je woning is. Via een verbouwing kun je de woning meer geschikt maken om er ook op hogere leeftijd te kunnen wonen. Wel is het ook altijd raadzaam goed te bedenken of verhuizen een betere, makkelijkere en/of goedkopere oplossing is.

Overigens zien we dat veel senioren honkvast zijn en graag in hun eigen woning en buurt willen blijven wonen.

Wie nog niet met pensioen is maar eerder wil stoppen met werken of minder wil gaan werken, kan ook overwegen om door middel van een hypotheek extra financiële ruimte te creëren. Bedenk je wel dat een extra hypotheek ook extra hypotheeklasten met zich meebrengt en niet alleen voor de overbruggingsperiode maar ook daarna. Maar voor sommige mensen met voldoende pensioeninkomen kan dit een prima oplossing zijn om een periode van lagere of geen inkomsten te overbruggen en zo eerder van meer vrije tijd te profiteren.

Ook zien we soms dat vooral vijftigers of begin zestigers een extra hypotheek nemen om geld te schenken aan hun kind, zodat zij een woning kunnen kopen. Wie nog een grote schenking aan zijn kind wil doen, moet snel actie ondernemen. De grote vrijstelling verdwijnt per volgend jaar. Heeft je kind nog geen woning op het oog maar wel plannen om op korte termijn een woning te kopen en ben jij bereid om een grote schenking te doen, dan kun je gebruikmaken van de gespreide schenking. Dat betekent dat je in ieder geval een bedrag in 2022 moet schenken en dat uiterlijk in 2024 de schenking besteed moet zijn voor een eigen woning.

Tot slot kun je ook de overwaarde gebruiken voor een grote aankoop, bijvoorbeeld een auto of een tweede woning. Het voordeel is dat je via een hypotheek een lagere rente betaalt dan via een persoonlijke lening. Bovendien heb je meer keuze in aflossingsvorm, tenminste als je voldoende overwaarde hebt en jouw geldverstrekker bijvoorbeeld een aflossingsvrije hypotheek toestaat. Sowieso geldt dat de hypotheekrente niet aftrekbaar is als je die niet besteedt aan een eigen, eerste woning.

BRONNEN EN EXPERTISE

Bij het schrijven van dit blog is de volgende bron geraadpleegd:

- CBS

::BLOK:AANMELDENNIEUWSBRIEF::