Vorige week beschreven we in ons blog een aantal risico’s waar je rekening mee moet houden voor de betaalbaarheid van je hypotheek rond je pensioenleeftijd. Daarbij hebben we ook aangegeven dat het verstandig is om op tijd naar je hypotheek te kijken, liefst uiterlijk op je 56e. Hoe eerder hoe beter, omdat je dan meer tijd hebt om nog eventuele hiaten te herstellen en sommige geldverstrekkers minder flexibel zijn met je hypotheek aanpassen vanaf je 57e.

Let op: Dit bericht is 3 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

Vorige week hebben we vooral naar risico’s gekeken, deze week kijken we naar de kansen die de huidige hypotheek en overwaarde bieden als je eerder wilt stoppen met werken.

Eerder met pensioen willen versus kunnen

Uit onderzoek van EenVandaag blijkt dat een overgrote meerderheid (7 op de 10) van de werkende 55-plussers graag voor of uiterlijk op 65 jarige leeftijd met pensioen willen gaan. Maar twee derde van hen verwacht dat ze langer moeten doorwerken, omdat ze denken dat het financieel niet haalbaar is om eerder te stoppen met werken.

Overbrugging niet goedkoop

Als we er vanuit gaan dat je niet wilt bezuinigen op je uitgaven, dan kun je met een eenvoudige rekensom berekenen wat het kost om een jaar eerder te stoppen met werken. Heb je een netto maandinkomen van € 3.000,-, dan heb je ongeveer € 39.000,- te overbruggen als je één jaar eerder wilt stoppen met werken (als we ook rekening houden met vakantiegeld dat je misloopt als je niet meer werkt). Twee jaar eerder stoppen met werken, vraagt om een overbrugging van € 78.000,-. Met elk jaar dat je eerder wilt stoppen, komt er dus € 39.000,- bij. Dan laten we nog even buiten beschouwing, dat je pensioeninkomen in de toekomst ook minder wordt, omdat je geen pensioeninleg meer doet. In de jaren dat je geen inkomen hebt, kun je ook je hypotheekrente niet aftrekken.

Overwaarde gebruiken als overbrugging

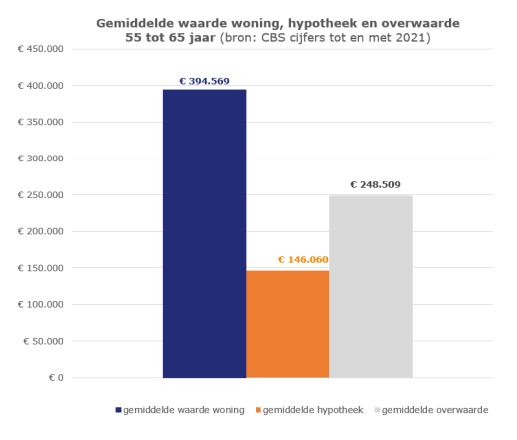

Heb je niet voldoende gespaard om eerder met pensioen te gaan, dan kan de overwaarde uit je woning mogelijk uitkomst bieden. Laten we eerst eens kijken hoe groot die overwaarde is. Ook dat verschilt natuurlijk heel erg per persoon, maar we kunnen wel kijken naar de gemiddelde cijfers. Daarvoor kijken we naar de CBS-cijfers die bekend zijn tot en met het jaar 2021.

In de leeftijdscategorie 55 tot 65 jaar zijn er ruim 927.000 huishoudens met een eigen woning. Gemiddeld is hun woning bijna vier ton waard, namelijk € 394.500,-. Daar staat gemiddeld een kleine hypotheek tegenover van € 146.000,-. Dat betekent dat de gemiddelde overwaarde maar liefst € 248.000,- bedraagt. Die overwaarde is niet gelijk verdeeld, er zijn huishoudens met een relatief grote hypotheek ten opzichte van de waarde van de woning, maar ook huishoudens met een relatief kleine of geen hypotheek ten opzichte van de waarde van hun woning. Bijna 150.000 huishoudens (1 op de 6 huishoudens) in de leeftijdscategorie tussen de 55 en 65 jaar met een eigen woning, heeft geen hypotheek meer.

Vooral de groep met geen of een relatief kleine hypotheek kan kijken of ze die overwaarde kunnen benutten door een extra hypotheek te nemen en daarmee één of meerdere jaren zonder inkomen te overbruggen. Uiteraard moet je de hogere hypotheeklasten in de toekomst wel op kunnen brengen.

Een rekenvoorbeeld

Stel je hebt nu een woning die € 500.000,- waard is en je hebt nog een hypotheek van € 100.000,-. Je hebt een netto inkomen van € 3.000,- per maand en je wilt 2 jaar eerder stoppen met werken. Je hebt dan een extra aflossingsvrije hypotheek nodig van € 78.000,-. Als je de rente vastzet voor 20 jaar betaal je een rente van ongeveer 4,7%, afhankelijk bij welke geldverstrekker je zit. Je extra maandlast bedraagt € 306,- per maand, zowel bruto als netto, want de rente is niet aftrekbaar. Realiseer je dat je die extra maandlast ook in de toekomst betaalt. Je pensioeninkomen moet dus wel voldoende zijn om je huidige hypotheeklast plus deze extra hypotheeklast te kunnen betalen.

Dit voorbeeld is een versimpeld voorbeeld. Het is raadzaam om een financiële analyse te maken van je inkomsten en uitgaven. Wil je bijvoorbeeld naast eerder stoppen met werken, ook een wereldreis maken of een vakantiewoning kopen, dan moet je dat ook in je financiële plan en overbrugging meenemen. In plaats van de extra hypotheek van € 78.000,- heb je eigenlijk een extra hypotheek van ongeveer € 86.000,- als je netto per maand evenveel te besteden wilt hebben en je de extra hypotheeklasten ook uit de extra hypotheek wilt betalen.

Alternatief: minder werken

Hoe eerder je wilt stoppen met werken, hoe groter de overbrugging is die je nodig hebt. Vind je de financiële impact te groot, dan kun je overwegen om in plaats van te stoppen met werken, minder te gaan werken. De financiële gevolgen daarvan zijn uiteraard minder groot en daarmee ook de kosten van de overbrugging. Bovendien behoud je een inkomen, waardoor de rente over een eventueel nog lopende hypotheek aftrekbaar blijft.

::BLOK:AANMELDENNIEUWSBRIEF::