De overwaarde van bestaande huizenbezitters heeft tussen de zomer van 2022 en de zomer van 2023 een kleine tik gehad door de daling van de huizenprijzen. Maar sinds zomer 2023 is die daling van de overwaarde alweer ruimschoots goedgemaakt door de ontwikkeling van de huizenprijzen in het afgelopen jaar. De laatste cijfers over de overwaarde die we ter beschikking hebben, zijn die voor 2022 (gebaseerd op cijfers van het CBS).

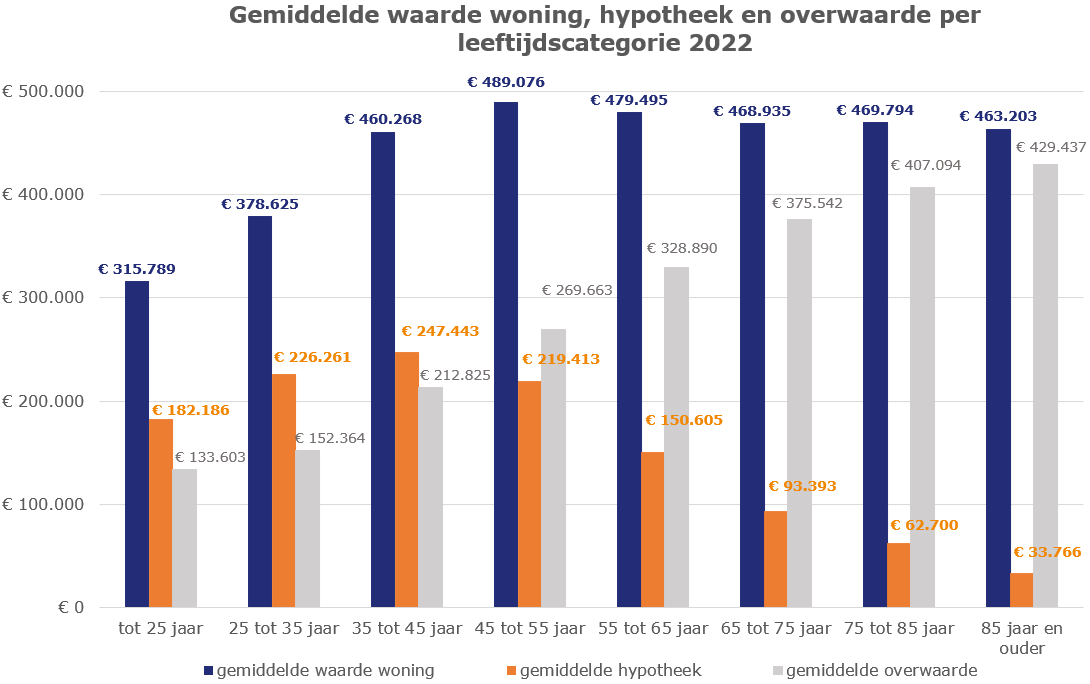

Wat opvalt? Hoe hoger de leeftijdsklasse, hoe hoger de overwaarde is. De gemiddelde overwaarde van een 65-plusser ligt boven de € 375.000,-. Daarbij moeten we wel bedenken dat dit een gemiddelde is. Dus niet elke 65-plusser beschikt over zo’n grote overwaarde.

Wonen ouderen dan gemiddeld in duurdere woningen? Nee, de gemiddelde waarde van de woning is voor alle leeftijdscategorieën vanaf 35-45 jaar redelijk gelijk. Het grote verschil is dat ouderen gemiddeld een veel kleinere hypotheek hebben of zelfs hypotheekvrij zijn. Dat zorgt automatisch voor een hogere overwaarde.

Doorstromers kunnen dankzij overwaarde vaak fors overbieden

Nu de huizenprijsdaling weer gedraaid is naar een stijging, zien we dat bestaande huizenbezitters weer steeds vaker op zoek gaan naar een volgende, veelal duurdere woning. Vooral jonge huizenbezitters die een volgende koopwoning zoeken, maken het koopstarters lastig. Starters hebben namelijk niet de luxe van een overwaarde die ze bij de bieding kunnen inzetten. Doorstromers kunnen dankzij hun overwaarde meer overbieden.

Andere manieren om de overwaarde in te zetten

Er zijn 2 manieren om de overwaarde te gelde te maken:

De woning verkopen

Wie over de overwaarde in zijn woning wil beschikken, kan zijn woning verkopen. Dit kan voor sommige oudere huizenbezitters een interessante optie zijn. Zeker als ze af willen van het onderhoud aan hun woning en liever in een appartement wonen.

Kiezen zij voor een koopappartement? Dan komt de overwaarde alleen vrij als het aan te kopen appartement goedkoper is dan het bedrag dat hun huidige woning bij de verkoop oplevert. Je kunt ook besluiten om niet de volledige overwaarde te gebruiken om de hypotheek voor de nieuwe woning te verlagen. Dan houd je een deel van de overwaarde voor andere dingen beschikbaar. Dat betekent wel dat de hypotheekrente over dat deel van de hypotheek niet aftrekbaar is. Bovendien moet het wel passen op het inkomen.

Wie verhuist naar een huurwoning of -appartement krijgt de volledige beschikking over zijn overwaarde. Voor veel mensen betekent dit dat ze ook (meer) vermogensbelasting moeten betalen. Je kunt dan zelf beslissen hoe je de vrijgekomen overwaarde wilt besteden.

Extra hypotheek nemen

Een andere manier om de overwaarde te gelde te maken, is door een extra hypotheek af te sluiten. Als je het geld besteedt aan de eigen woning, dan is de hypotheekrente in principe aftrekbaar. Dat geldt bijvoorbeeld als je met de overwaarde je woning gaat verbouwen. Denk aan vervanging van de keuken, een nieuwe badkamer of een uit- of opbouw. Ook verduurzamen, bijvoorbeeld in de vorm van betere isolatie of de aanschaf van zonnepanelen of een warmtepomp, valt hieronder.

Maar je kunt de overwaarde ook gebruiken voor andere doeleinden. Denk aan de aanschaf van een auto, camper of vakantiehuisje, het financieren van een grote reis, aanvulling op het pensioeninkomen of een schenking aan de kinderen (bijvoorbeeld zodat ze een eigen woning kunnen kopen). Realiseer je dat een extra hypotheek ook extra lasten met zich meebrengen. Je betaalt elke maand rente en (bij een annuïteiten– of lineaire hypotheek) ook aflossing.

Houd er verder rekening mee dat de hypotheekrente niet aftrekbaar is als je de extra hypotheek niet aan je woning besteedt. Je bent meestal vrij om zelf de hypotheekvorm te kiezen: een annuïteiten-, lineaire of aflossingsvrije hypotheek. Welke hypotheekvorm het beste bij jou past, hangt af van je persoonlijke omstandigheden. Uiteraard moet je geldverstrekker wel bereid zijn om de extra hypotheek te verstrekken. Dat is onder andere afhankelijk van je inkomen.