Na een lange periode van rentedalingen kon het niet uitblijven: een stijging van de hypotheekrente. Maar wat zijn de gevolgen van een rentestijging op de hypotheeklasten? Schieten deze lasten omhoog bij een hogere hypotheekrente? We laten de gevolgen zien aan de hand van een rekenvoorbeeld.

Let op: Dit bericht is 4 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

We hebben een voorbeeld uitgewerkt van de hypotheekrentestijging die we al gehad hebben, maar ook de rentestijging die we dit jaar mogelijk nog gaan krijgen. In de eerste zeven weken van dit jaar hebben we een rentestijging gezien van ruim 0,45% voor onder andere de 10 en 20 jaar rentevaste periode.

Uitgangspunten

Om de gevolgen voor de maandlasten te laten zien hebben we een berekening gemaakt voor de aankoop van een woning van € 350.000,- waarop een annuïteitenhypotheek wordt gevestigd van € 350.000,-. We zijn uitgegaan van een stel met middeninkomens. Als uitgangspunt is de meest populaire rentevaste periode gepakt, 20 jaar vast.

Het effect van een hogere rente is bij een annuïteitenhypotheek tweeledig: je maandlast gaat omhoog én je lost minder hard af dan bij een lagere rente.

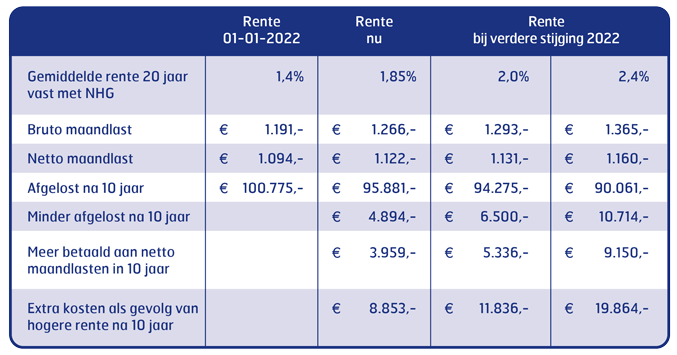

Sinds 1 januari is de gemiddeld 20 jaar vaste hypotheekrente met 0,45% gestegen van 1,4% naar 1,85%. Wij hopen dat de komende weken de rentestijging gaat afvlakken, maar dat valt heel lastig te voorspellen. We laten daarom ook zien wat de gevolgen zijn als de rente met nog eens 0,15%, wat een zeer realistisch scenario is en ook een pessimistischer scenario als de rente dit jaar in totaal met 1,0% stijgt.

Rekenvoorbeeld

Door de stijging van de rente van 1,4% naar 1,85% is bij een annuïteitenhypotheek de bruto maandlast € 75,- gestegen. De netto maandlast stijgt minder, namelijk € 28,-. Kijk je over een periode van 10 jaar dan betaal je door de gestegen rente € 3.959,- meer aan netto hypotheeklasten dan bij de oude rente. Maar misschien nog wel belangrijker, je lost ook minder snel af dan bij een lage rente. Dat scheelt in de eerste 10 jaar € 4.894,-. Per saldo is het stel in dit voorbeeld in 10 jaar tijd € 8.853,- duurder uit als gevolg van de huidige stijging van 0,45%. Als de rente nog eens met 0,15% of zelfs 0,55% stijgt, dan loopt het nadeel in de eerste 10 jaar op naar € 11.836,- respectievelijk € 19.864,-. Het is dan ook te hopen dat de inflatie niet verder escaleert en de marktrente in rustiger vaarwater komt en daarmee ook de hypotheekrente.

Wat betekent de hogere hypotheekrente voor huishoudens met een bestaande hypotheek?

In de meeste gevallen heeft een hogere hypotheekrente geen gevolgen voor huishoudens met een bestaande hypotheek. Dat komt omdat nieuwe hypotheken veelal voor een lange rentevaste periode zijn vastgezet van 10, 20 of soms zelfs wel 30 jaar. Ook hebben veel huishoudens aan het einde van hun rentevaste periode, of door tussentijds de hypotheek open te breken of over te sluiten, een nieuwe lange rentevaste periode afgesloten.

Heb jij nog een relatief korte rentevaste periode? Houd dan de renteontwikkeling goed in de gaten. Als de hypotheekrente blijft stijgen, dan kan het raadzaam zijn om de hypotheek over te sluiten of rentemiddeling toe te passen. Het is dé manier om nog te profiteren van de lage rente en flink te besparen op jouw maandlasten. Want ondanks de huidige rentestijging liggen de hypotheekrentes nog altijd onder het niveau van vóór 2019 en zelfs fors onder het niveau van vóór 2015 toen de hypotheekrentes nog 1 tot wel 2 procent hoger lagen.

Nog profiteren van de lage hypotheekrente?

Onderneem nu actie en doe de gratis oversluitcheck en ontdek jouw mogelijkheden. Jouw financieel adviseur in de buurt kan een berekening op maat maken voor jouw persoonlijke situatie.