Het jaar 2022 was heel bijzonder voor de hypotheekmarkt, er vonden grote veranderingen plaats. We hebben een top 5 gemaakt van de belangrijkste wijzigingen, die we laten zien aan de hand van vijf grafieken.

Let op: Dit bericht is 3 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

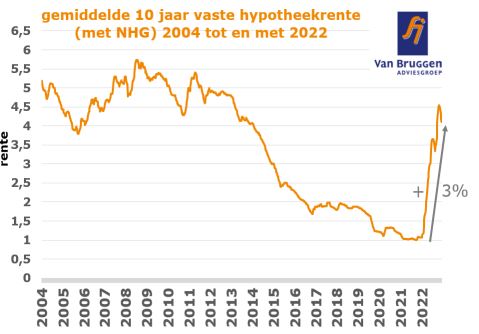

1. Gemiddelde hypotheekrentes stegen met 3% (absoluut) = 300% relatieve stijging

De stijging van de gemiddelde vaste hypotheekrentes was in 2022 extreem. Dat valt extra op als we de renteontwikkeling laten zien van de gemiddeld 10 jaar vaste hypotheekrente met NHG in de periode 2004 tot en met nu. Vanaf 2013 daalde deze rente heel gestaag, om in 2022 explosief te stijgen. De meeste overige wijzigingen in 2022 worden veroorzaakt door deze enorme renteverandering.

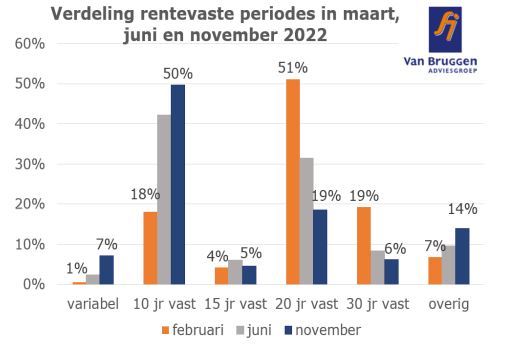

2. Consumenten switchen van heel lang vast (20, 30 jaar)

In februari van dit jaar was 70% van de rentevaste periodes nog 20 en 30 jaar vast. Dat is in tien maanden tijd gedaald naar 25%. Vooral 10 jaar vast profiteerde met een stijging van 18% in februari naar 50% in november. Verder valt de stijging op van variabel, die steeg van 1% naar 7%. Oorzaak is de fors gestegen rente. Opvallend is overigens dat de

renteverschillen tussen de verschillende rentevaste periodes nagenoeg gelijk bleven en zelfs licht daalden.

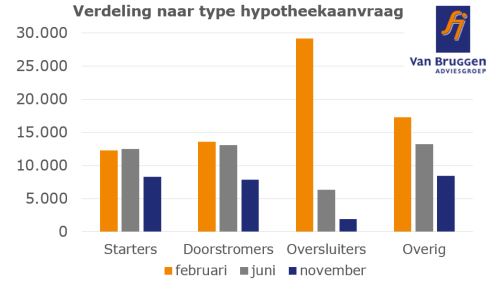

3. Oversluiten piekt in Q1 en zakt daarna heel hard in

In de eerste maanden van dit jaar waren er heel veel hypotheekaanvragen voor oversluitingen. Maar vanaf april zette een hele harde daling in. De daling van hypotheekaanvragen zit niet alleen bij oversluitingen, ook zien we die de tweede helft van het jaar bij starters, doorstromers en overig (dit zijn verhogingen en tweede hypotheken); al is de daling voor deze categorieën wel kleiner.

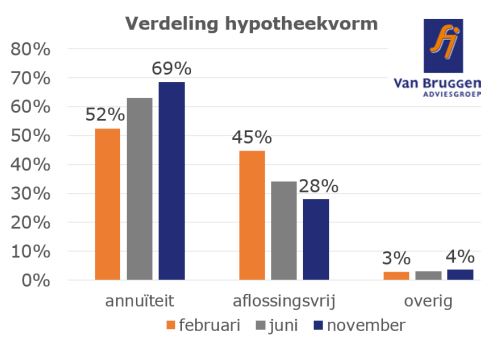

4. Aandeel aflossingsvrij daalt

De hypotheekvorm die het meest is aangevraagd is veruit de annuïteitenhypotheek en haar aandeel steeg van 52% in februari naar 69% in november. Op de tweede plaats komt de aflossingsvrije hypotheek, maar die gaf veel terrein prijs als gevolg van de gestegen rente. Het aandeel daa lde van 45% naar 28%. Het aandeel van andere hypotheekvormen is bijna verwaarloosbaar.

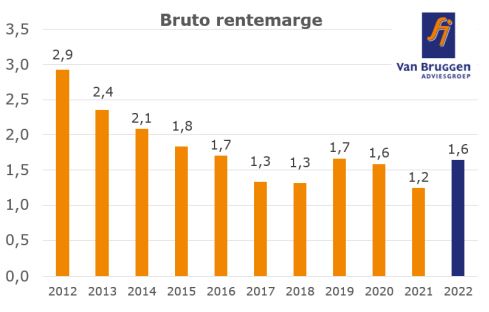

5. De bruto rentemarge van geldverstrekkers steeg in 2022

Als vergelijkingsmaatstaf voor de brutomarges (dus voor kosten) gebruiken wij het verschil tussen de kapitaalmarktrente (10 jaar) en de gemiddelde 10 jaar vaste hypotheekrente met NHG. In 2022 liggen deze bruto marges gemiddeld een paar tienden hoger dan in 2021.

::BLOK:AANMELDENNIEUWSBRIEF::