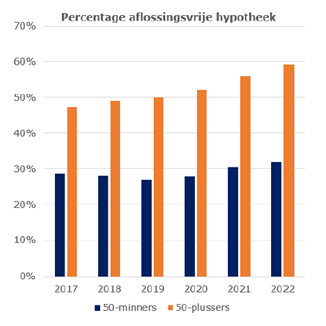

Het aandeel van aflossingsvrije hypotheken blijft stijgen. Van alle aangevraagde hypotheken (dat wil zeggen hypotheekdelen) was bij 50-plussers bijna 60% (vorig jaar was dit bijna 56%) een aflossingsvrije hypotheek. De overige 40% is aflossend, waarbij de annuïteitenhypotheek met 38% vele malen populairder is dan de lineaire hypotheek, die slechts 2% scoort.

50-minners sluiten veel minder vaak een aflossingsvrije hypotheek af, namelijk bijna 32%, en dit aandeel stijgt in 2022 ook minder hard dan bij de 50-plusser.

Let op: Dit bericht is 4 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

Waarom sluit 50-plusser vaker aflossingsvrij?

De belangrijkste oorzaak dat 50-plussers meer aflossingsvrij afsluiten, is dat zij vaak al lang een eigen woning hebben en sinds het dieptepunt in 2013 profiteerden van de ongekende huizenprijsstijgingen.

Daardoor hebben ze een grote overwaarde opgebouwd. Vaak hebben ze zowel in verhouding tot de waarde van de woning, als in verhouding tot hun inkomen een lage hypotheek. Als er een extra hypotheek nodig is, omdat een andere (soms duurdere) woning wordt gekocht, er verbouwd wordt, of omdat men wil overwaarde verzilveren, dan is de goedkoopste manier een aflossingsvrije hypotheek. De bijbehorende hypotheeklasten zijn dan meestal prima te betalen, zelfs als een toekomstig pensioeninkomen lager uitvalt. En zelfs als de hypotheekrente niet aftrekbaar is (wat het geval is als het niet om een nieuwe hypotheek gaat die nog niet bestond op 1-1-2013).

Bovendien wordt de rente vaak lang vastgezet voor 20 of zelfs 30 jaar, zodat je ook niet snel aan het einde van de rentevaste periode verrast wordt door een hogere hypotheekrente.

Bovendien zijn er veel 50-plussers die bij het oversluiten van hun hypotheek hun bestaande aflossingsvrije hypotheek weer omzetten in een nieuwe aflossingsvrije hypotheek. Voor hen geldt dat de hypotheekrente wel aftrekbaar is, als die hypotheek nog stamt van voor 1-1-2013 en toen ook al aftrekbaar was. We zien zelfs dat bij een oversluiting een bestaande (bank-)spaarhypotheek, leven- of beleggingshypotheek aflossingsvrij wordt voortgezet. De maandlasten gaan dan meestal fors naar beneden. Overigens moet het opgebouwde spaar- of beleggingskapitaal dan wel gebruikt worden om de hypotheek te verlagen, want anders is de hypotheekrente niet aftrekbaar.

DNB niet blij met aflossingsvrij

De Nederlandsche Bank (DNB) is niet blij met de groei van de aflossingsvrije hypotheken. Hun grootste zorg zit overigens bij starters, die kwetsbaarder zijn dan bestaande huizenbezitters, mochten opeens de huizenprijzen omlaaggaan. Maar DNB waarschuwt ook voor de betaalbaarheid van de hypotheken in de toekomst. Deels is dat terecht. De hypotheek moet namelijk ook in de toekomst betaalbaar zijn. Daarbij spelen een drietal belangrijke aandachtspunten:

- Zijn de hypotheeklasten nog betaalbaar als je met pensioen gaat en je inkomen misschien wel een stuk lager is dan je huidig inkomen?

- Kun je ook een forse rentestijging opvangen als die omhoog vliegt aan het einde van je rentevaste periode? Niemand kan de rente voor volgend jaar voorspellen, laat staan op welke stand de rente over 10 of 20 jaar staat. Dan is het verstandig om ook rekening te houden met een scenario waarbij de rente op een hoog niveau staat.

- Hoe lang is de hypotheekrente nog aftrekbaar? Sluit je een nieuwe hypotheek af, die dus niet al op 1-1-2013 bestond, dan heb je geen renteaftrek meer bij een aflossingsvrije hypotheek. Maar ook als je rente wel aftrekbaar is, omdat je onder de oude regeling valt, moet je er rekening mee houden dat de rente voor maximaal 30 jaar aftrekbaar is. Heb je bijvoorbeeld je aflossingsvrije hypotheek al voor 1-1-2001 afgesloten, dan eindigt je aftrek per 1-1-2031. Tot slot moeten bijna gepensioneerden rekening houden met het feit dat als ze nu nog wel renteaftrek hebben, dit misschien wel tegen een veel lager percentage gaat op het moment dat ze de AOW-gerechtigde leeftijd bereiken.

Het is dus belangrijk om met deze drie punten, die ook in combinatie op kunnen treden, rekening te houden. In de praktijk zien we overigens bij 50-plussers juist hele verantwoorde hypotheekkeuzes. De afgelopen jaren hebben veel 50-plussers hun hypotheek overgesloten en de rente lang vastgezet tegen hele lage rentetarieven. Bij verbouwingen is vaak ook meteen geïnvesteerd in verduurzamingsmaatregelen, waardoor hogere energietarieven minder impact hebben op de totale woonlasten. 50-plussers hebben hun financiële positie dan ook over het algemeen verbeterd en kunnen schokken opvangen.

Uiteraard is er ook een beperkte groep ouderen met een koopwoning die wel kwetsbaar is. Het gaat vooral om degenen die een laag pensioeninkomen hebben of gaan krijgen. Daar zit bijvoorbeeld ook een groeiende groep zzp’ers tussen, die zelf onvoldoende pensioen hebben opgebouwd in de jaren dat ze zzp’er zijn/waren. Deze groep loopt het risico dat de hypotheeklasten te hoog zijn of dat aan het einde van de looptijd er geen nieuwe hypotheek afgesloten kan worden. Juiste deze groep is in veel gevallen gebaat bij flexibele hypotheekregels, waarbij hun hypotheek omgezet kan worden in een volledig aflossingsvrije hypotheek tegen een lange vaste rente. Dat levert waarschijnlijk een lagere maandlast op dan het alternatief: de woning verkopen en gaan huren. Deze oplossing is helaas niet altijd, noch bij alle geldverstrekkers mogelijk.

APK voor hypotheken

DNB maakt zich zorgen over de groei van de aflossingsvrije hypotheek. Grootste probleem is dat DNB en individuele geldverstrekkers niet goed kunnen overzien in hoeverre deze aflossingsvrije hypotheken in de toekomst een probleem kunnen vormen. Zo lopen bijvoorbeeld veel aflossingsvrije hypotheken af in de periode 2034 tot en met 2051. Als de (pensioen-)inkomens voldoende zijn om ook eventuele hogere hypotheekrentes tegen die tijd op te vangen, dan is er niks aan de hand. Maar DNB en geldverstrekkers hebben geen inzicht in de verwachte pensioeninkomens.

Wat er macro-economisch speelt, zal een individuele consument weinig kunnen schelen. En terecht. Wel zou het verstandig zijn om zelf periodiek te kijken of de hypotheek ook in de toekomst goed betaalbaar is. Een financieel adviseur kan een APK uitvoeren op de hypotheek en aan de hand van het verwachte pensioeninkomen en een rentescenario, inzicht geven in de toekomstige betaalbaarheid van de hypotheekasten. Als je dat op tijd doet, dan heb je ook nog de gelegenheid om stappen te ondernemen als blijkt dat je in de kwetsbare categorie valt.