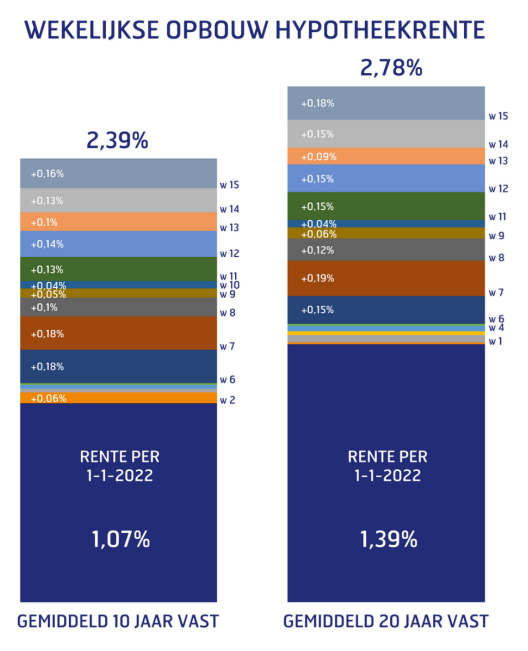

Als elke week de hypotheekrentes met 10 procentpunten of meer omhooggaan, dan lijkt het bijna geen nieuws meer. Maar 2022 is toch echt een zeer uitzonderlijk jaar, waarin we nu al 15 weken te maken hebben met hypotheekrenteverhogingen. Begon januari nog voorzichtig met de stijging van de gemiddelde hypotheekrentes van slechts een paar procentpunten; sinds februari zijn de wekelijkse verhogingen in een versnelling gegaan. Onderstaande afbeelding laat de wekelijkse opbouw zien van de gemiddelde 10 en 20 jaar vaste hypotheekrentes met NHG.

Let op: Dit bericht is 3 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

Renteontwikkeling afgelopen jaar

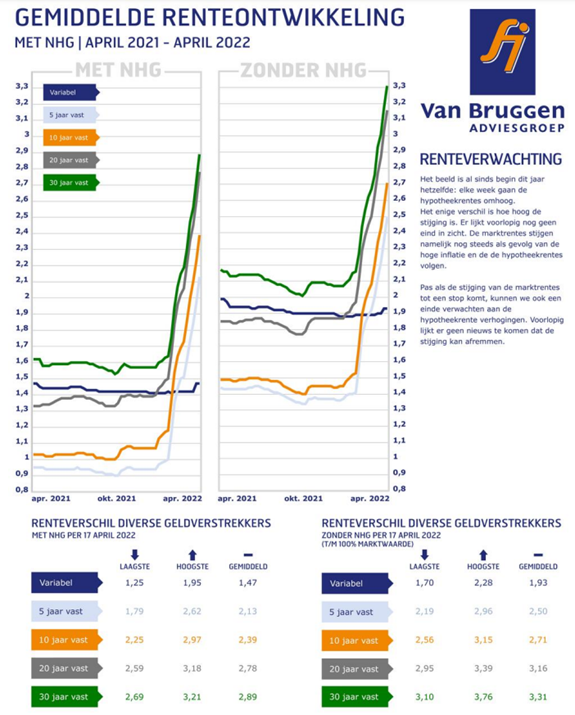

In onze wekelijkse rentegrafiek op de volgende pagina kun je zien hoe de gemiddelde hypotheekrentes van een nagenoeg vlakke lijn in 2021, sinds begin dit jaar omhoog geschoten zijn. En de grote vraag is “waar eindigt dit?”, waar we helaas het antwoord niet op hebben. Het lijkt er in ieder geval niet op dat we van de Europese Centrale Bank (ECB) veel moeten verwachten. De ECB gaf vorige week aan dat ze zoals al eerder gepland het opkoopprogramma gaat stoppen, maar dat gaat in stapjes. In april koopt de ECB nog voor € 30 miljard aan obligaties op en in mei € 20 miljard. Waarschijnlijk eindigt het programma ergens in juni of juli. Waarschijnlijk volgt pas later dit jaar een eerste renteverhoging. Maar dat weerhoudt beleggers er niet van om nu al steeds hogere rentes te vragen. Zij willen een hogere rente om gecompenseerd te worden voor de hoge inflatie. Het probleem voor de ECB is dat zij met haar beleid weinig invloed lijkt te kunnen oefenen op de huidige hoge inflatie, die vooral gedreven wordt door hoge energieprijzen en geopolitieke ontwikkelingen.

Oversluiten en rentemiddeling

We krijgen veel vragen van bestaande huis- en hypotheekbezitters wat te doen nu de hypotheekrente maar blijft oplopen. Daar is helaas geen eenduidig antwoord op te geven. Want vanuit financieel oogpunt kunnen wij niet met zekerheid zeggen of het nu verstandig is om je rentecontract open te breken. Want ook wij weten niet waar de hypotheekrente eind deze week staat, laat staan over een maand, een jaar of nog verder in de tijd.

Maar wie nu duidelijkheid wil hebben over zijn hypotheeklasten voor de komende 10, 20 jaar of nog langer, heeft de mogelijkheid om zijn rentecontract open te breken en de rente vast te zetten. Dat kan door de hypotheek over te sluiten. Je moet dan vaak een boete betalen wegens vervroegde aflossing; al is die boete als gevolg van de gestegen rente nu wel een stuk lager dan enkele maanden geleden. Over het algemeen geldt hoe langer je huidige resterende rentevaste periode, hoe hoger de boete. Pas achteraf kun je zien hoe de hypotheekrente zich verder ontwikkeld en of het financieel gezien verstandig was om nu over te sluiten of dat je toch beter had kunnen wachten.

Een andere mogelijkheid dan oversluiten is rentemiddeling. Je kiest er dan nu voor om de rente voor een nieuwe langere periode vast te zetten. De rente wordt dan herberekend. Bovenop de nu geldende rente komt dan een renteopslag die gebaseerd is op je huidige contractrente. Rentemiddeling is daarmee een eenvoudige manier om voor een langere periode zekerheid te krijgen, zonder dat je hoge kosten moet maken wegens het openbreken van je rentecontract. Helaas kan rentemiddeling slechts bij een beperkt aantal geldverstrekkers. Bovendien kun je bij met name een aantal banken niet kiezen voor een lange nieuwe rentevaste periode van bijvoorbeeld 20 jaar.

::BLOK:AANMELDENNIEUWSBRIEF::