Door de lagere hypotheekrente en de gedaalde hypotheekrenteaftrek zijn de voordelen van een bankspaarhypotheek de afgelopen jaren een stuk kleiner geworden. Maar nog altijd geldt dat een bankspaarhypotheek lagere netto hypotheeklasten geeft dan een annuïteitenhypotheek. De bankspaarhypotheek kan sinds 1 januari 2013 niet meer als nieuwe hypotheek worden afgesloten, maar degene die deze hypotheek al had, mag deze wel gewoon uitdienen.

Bij het afsluiten van een nieuwe rentevaste periode krijgen wij regelmatig de vraag of het niet verstandig is om de bankspaarhypotheek om te zetten in een annuïteitenhypotheek, omdat de spaarinleg omhoog gaat bij een lagere hypotheekrente. Het antwoord is nee, tenminste als het je bedoeling is om de hypotheek uiteindelijk wel af te lossen. Er kunnen overigens wel andere redenen zijn om een bankspaarhypotheek om te zetten in een andere hypotheekvorm.

De voordelen van de bankspaarhypotheek

Laten we eerst nog even bekijken waarom de bankspaarhypotheek in het verleden zo populair was. Dat was te danken aan de gunstige fiscale constructie. Op een bankspaarhypotheek wordt gedurende de looptijd niet afgelost. Daardoor heb je maximale hypotheekrenteaftrek gedurende de looptijd. Daarnaast betaal je een spaarinleg, waarover je als vergoeding de hypotheekrente ontvangt. Aan het einde van de looptijd heb je precies het hypotheekbedrag bij elkaar gespaard en los je in één keer belastingvrij de hypotheek af. De bankpaarhypotheek kenmerkt zich als een hypotheek met een constante netto maandlast zolang de rente vaststaat. Als de hypotheekrente omhoog gaat, dan gaat de netto maandlast slechts beperkt omhoog.

Bij een bankspaarhypotheek van € 200.000,- was je bij een constante hypotheekrente van 5% over de gehele looptijd ongeveer € 40.000,- à € 55.000,- netto goedkoper uit dan met een annuïteitenhypotheek. Het netto voordeel was zelfs groter voor de hogere inkomens, omdat die een veel hogere renteaftrek hadden.

Voordelen bankspaarhypotheek kleiner geworden

De voordelen van een bankspaarhypotheek ten opzichte van een annuïteitenhypotheek zijn de afgelopen jaren minder geworden. De belangrijkste oorzaken in volgorde van grootste impact:

-

De veel lagere hypotheekrente

De belangrijkste oorzaak voor het verminderde voordeel is de veel lagere hypotheekrente. Hoe lager de hypotheekrente, hoe minder groot het voordeel ten opzichte van de annuïteitenhypotheek.

We laten dit zien aan de hand van een voorbeeld.

Stel je hebt 20 jaar achter de rug van je bankspaarhypotheek ter grootte van € 200.000,- en voor het gemak gaan we er even vanuit dat je al die jaren 5% hypotheekrente hebt betaald. Je hebt dus nog 10 jaar te gaan.

Het alternatief is om de bankspaarhypotheek om te zetten in een annuïteitenhypotheek. Dankzij de opgebouwde spaarwaarde kun je een veel lagere annuïteitenhypotheek afsluiten. Na 20 jaar heb je bijna € 100.000,- spaarkapitaal opgebouwd, je houdt dus nog slechts een hypotheek van ongeveer € 100.000,- over.

Zou de hypotheekrente nog steeds 5% zijn en heb je een middeninkomen, dan ben je met de bankspaarhypotheek de laatste 10 jaar ongeveer € 25.000,- goedkoper uit dan met een annuïteitenhypotheek.

Doordat de hypotheekrente fors is gedaald, naar ongeveer 1,35% voor 10 jaar vast met NHG, is het netto voordeel van de bankspaarhypotheek in de resterende 10 jaar gedaald naar ongeveer € 7.000,-. Maar je bent dus nog altijd een stuk voordeliger uit met een bankspaarhypotheek, zelfs als je rekening houdt met de vaak iets hogere rente die je moet betalen voor een bankspaarhypotheek.

-

Lagere maximale hypotheekrenteaftrek

De bankspaarhypotheek is interessanter bij een hogere hypotheekrenteaftrek, terwijl die juist steeds verder omlaag gaat. Vooral voor de hogere inkomens is de maximale aftrek de laatste jaren gedaald van 52% naar 40% dit jaar. Maar ook voor de midden- en lagere inkomens is tegenwoordig de aftrek gedaald van 42% naar net iets boven de 37%.

-

Hogere renteopslag voor de rest van de hypotheek

Voor een bankspaarhypotheek betaal je vaak een iets hogere rente. Dat komt door twee zaken. In de eerste plaats rekenen bijna alle geldverstrekkers ten onrechte een iets hogere hypotheekrente voor een bankspaarhypotheek dan voor een annuïteitenhypotheek. Ten tweede, doordat je niet aflost op een bankspaarhypotheek is je hypotheek in verhouding tot de waarde van je woning groter dan bij een annuïteitenhypotheek. Geldverstekkers rekenen een hogere rente-opslag naarmate je hypotheek hoger is in verhouding tot de waarde van je woning.

Die hogere rente voor de bankspaarhypotheek maakt voor de bankspaarhypotheek zelf niet zo heel veel uit, omdat een hogere rente tot slechts een iets hogere netto maandlast leidt. Maar de bankspaarhypotheek is vaak een onderdeel van een grotere hypotheek en ook voor die andere hypotheekdelen ga je dan een hogere rente betalen. Hierdoor wordt een deel van het voordeel van de bankspaarhypotheek teniet gedaan.

Steeds vaker wordt bankspaarhypotheek beëindigd

We zien dat de laatste jaren veel huishoudens hun bankspaarhypotheek beëindigen als ze gaan verhuizen of hun hypotheek oversluiten. Redenen om toch de bankspaarhypotheek te beëindigen, zijn:

- De belangrijkste, zeker voor 50-plussers: door de bankspaarhypotheek aflossingsvrij voort te zetten ontstaat een veel lagere maandlast. Let op: het spaarsaldo moet wel gebruikt worden om de hypotheek af te lossen en je houdt wel een restschuld over. Maar vaak is dit toch een hele interessante optie omdat de hypotheek vaak relatief klein is ten opzichte van de waarde van de woning en de lagere maandlast is vaak prima te betalen. Ook bij een eventueel lager pensioeninkomen.

- Een bankspaarhypotheek is vaak in combinatie met andere hypotheekvormen afgesloten. Doordat er niet afgelost is op de bankspaarhypotheek heb je een grotere hypotheek ten opzichte van de waarde van de woning (de zogenaamde LTV), waardoor je ook een hogere rente-opslag betaalt voor de andere hypotheekvormen. Daar komt nog eens bij dat voor ‘oude hypotheekvormen’, zoals de bankspaarhypotheek en de aflossingsvrije hypotheek vaak extra renteopslagen door geldverstrekkers gerekend worden.

- Je kunt niet makkelijk overstappen naar een andere geldverstrekker. Niet alle geldverstrekkers kennen nog een bankspaarhypotheek, waardoor je keuze beperkt is. Bovendien is overstappen naar een andere geldverstrekker die wel een bankspaarhypotheek kent, vaak administratief lastig

- Als het geld uit de spaaropbouw bedoeld is om een verbouwing te financieren.

- Soms vormt een bankspaarhypotheek een belemmering om het overbruggingskrediet geregeld te krijgen.

Kortom: veel bankspaarhypotheken halen niet hun einddatum, maar de huishoudens hebben in ieder geval wel de voorgaande jaren geprofiteerd van het gunstige fiscale regime. Wie zijn hypotheek wil aflossen kan aan het einde van een rentevaste periode meestal het beste toch zijn bankspaarhypotheek voortzetten.

Tot slot krijgen we ook regelmatig de vraag of aflossen op een bankspaarhypotheek wel zinvol is. Het antwoord is ja, maar er is zeker ook nog een interessantere optie: namelijk extra storten.

Extra aflossen op een aflossingsvrij, annuïteiten en bankspaarhypotheek

Het effect van aflossen is verschillend per hypotheekvorm. Aflossen op een annuïteiten- of bankspaarhypotheek levert netto per maand een groter besparing op dan bij een aflossingsvrije hypotheek. Dat komt omdat je bij een aflossingsvrije hypotheek alleen bespaart op de rente. Maar bij een annuïteitenhypotheek gaat ook het maandelijks aflossingsbedrag omlaag, omdat je over de resterende looptijd minder hoeft af te lossen. Hetzelfde geldt voor de bankspaarhypotheek, maar daar is het niet het maandelijkse aflossingsbedrag dat naar beneden gaat, maar het maandelijkse bedrag aan spaarinleg.

Er bestaat een misverstand dat aflossen op een bankspaarhypotheek niet interessant is, maar in feite is dat net zo interessant als aflossen op een annuïteitenhypotheek. Je hebt alleen een alternatief dat nog interessanter is, namelijk storten op de bankspaarrekening. Je hypotheekbedrag blijft dan gelijk, maar je maandelijkse spaarinleg bedrag gaat dan fors naar beneden. Omdat de rente wel aftrekbaar is en de maandelijkse spaarinleg niet, daalt je netto maandlast door extra storten harder dan bij eenzelfde bedrag aan extra aflossing.

Een rekenvoorbeeld

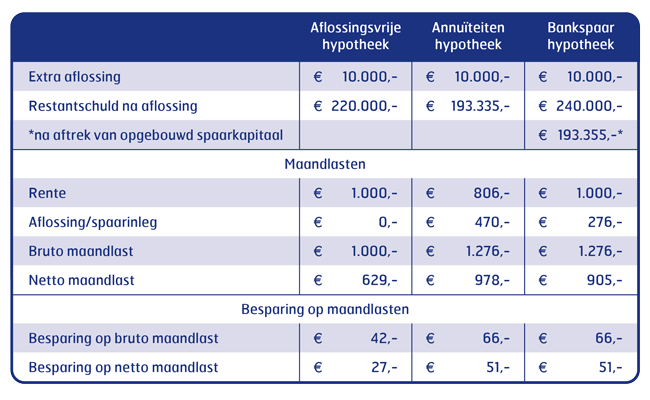

Stel een koppel had precies 10 jaar geleden, in 2012, een hypotheek afgesloten van € 250.000,- met een rente van 5% 20 jaar vast. Ze gaan nu 10 jaar later een extra aflossing doen van € 10.000,-. Wat is dan het effect op de bruto en netto maandlast, uitgaande van de verschillende hypotheekvormen?

Laten we eerst eens kijken wat de bruto en netto maandlast nu is. Bij de berekening van het eigenwoningforfait zijn we uitgegaan van middeninkomens en hebben we het eigenwoningforfait even buiten beschouwing gelaten.

Wat als dit koppel nu in 2022 een extra aflossing van € 10.000,- doet, wat betekent dit voor de hypotheekschuld en de bruto en netto maandlast? In de tabel hieronder laten we zien wat dat betekent voor de bruto en netto maandlast en wat de besparing is.

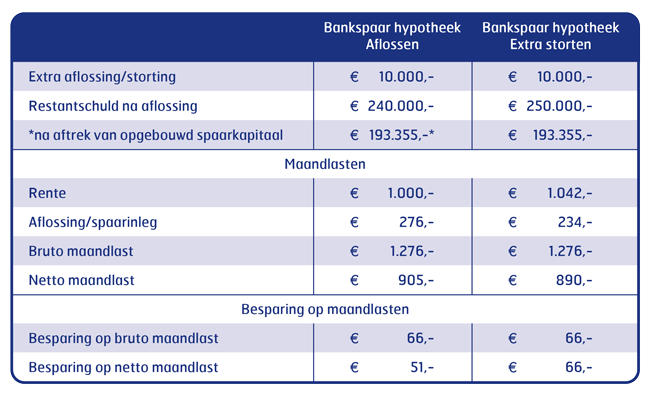

Als dit koppel een bankspaarhypotheek heeft, kan het in plaats van een extra aflossing ook een extra storting doen. We laten in onderstaande tabel het verschil zien tussen extra aflossen en extra storten.

Aandachtspunt bij extra storten is wel dat de verhouding tussen het jaar met de meest betaalde spaarinleggen (inclusief extra storting) en jaar het met de minst betaalde spaarinleggen, niet meer mag bedragen dan de verhouding 1:10. Bij een hele hoge storting kan het daarom soms wenselijk zijn om de storting te spreiden over twee jaren.

::BLOK:AANMELDENNIEUWSBRIEF::