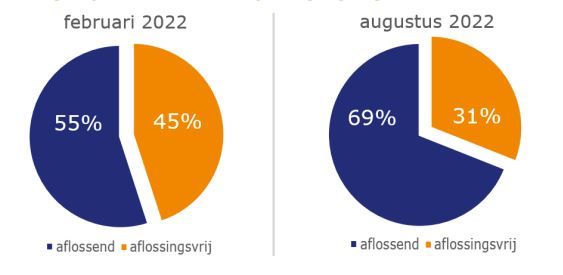

In de afgelopen maanden heeft er een grote verandering plaatsgevonden in het aantal afgesloten aflossingsvrije hypotheken in verhouding tot aflossende hypotheken. Het aandeel van aflossingsvrije hypotheken is van 45%, het hoogtepunt in februari van dit jaar, gedaald naar ‘slechts’ 31% in augustus.

Let op: Dit bericht is 3 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

Dat betekent ook een belangrijke breuk met het verleden. In de afgelopen jaren steeg het aantal aflossingsvrije hypotheken van 35% in 2018 naar 45% in februari 2022. In maart is de kentering ingezet naar 31% in augustus.

Hoge rente zorgt voor minder aflossingsvrij

Wie een nieuwe aflossingsvrije hypotheek afsluit (dus geen voorzetting) kan de hypotheekrente niet aftrekken. Aftrek geldt alleen maar bij een annuïteiten- of lineaire hypotheek. De afgelopen jaren stond de rente enorm laag, met tarieven tussen de 1% en 2%, en dan is de hypotheekrenteaftrek ook niet zo hoog. Maar nu de hypotheekrentes tussen de 3% en 4% bewegen, loop je ineens wel veel hypotheekrenteaftrek mis. We leggen dat uit aan de hand van een voorbeeld, waarbij we het eigenwoningforfait buiten beschouwing laten.

Stel je hebt een extra hypotheek nodig van € 60.000,- voor een grote verbouwing. Vorig jaar kon je de rente op het dieptepunt 20 jaar vastzetten voor 1,3%. Bij een annuïteitenhypotheek was je ruim € 201,- per maand kwijt, waarbij 2/3e bestond uit aflossing en slechts € 65,- aan rente (waarbij het aflossingsdeel in de tijd iets groter wordt). Netto was je ongeveer € 177,- kwijt. Door voor een aflossingsvrije hypotheek te kiezen, betaalde je alleen de rente van € 65,-, die dan wel niet aftrekbaar was, maar wel ruim € 100,- lager dan de netto

hypotheeklast bij een annuïteitenhypotheek.

Uitgaande van een rente van 3,7% ben je bij een annuïteitenhypotheek nu € 276,- kwijt, waarvan 1/3e in de eerste maanden bestaat uit aflossing en het grootste deel is nu rente, namelijk € 185,-. Netto ben je ongeveer € 208,- kwijt. Door voor een aflossingsvrije hypotheek te kiezen ben je nog geen € 25,- goedkoper uit. Je betaalt namelijk € 185,- aan rente, die niet aftrekbaar is. Door net iets meer te betalen, heb je aan het einde van de looptijd wel de hypotheek helemaal afgelost.

Overigens is het wel zo dat die netto maandlast bij een annuïteitenhypotheek elke maand iets oploopt, doordat je bij deze hypotheek steeds minder rente gaat betalen als gevolg van de maandelijkse aflossing op de hypotheek. Maar duidelijk is dat het veel minder gunstig geworden is om een aflossingsvrije hypotheek af te sluiten.

Waarom nog wel veel aflossingsvrij bij 50-plussers

Op basis van dit rekenvoorbeeld zou je wellicht verwachten dat er helemaal geen aflossingsvrij meer wordt afgesloten, maar toch is nog ruim 30 procent van alle hypotheekdelen nog een aflossingsvrije hypotheek. Daarbij zien we ook een groot verschil tussen 50-plussers en 50-minners. Bij die laatste groep is ongeveer 20% van de hypotheken (overal waar we spreken over hypotheken, gaat het over hypotheekdelen) aflossingsvrij en bij 50-plussers is dat ruim 53%. Dus meer dan de helft van de afgesloten hypotheken!

Er zijn drie belangrijke oorzaken waarom 50-plussers veel meer aflossingsvrij afsluiten en we benoemen die in volgorde van belangrijkheid.

1. Overgangsregime

De hypotheekrente is bij een nieuwe aflossingsvrije hypotheek niet aftrekbaar. Maar wie een hypotheek heeft afgesloten voor 1-1-2013 kan gebruik maken van het overgangsregime. Dat betekent dat voor het deel van de hypotheek waar op 31-12-2012 hypotheekrenteaftrek gold, de hypotheekrenteaftrek is blijven bestaan en die mag ook meegenomen worden als je de hypotheek oversluit of een nieuwe woning koopt. Koop je een duurdere woning waar je een hogere hypotheek voor nodig hebt en sluit je voor dat meerdere een aflossingsvrije hypotheek, dan is de hypotheekrente over dat deel niet aftrekbaar.

Veel 50-plussers hebben zo’n bestaande hypotheek, die ze op grote schaal voortzetten bij oversluiting of bij de aankoop van een nieuwe woning. Het is zelfs zo dat als ze bijvoorbeeld een bestaande (bank-)spaar-, leven-, beleggings- of annuïteitenhypotheek, die al liep op 31-12-2012, omzetten in een aflossingsvrije hypotheek, ze recht blijven houden op hypotheekrenteaftrek. Door die omzetting betalen ze alleen nog maar rente en geen aflossing

meer, waardoor de bruto en netto maandlast omlaag gaan.

Aandachtspunt voor deze 50-plussers is nog wel dat ze er rekening mee moeten houden dat de hypotheekrente maximaal 30 jaar aftrekbaar is. Er komt dus wel een einde aan die aftrek.

2. Lenen voor consumptief doel

Bij 50-plussers wordt vaker een hypotheek afgesloten voor een ander doel dan de aankoop of verbouwing van een woning. Bijvoorbeeld voor de aankoop van een camper, auto, vakantiewoning of een schenking aan een kind/kinderen of voor de financiering van eerder stoppen met werken of aanvulling van het pensioen. Als je leent voor één van deze doelen dan is de hypotheekrente sowieso al niet aftrekbaar. Een aflossingsvrije hypotheek is dan veel goedkoper dan bijvoorbeeld een annuïteitenhypotheek.

Stel je koopt een camper van € 60.000,- tegen een 20 jaar vaste rente van 3,7% dan ben je bruto en netto € 276,- per maand kwijt bij een annuïteitenhypotheek. Bij een aflossingsvrije hypotheek is dat € 185,-. Dat scheelt toch € 90,- per maand. Waarbij je er natuurlijk wel goed van bewust moet zijn dat je niet aflost op deze hypotheek en je dus nog steeds rente betaalt, zelfs als de camper allang ter ziele is.

3. Grote overwaarde

Tot slot is het zo dat met het vorderen van de leeftijd de overwaarde steeds groter is. Een grote groep 50-plussers kiest daarom liever voor de lage maandlast van de aflossingsvrije hypotheek omdat ze niet zo nodig nog extra overwaarde hoeven op te bouwen in de hypotheek.

::BLOK:AANMELDENNIEUWSBRIEF::