De overwaarde van huishoudens steeg in 2020 met ongeveer 13% ten opzichte van 2019. Zo blijkt uit cijfers van het CBS. De gezamenlijke hypotheekschuld steeg in 2020 naar bijna € 724 miljard; dit was in 2019 bijna € 716 miljard. De belangrijkste oorzaak van deze stijging is dat er meer huishoudens met een koopwoning bij zijn gekomen, die veelal ook een hypotheek nodig hebben. De waarde van de eigen woning steeg in diezelfde periode van €1.441 miljard naar € 1.549 miljard. De cijfers over 2021 zijn nog niet bekend, maar al wel is duidelijk dat de gemiddelde overwaarde nog een behoorlijke groei heeft doorgemaakt in 2021.

Let op: Dit bericht is 4 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

De Nederlandsche Bank (DNB) en internationale organisaties waarschuwen nog al eens voor de hoge hypotheekschuld ten opzichte van het bruto binnenlands product (bbp). De hypotheekschuld was in 2020 ruim 90% van het bbp. Maar als je naar de risico’s wilt kijken, is het logischer om dit af te zetten tegen twee andere criteria, namelijk de waarde van de woningen en de verhouding van de maandlasten ten opzichte van het inkomen. Uitgedrukt als percentage van de waarde van de woningen is onze gezamenlijke hypotheekschuld nog geen 47%. De meeste huishoudens kunnen dan ook een eventuele huizenprijsdaling prima opvangen. Dankzij de fors gedaalde hypotheekrente gaat voor de meeste huishoudens een lager percentage van het maandelijkse inkomen naar de hypotheeklasten. Het zijn met name starters die op beide punten nog kwetsbaar zijn.

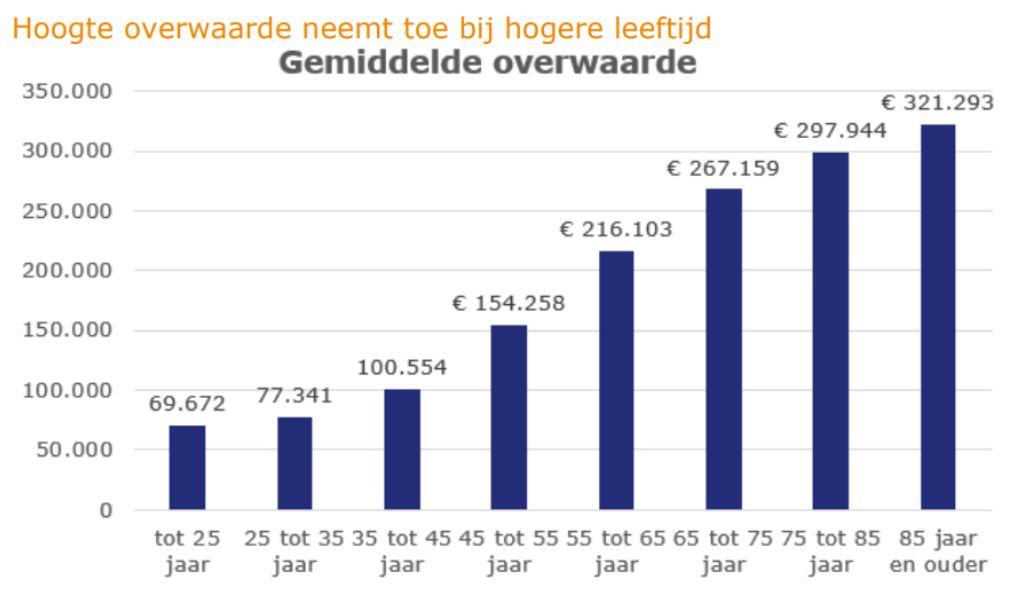

Hoogte overwaarde neemt toe bij hogere leeftijd

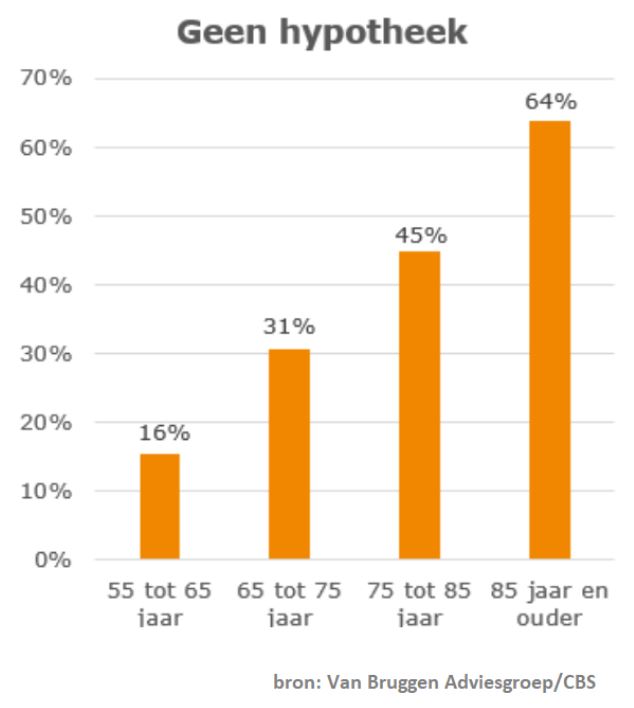

Hoe ouder, hoe hoger de gemiddelde overwaarde. Bovendien zien we dat hoe hoger de leeftijd, hoe groter het deel van de huishoudens dat helemaal geen hypotheek meer heeft.

Waar is die overwaarde aan te danken? Wonen ouderen in duurdere woningen? Als we naar de gemiddelde waarde van woningen in de verschillende leeftijdsklassen kijken, dan is dat niet het geval. De gemiddelde waarde van de woning van de 85-plusser is met € 351.000,- zelfs iets lager dan bijvoorbeeld in de leeftijdsklasse 45 tot 55 jaar, waar de gemiddelde waarde van de woning het hoogst is met een gemiddelde waarde van € 364.000,-.

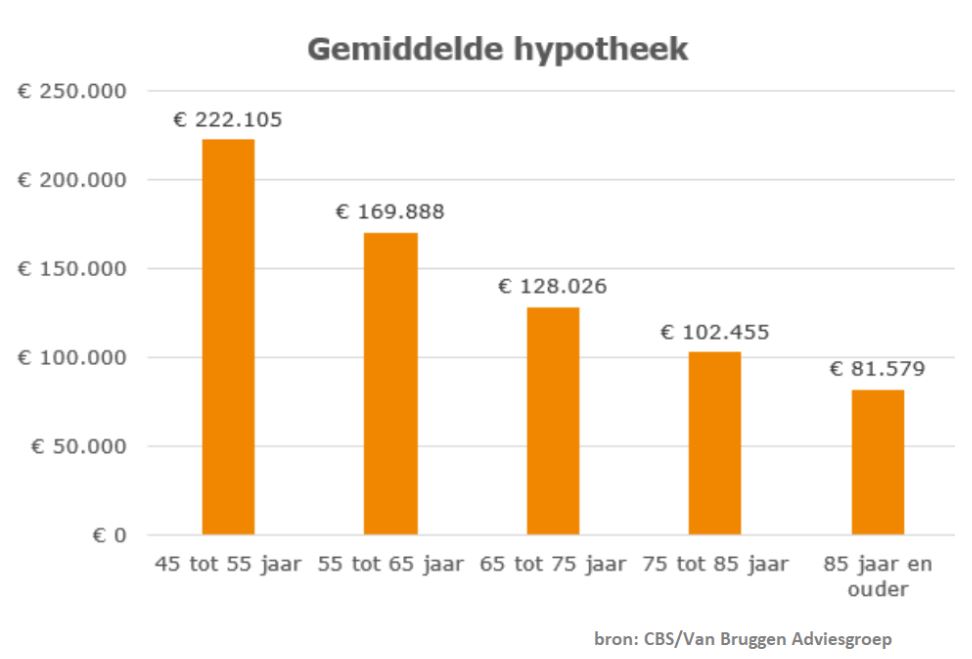

De overwaarde is vooral te danken aan de steeds lager wordende hypotheekschuld. Zo heeft maar liefst 64% van de gemiddelde 85-plussers helemaal geen hypotheek meer en als ze wel een hypotheek hebben, bedraagt die gemiddeld slechts een kleine €82.000,-. Terwijl in de leeftijdscategorie 55 tot 65 jaar ‘slechts’ 16% geen hypotheek heeft, en bij degenen die wel een hypotheek hebben, bedraagt deze gemiddeld ruim € 222.000,-.

Bovenstaande cijfers zijn allemaal gebaseerd op die van 2020. Door de forse stijging van de huizenprijzen in 2021 zal de overwaarde nog verder gegroeid zijn.

Overwaarde te gelde maken

Als vijftig-, zestig-, zeventig- of tachtigplusser wil je misschien wel deze overwaarde te gelde maken. De makkelijkste manier is natuurlijk je woning verkopen, waardoor de overwaarde vrij valt. Maar je zult ook dan weer ergens moeten wonen. Daarbij geldt vaak: hoe ouder, hoe vaker voor een huurwoning gekozen als volgende woning.

Als je lekker in je eigen woning wilt blijven wonen dan kun je je hypotheek verhogen of een tweede hypotheek nemen. Je inkomen en je toekomstig pensioeninkomen moeten dan wel voldoende zijn. Het voordeel is dat je nu voor een lange periode de rente tegen een laag tarief kunt vastzetten. Je extra maandlasten zijn laag, zeker als de extra hypotheek een aflossingsvrije hypotheek kan zijn. Een aflossingsvrije hypotheek is mogelijk tot 50% van de waarde van de woning.

Wij zien in de praktijk veel verschillende redenen om de hypotheek te verhogen of een tweede

hypotheek te nemen:

- Verbouwing

Voor een verbouwing zien we verschillende redenen die vaak ook aan leeftijd gerelateerd

zijn, zoals: de kinderen zijn de deur uit en de woning is te groot, maar ook bij vijftigers

waar kinderen weer thuis komen wonen na een verbroken relatie of einde studie, of

modernisering van de keuken of badkamer, en vaak meteen op een

ouderdomsvriendelijke manier, of om te verduurzamen. - Geld om een extra uitgave te kunnen doen, bijvoorbeeld de aankoop van een

vakantiewoning, caravan, camper, een wereldreis maken, enzovoort. - Een stuk extra buffer om op een spaarrekening te zetten, om het pensioeninkomen aan

te vullen. - Om een kind/kinderen een schenking te geven, zodat ze bijvoorbeeld een woning kunnen

kopen.

Er zijn erg veel verschillende mogelijkheden met betrekking tot het verzilveren van je overwaarde. Op onze website vertellen we je nog meer, zodat jij weet hoe je je overwaarde kunt benutten op een manier die bij jou past.