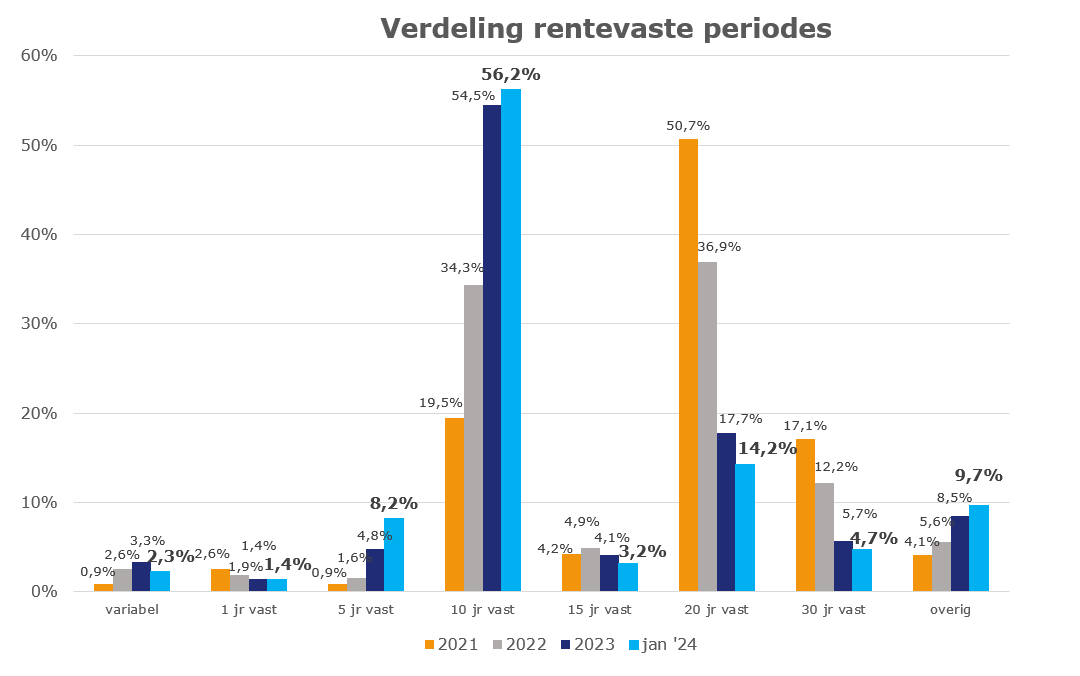

In twee jaar tijd is de keuze qua rentevaste periode compleet omgeslagen. In 2021 koos nog 72% van de hypotheeksluiters voor een rentevaste periode van 15, 20 of 30 jaar. Slechts 1 op de 5 hypotheeksluiters koos voor 10 jaar vast. De afgelopen twee jaar heeft een enorme draai plaatsgevonden. In januari 2024 koos maar liefst 56% voor 10 jaar vast en is het aandeel 15, 20 en 30 jaar vast gedaald naar 22%. Opvallend is verder de forse stijging van het aantal mensen dat kiest voor 5 jaar vast; het aandeel hypotheken met rentes die 5 jaar vaststaan steeg van 1,6% in 2022 naar 8,2% in januari 2024.

Let op: Dit bericht is 2 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

De oorzaak is simpel: de hypotheekrente was in 2021 nog rond de 1% voor 10 jaar vast, maar is gestegen naar ongeveer 4% in 2022 en lag ook in 2023 en 2024 op dat niveau.

Kwetsbaarheid huishoudens neemt toe

Uit een gezamenlijk onderzoek van Van Bruggen en Independer blijkt dat meer huishoudens kiezen voor de korte rentevaste periode van 5 jaar. Hypotheeksluiters vinden de huidige rente relatief hoog. Ze verwachten dat bij de herziening van de rente aan het eind van de rentevaste periode de rente lager zal liggen.

De keuze voor een kortere rentevaste periode maakt huishoudens wel kwetsbaarder, want niemand weet hoe hoog de rente over 5 jaar zal staan. Stel: je hebt nu een hypotheek afgesloten van € 300.000,- tegen een rente van 3,4% voor 5 jaar vast. Je bruto maandlast is dan € 1.330,-. Als de rente over 5 jaar gedaald is naar 2%, dan wordt je bruto maandlast € 1.139. Is de rente ongewijzigd, dat blijft je bruto maandlast € 1.330,-.

Maar stijgt de rente naar 5%, dan stijgt je bruto maandlast naar € 1.570,-. Bij een rentestijging naar 7% wordt je bruto maandlast zelfs € 1.899,-.

Een rentestijging naar 7% lijkt niet heel waarschijnlijk, maar uiteindelijk kan niemand de rente in de toekomst voorspellen. Dat heeft de snelle rentestijging in een jaar tijd in 2022 laten zien. Onze jonge generatie is vooral opgegroeid met hele lage rentes, maar in het eerste decennium van deze eeuw lagen de hypotheekrentes veelal rond de 4% en 5%. In de vorige eeuw kwamen zelfs hypotheekrentes boven de 10% regelmatig voor. We denken altijd dat de centrale banken ervoor zorgen dat dit soort situaties niet terugkomen, maar zeker weten doen we dat niet.

Zekerheidszoekers of lage-prijs-klanten

Welke klanten kiezen voor 5 jaar vast? Dat zijn klanten die in ieder geval de ruimte hebben om een eventueel hogere maandlast op te vangen. Het zijn dan ook klanten die niet het maximale lenen wat er op basis van hun inkomen mogelijk is. Bovendien zijn het klanten die niet alleen een eventuele stijging kunnen opvangen, maar ook bereid zijn om het risico van een hogere maandlast over 5 jaar te lopen en daar niet direct nerveus van worden.

Maar het grootste deel van de Nederlanders blijkt eerder een zekerheidszoekers. Ze willen voor een lange periode duidelijkheid hebben over de hoogte van hun hypotheeklasten. Een deel van hen wil misschien wel een kortere rentevaste periode kiezen, maar moet alsnog kiezen voor 10 jaar omdat ze de financiële ruimte niet hebben.

Ook de kwetsbaarheid van de zekerheidszoeker is groter geworden. Enkele jaren terug kozen zekerheidszoekers nog voor 15, 20 of 30 jaar vast en hadden ze gedurende die periode duidelijkheid over hun hypotheeklasten. De grote groep die nu 10 jaar vast kiest, heeft natuurlijk kans dat de hypotheekrente over 10 jaar lager staat dan nu, maar voor hetzelfde geldt staat de rente dan hoger of zelfs veel hoger.

Hoge rente zorgt voor dubbel pech

Wie de afgelopen twee jaar een hypotheek afsloot, heeft de pech dat de hypotheekrente op het hoogste punt in tien jaar tijd staat. De hoge rente vertaalt zich in een hogere bruto en netto maandlast. Wat veel mensen zich niet realiseren, is dat ze bij een hogere rente ook minder aflossen op hun annuïteitenhypotheek gedurende de eerste rentevaste periode. Daardoor hebben ze ook een hogere restschuld na 10 jaar dan bij een lagere rente. Kortom: dubbel pech.

Had je bijvoorbeeld een annuïteitenhypotheek van € 400.000,- afgesloten tegen een rente van 2% voor 10 jaar vast, dan is je restschuld na 10 jaar ruim € 292.000,- en heb je dus bijna € 108.000,- afgelost in 10 jaar tijd. Betaal je 4% rente, dan is je restschuld ruim € 135.000,- en heb je dus bijna € 85.000,- afgelost. Door de hogere rente heb je na 10 jaar dus € 23.000,- minder afgelost.