De aflossingsvrije hypotheek wint de laatste jaren weer aan populariteit. Van alle aangevraagde hypotheekdelen in 2021 was 40% een aflossingsvrije hypotheek. Bij 50-plussers zien we bij oversluitingen en bij het kopen van een andere woning dat zelfs 60% respectievelijk 53% van alle aangevraagde hypotheekdelen een aflossingsvrije hypotheek is. Wat is nu precies een aflossingsvrije hypotheek en waarom is die zo populair? Maar ook, waar moet je goed op letten bij het afsluiten van een aflossingsvrije hypotheek en voor wie is een aflossingsvrije hypotheek niet interessant?

Let op: Dit bericht is 4 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

Wat is een aflossingsvrije hypotheek?

Een aflossingsvrije hypotheek is een hypotheek waarbij je enkel rente betaalt en géén maandelijkse aflossing. Je hypotheekschuld blijft dus gelijk. Uiteindelijk moet je aan het einde van de looptijd of bij verkoop van de woning deze hypotheekschuld natuurlijk wel terugbetalen aan de geldverstrekker.

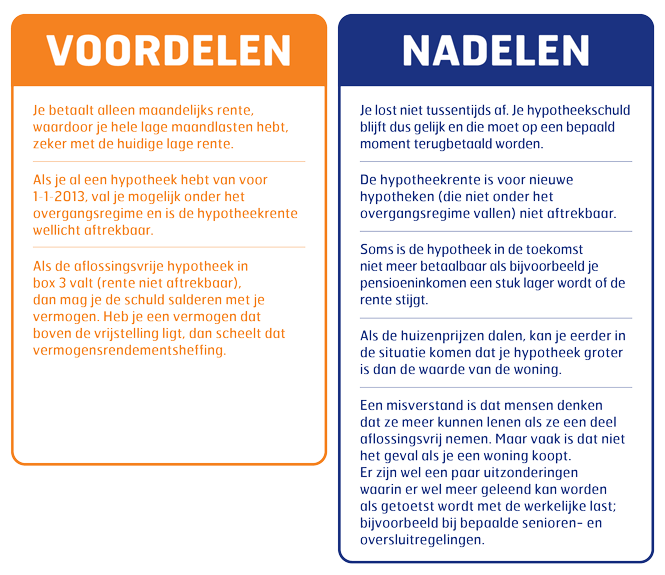

De voor- en nadelen op een rij

We zetten de voor- en nadelen van een aflossingsvrije hypotheek voor je op een rij.

Voorbeelden

De keuze voor een aflossingsvrije hypotheek is dus niet zwart-wit. Je moet goed kijken naar je wensen en persoonlijke situatie en je financieel adviseur kan je adviseren of een aflossingsvrije hypotheek wel of niet bij jou past en waar je op moet letten. We laten dat zien aan de hand van twee concrete, vereenvoudigde voorbeelden.

Voorbeeld 1

Een stel van 60 jaar verkoopt een woning voor € 400.000,-, waar ze nog een annuïteitenhypotheek op hadden van € 150.000,-, met nog een restantlooptijd van 22 jaar. Ze kopen een appartement van € 400.000,- en ze hebben nog een hypotheek nodig van € 150.000,-.

Als ze de annuïteitenhypotheek voort zouden zetten, komen ze uit op een bruto maandlast van € 710,- (rente 2,1%, 30 jaar vast). Door de hypotheek om te zetten in een aflossingsvrije hypotheek (rente 2,3%, 30 jaar vast) wordt hun bruto maandlast bijna € 290,-.

Ze besparen dus fors op de maandlasten, ook als we kijken naar de netto maandlasten, al is het verschil dan niet ruim € 420,- maar ruim € 320,-.

Door de rente lang vast te zetten, in dit voorbeeld 30 jaar, weten ze dat de maandlasten ook prima betaalbaar zijn met hun toekomstig pensioeninkomen.

Ondanks dat ze niet meer aflossen op de woning, hebben ze nog altijd een forse overwaarde van € 250.000,- in de woning zitten en is er bij dit stel geen behoefte om dit vermogen nog extra te laten groeien door maandelijkse aflossingen op de hypotheek.

Voorbeeld 2

Een stel van 35 waarvan één als zelfstandige werkzaam is, met twee kinderen van 6 en 3 jaar, verkopen een woning van € 350.000,-, waar een annuïteitenhypotheek op zit van € 250.000,-; ze hebben een overwaarde van € 100.000,-. Ze kopen een andere woning voor € 475.000,-. Ze kiezen ervoor om de huidige annuïteitenhypotheek voort te zetten en een extra annuïteitenhypotheek van € 175.000,- af te sluiten. Omdat de rente toch laag staat, zijn de maandlasten prima betaalbaar.

Ze hadden ook voor lagere maandlasten kunnen kiezen door een deel van de hypotheek aflossingsvrij te nemen. Maar omdat dit stel in de toekomst nog hoopt door te stromen naar een duurdere woning, is opbouwen van extra vermogen wel belangrijk. Bovendien is één van beide zelfstandige en omdat hij dus niet bij een werkgever pensioen opbouwt, zorgt de maandelijkse aflossing ervoor dat er als het ware een pensioenpotje wordt opgebouwd. Want als dit stel de AOW-leeftijd bereikt, dan hebben ze geen hypotheek en hypotheeklasten meer. Bovendien biedt dit in de toekomst een mogelijkheid om een hypotheek af te sluiten, waarmee ze een aanvulling op het pensioen kunnen financieren.

Kortom: of het verstandig is om een aflossingsvrije hypotheek af te sluiten, hangt volledig van de persoonlijke situatie af en wat je wensen precies zijn. Een financieel adviseur van Van Bruggen helpt je graag om het financiële plaatje inzichtelijk te maken en je te helpen met het afwegen van de voor- en nadelen.