Vorige week heeft minister Schouten, verantwoordelijk voor Armoedebeleid, Participatie en Pensioenen, het wetsvoorstel Toekomst Pensioenen (Wtp) naar de Tweede Kamer gestuurd. De contouren waren vorig jaar al gezet in het pensioenakkoord, maar nu zijn meer details nader uitgewerkt in wetgeving. De nieuwe wet moet vooral eerder perspectief bieden op een koopkrachtig pensioen.

Let op: Dit bericht is 4 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

In de afgelopen jaren zijn de pensioenpotten fors gegroeid, maar was er binnen de huidige wetgeving als gevolg van de lage rente voor de meeste pensioenen geen ruimte om te indexeren. Een tweede belangrijk doel is om pensioen voor deelnemers transparanter en persoonlijker te maken via een zogenaamd persoonlijk pensioenvermogen. Er worden wel afspraken gemaakt tussen werkgever en werknemer over de hoogte van de premie, maar niet meer over de hoogte van de uitkering. Een derde doel is dat het nieuwe pensioenstelsel beter aansluit bij de dynamiek op de arbeidsmarkt. De wet zal de komende maanden in de Tweede Kamer behandeld gaan worden, waar we uiteraard nog regelmatig aandacht aan zullen besteden in onze nieuwsbrief.

Geen extra pensioenfaciliteit voor benutten overwaarde voor pensioenaanvulling

Geen extra pensioenfaciliteit voor benutten overwaarde voor pensioenaanvulling Minister Schouten heeft naar aanleiding van vragen vanuit de Kamerfractie van D’66 duidelijk gemaakt dat er geen extra fiscale pensioenfaciliteit komt, zodat de overwaarde uit de eigen woning benut kan worden voor pensioenaanvulling. Belangrijk argument van de minister is dat dit oneerlijk is, omdat niet iedereen een eigen woning met overwaarde heeft. Dat betekent overigens niet dat de eigen woning en de overwaarde niet als pensioenvoorziening gebruikt kan worden.

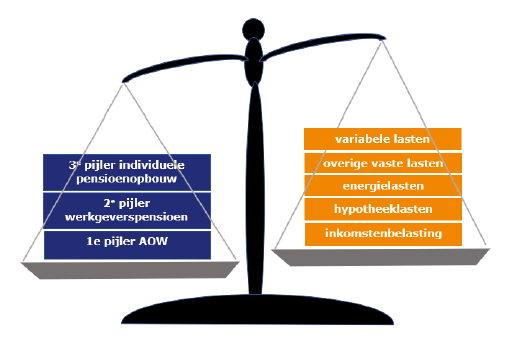

Drie pijlers van het Nederlands pensioenstelsel

Het Nederlands pensioenstelsel bestaat uit drie onderdelen. In de eerste plaats krijg je AOW als je de AOW-gerechtigde leeftijd bereikt. Wie in loondienst werkt of gewerkt heeft, kan ook via zijn werkgever pensioen opbouwen, de zogenoemde tweede pijler. Tot slot kun je zelf nog aanvullend pensioen opbouwen in de derde pijler. Je inkomen op AOW- gerechtigde leeftijd is dus opgebouwd uit drie componenten. Bij de uitgaven moet je denken aan de inkomstenbelasting die ingehouden wordt op dit pensioeninkomen, de hypotheeklasten, de maandelijkse energiekosten en de overige vaste en variabele lasten.

Hopelijk slaat de balans zodanig uit dat de inkomsten hoger zijn dan de uitgaven.

Geen of lage hypotheek is feitelijk ook een pensioenvoorziening

De meeste mensen gaan pas rond hun vijftigste eens goed nadenken over hun financiële situatie als ze met pensioen gaan en/of de AOW-gerechtigde leeftijd bereiken. Die vijftiger maakt vaak ook nog behoorlijk veel verschillende situaties mee in zijn inkomsten en uitgaven. Bijvoorbeeld doordat er enkele dure jaren zijn, als het kind of de kinderen aan het studeren zijn. Maar ook de inkomensvooruitgang als die kinderen op een bepaald moment economisch zelfstandig worden en het huis verlaten. Waarna in sommige gevallen de overstap wordt gemaakt naar een kleinere woning (bijvoorbeeld een appartement), die wellicht ook goedkoper is dan de oude woning. En misschien wordt er wel besloten om iets minder te gaan werken of juist iets meer.

Het is dan ook belangrijk om vooruit te kijken en te bekijken welke extra stappen je kunt zetten om je pensioensituatie te verbeteren. Want soms is daar best wel geld voor beschikbaar. Een manier is om bijvoorbeeld een lijfrente af te sluiten (3e pijler) of door extra geld te sparen of te beleggen. Naast deze maatregelen om in de toekomst je pensioeninkomen te verhogen, kun je ook kijken naar hoe je de toekomstige pensioenuitgaven kunt verkleinen. Dat kan bijvoorbeeld door je hypotheek versneld of alsnog af te lossen; bijvoorbeeld door een deel of volledig je aflossingsvrije hypotheek af te lossen. Dan heb je in de toekomst minder of geen hypotheeklasten meer, wat extra handig kan zijn als de hypotheekrenteaftrek lager is of als deze voor jou op een bepaald moment vervalt. Aandachtspunt is wel dat aflossen betekent dat het geld in de stenen gaat zitten en daardoor iets lastiger later liquide te maken is, mocht dat nodig zijn.

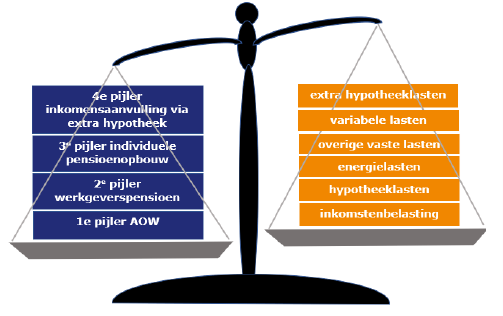

Overwaarde inzetten als pensioenaanvulling

De overwaarde in de eigen woning kan in sommige gevallen ook ruimte bieden om een extra pensioenaanvulling te creëren. De mogelijkheden die de overwaarde uit de eigen woning biedt, worden daarom ook wel als vierde pensioenpijler gezien.

Door een extra hypotheek te nemen kan je bijvoorbeeld een grote eenmalige uitgave doen. Bijvoorbeeld om de woning te verbouwen, zodat die ouderdomsvriendelijker wordt of duurzamer.

Maar vaak zijn er ook mogelijkheden om het geld voor andere doeleinden te gebruiken: een schenking aan de (klein-)kinderen, een reis, of aankoop van een vakantiewoning, camper of iets anders.

Daarnaast kan het geld op een spaarrekening gezet worden, waar vandaan elke maand een stukje pensioenaanvulling komt. Dat betekent wel dat je uitgaven ook iets omhooggaan, omdat je een extra hypotheek hebt. Maar die extra hypotheeklasten vallen vaak redelijk mee, als je de hypotheek aflossingsvrij afsluit. Zet je de rente lang vast, dan hoef je ook niet bang te zijn om snel verrast te worden door een hogere rente aan het einde van de rentevaste periode.

Bedenk uiteraard wel dat je je overwaarde aan het opeten bent. Dat heeft een eindig karakter en kan een probleem zijn als je heel oud wordt. Aan de andere kant zien we dat er juist vaak de eerste jaren van pensionering nog behoefte is aan een extra pensioenaanvulling om leuke dingen te doen, die met het vorderen van de leeftijd toch iets minder worden. Een extra aflossingsvrije hypotheek is niet altijd mogelijk. Dat hangt af van de hoogte van de overwaarde en de geldverstrekker waar de hypotheek loopt.

Een financieel adviseur kan je helpen met pensioenadvies.