Ontdek de 10 belangrijkste trends in hypotheken, de woningmarkt en hypotheeklasten voor 2024. Wat verwachten wij voor 2025?

1. Lage in plaats van realistische vraagprijs

Verkopers vragen steeds vaker een lagere prijs verkoopprijs voor hun woning op advies van hun makelaar vragen verkopers. Dit trekt meer potentiële kopers aan. Het verschil tussen de vraagprijs en de uiteindelijke verkoopprijs stijgt.

In het vierde kwartaal van 2023 lag de verkoopprijs bij 53% van de verkochte woningen boven de vraagprijs. In het derde kwartaal van 2024 steeg dit naar 66%. We verwachten dat dit in 2025 verder stijgt naar 80%.

Het gemiddeld verschil tussen verkoopprijs en vraagprijs was 1,3% in het vierde kwartaal van 2023 en 4,6% in het derde kwartaal van 2024. Van Bruggen verwacht dat dit verschil nog licht zal stijgen in 2025.

Opvallend: Bij slechts 40% van de verkopen ligt de verkoopprijs van een vrijstaande woning boven de vraagprijs.

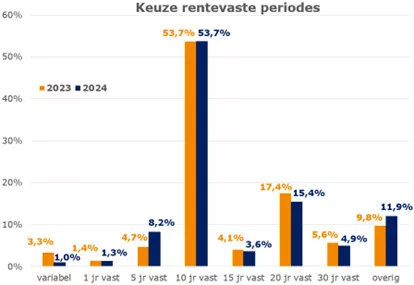

2. 10 jaar vaste rente blijft favoriet

In 2024 koos meer dan de helft van de hypotheek-sluiters (bijna 54%) voor een rentevaste periode van 10 jaar. Het aandeel van 20 jaar vast daalde licht van 17,4% in 2023 naar 15,4% in 2024. Opvallendste stijger: 5 jaar vast, met een groei van 4,7% naar 8,2%.

Van Bruggen verwacht dat in 2025 meer mensen kiezen voor een langere rentevaste periode van 20 en 15 jaar vast. Reden? Als de rente nog iets daalt, kiezen meer mensen voor langdurige zekerheid in 2025.

3. Blijven hypotheekrentes dalen in 2025?

In 2024 daalden de gemiddelde vaste hypotheekrentes van 5, 10, 20 en 30 jaar vast met bijna 0,5%. De populaire rente van 10 jaar vast eindigt net onder de 3,5%. De gemiddelde variabele hypotheekrente ging met 0,6% omlaag, maar ligt nog steeds ruim 1% hoger dan de 10 jaar vaste rente.

Van Bruggen verwacht dat de gemiddelde hypotheekrente voor 10 jaar vast met NHG in de loop van 2025 met enkele tienden daalt. Eerder publiceerden wij drie mogelijke rentescenario’s. Het ene scenario is waarschijnlijker dan het andere. Op onze website lees je wanneer elk scenario volgens ons kan optreden.

Scenario 1: De gemiddelde hypotheekrente voor 10 jaar vast met NHG daalt naar 3,0% tot 3,5% (meest waarschijnlijke; kans: 55%).

Scenario 2: De daalt tot minder dan 3% (optimistisch, kans: 20%).

Scenario 3: De rente richting 4% (pessimistisch, kans: 25%).

4. Elke maand grotere huizenprijsstijging in 2024. Omgekeerd in 2025?

In januari 2024 lagen de huizenprijzen 1,8% hoger dan in januari 2023. Deze stijging werd elke maand groter. In november 2024 was de huizenprijsstijging zelfs 11,5%. Belangrijkste redenen voor de huizenprijsstijging in 2024: hogere lonen, ruimere hypotheeknormen en een lagere hypotheekrente.

Van Bruggen verwacht dat de huizenprijzen in 2025 met 4% tot 7% zullen stijgen, fors meer dan het inflatiepercentage. Toch zal de maandelijkse stijging iets afnemen. Hogere lonen blijven de belangrijkste aanjager, hoewel de loonstijging in 2025 waarschijnlijk lager uitvalt dan in 2024. Ook de verwachte lagere hypotheekrente zal leiden tot hogere huizenprijzen. We verwachten dat deze rentedaling in 2025 ongeveer net zo groot zal zijn als in 2024. De nieuwe hypotheeknormen van 2025 hebben waarschijnlijk minder effect dan in 2024. Benieuwd naar onze volledige verwachting voor de woningmarkt in 2025? Bekijk het op onze website.

5. Energielabels verbeteren; ondanks minder steun van de overheid

Begin 2024 had 51% van de te koop staande woningen op Funda energielabel B of hoger. Eind 2024 was dit gestegen naar 56%. Deze stijging komt doordat veel mensen hun woning verduurzamen, waardoor de woning een beter energielabel krijgt. Ook nieuwbouwwoningen dragen bij aan de groei van woningen met een goed energielabel.

Van Bruggen verwacht dat steeds meer woningen een goed energielabel krijgen. Investeren in verduurzamen loont: energiekosten dalen, de waarde van de woning stijgt en het wooncomfort verbetert. Ook het klimaat profiteert hiervan.

Uit onderzoek van ING blijkt dat driekwart van de Nederlandse huiseigenaren in de afgelopen drie jaar duurzame maatregelen trof. Kleine maatregelen worden vaak met spaargeld betaald, terwijl grotere investeringen via een tweede hypotheek worden gefinancierd.

De overheid trekt zich juist terug op het gebied van verduurzaming. Zo stopt de salderingsregeling voor zonnepanelen per 1 januari 2027. Ook schafte het kabinet de verplichting af om vanaf 2026 bij vervanging van de cv-ketel over te stappen op een hybride of elektrische warmtepomp.

6. Groei woningwaardeverschil door energielabel gaat stagneren in 2025

Woningen met een gunstig energielabel stegen in 2024 harder dan woningen met een minder gunstig label. Dit kwam mede door aangepaste hypotheeknormen. Sinds 1 januari 2024 kun je meer lenen voor een woning met een beter energielabel., Dit zijn enkele mogelijkheden:

• Voor een woning met een C of D energielabel kun je € 5.000, meer lenen dan voor een woning met een E, F of G label.

• Voor een woning met een energielabel A of B kun je € 10.000,- meer lenen.

• Door een woning met een label G te verduurzamen naar label C stijgt de woningwaarde gemiddeld met ruim 11%.

We verwachten dat het verschil in woningwaarde tussen energielabels in 2025 niet veel verder zal toenemen. De huidige verschillen blijven echter bestaan, waardoor verduurzamen voor woningen met een ongunstig energielabel aantrekkelijk blijft.

7. Hypotheeklasten dalen voor de meeste huiseigenaren

De meeste huiseigenaren profiteren van een combinatie van hoge inflatie en gestegen lonen. Omdat hun hypotheekrente vaak lang vaststaat, blijven de hypotheeklasten stabiel terwijl hun inkomen door inflatiecorrectie stijgt. Hierdoor besteden ze een steeds kleiner deel van hun inkomen aan hypotheeklasten. Deze trend zet ook in 2025 door, al zal de loonstijging gemiddeld iets minder hard gaan dan in 2024.

Voor huurders ziet het er minder rooskleurig uit. In 2025 mogen de huren fors stijgen. De maximale huurstijging bedraagt:

• 4,1% in de vrije sector

• 5% in de sociale huursector

• 7,7% middenhuurwoningen.

Gemiddeld besteedt een huurder 25,5% van zijn inkomen aan woonlasten, terwijl dit voor een huiseigenaar slechts 16,6% is.

8. Nieuwbouw blijft achter: Doelstellingen buiten bereik

De oplevering van nieuwbouwwoningen blijft achter bij de kabinetsdoelstellingen. Ook in 2025 wordt een moeizaam jaar verwacht, zowel voor opleveringen als voor nieuwe bouwplannen. Hoewel alle betrokken partijen meer woningen willen bouwen, staan er veel obstakels in de weg. Door een beperkt budget van het kabinet lijkt het onrealistisch om jaarlijks 100.000 nieuwe woningen op te leveren, waarvan twee derde betaalbaar.

9. Verhuurders maken terugtrekkende beweging

De afgelopen jaren maakten strengere maatregelen verhuur minder aantrekkelijk voor beleggers. Dit is goed nieuws voor starters, want hierdoor kwamen er meer betaalbare koopwoningen beschikbaar. We verwachten dat ook in 2025 sommige beleggers hun verhuurwoning zullen verkopen.

10. Gemeentelijke belastingen grotere kostenpost

Gemeentelijke belastingen zijn een steeds grotere kostenpost voor huiseigenaren. In 2024 en 2025 stegen de lasten fors. Een huiseigenaar betaalt gemiddeld bijna duizend euro aan gemeentelijke belastingen, gemiddeld 4,8% meer dan in 2024. De verschillen tussen gemeenten zijn echter groot. Veel gemeenten luiden de noodklok. Zonder extra geld van de rijksoverheid zullen de gemeentelijke belastingen vanaf 2026 waarschijnlijk flink stijgen.