Vier factoren bepalen hoeveel hypotheek je kunt krijgen: je inkomen, de hoogte van de hypotheekrente, de hypotheeknormen en lopende leningen, waaronder een studieschuld. De gemiddelde hypotheek die consumenten aanvroegen, liep gedurende dit jaar op. Misschien denk je nu ‘logisch’, want de huizenprijzen stegen ook. Maar uit onderzoek van De Nederlandsche Bank blijkt dat het verband juist andersom ligt. Een stijgende leencapaciteit, dat wil zeggen hoeveel mensen kunnen lenen, is van grote invloed op de ontwikkeling van de huizenprijzen.

Stijging gemiddeld aangevraagde hypotheek in 2024 6,4% à 8,7%

Het gemiddelde aangevraagde hypotheekbedrag door een alleenstaande starter steeg in 2024 met 8,7%,van € 279.644,- in januari naar € 304.031,- in oktober. Voor een startend stel steeg het gemiddeld aangevraagde hypotheekbedrag met 7,7%, van € 389.590,- in januari naar € 419.496,- in oktober.

Starters lenen vaker het maximale hypotheekbedrag dan doorstromers. Doorstromers zijn mensen die al een koopwoning hebben en die woning willen verkopen en een andere koopwoning willen kopen. De meeste doorstromers profiteerden in tegenstelling tot starters van de forse waardestijging van hun huidige woning. Ze nemen de overwaarde van hun woning mee naar een volgende, meestal duurdere woning, maar ze lenen minder vaak het maximale hypotheekbedrag op basis van hun inkomen dan starters. Het gemiddeld aangevraagde hypotheekbedrag door een alleenstaande doorstromer steeg met 7,2%, van € 277.392,- in januari naar € 297.235,- in oktober. Het gemiddeld aangevraagde hypotheekbedrag voor hypotheken van een doorstromend stel steeg met 6,4%, van € 377.719,- in januari naar € 401.902,- in oktober.

Invloed verschillende factoren op leencapaciteit in 2024

Het is moeilijk om precies de invloed van de verschillende factoren op de leencapaciteit in kaart te brengen, maar de grote lijnen zijn wel duidelijk zichtbaar. In 2024 zorgt de stijging van het inkomen voor de meeste stijging van de leencapaciteit.

Stijging inkomen

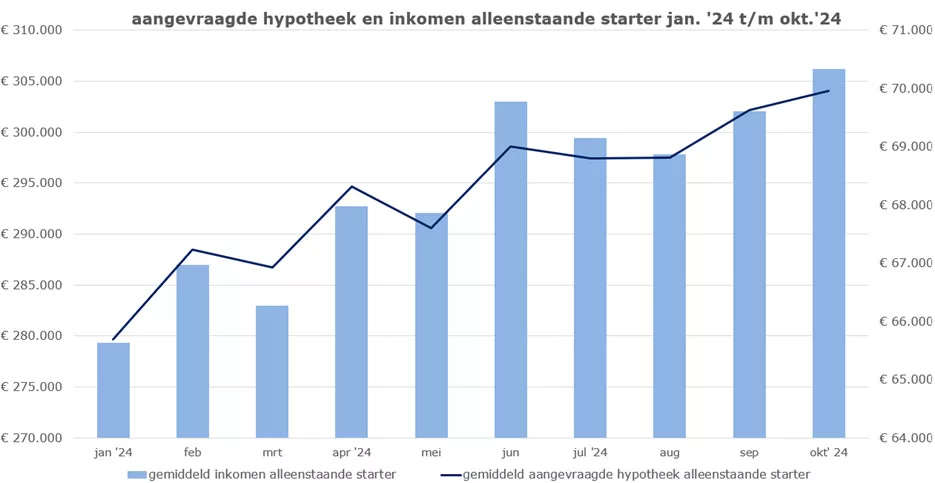

De stijging van het gemiddeld aangevraagde hypotheekbedrag loopt grotendeels gelijk op met de stijging van het inkomen. In de onderstaande grafiek zie je de ontwikkeling van het gemiddeld aangevraagde hypotheekbedrag en inkomen van een alleenstaande starter.

Op de linker-as staat het gemiddeld aangevraagde hypotheekbedrag van een alleenstaande starter en op de rechter-as het gemiddelde inkomen. Het gemiddelde inkomen van een alleenstaande starter steeg met 7,2%, van € 65.625,- in januari naar € 70.325,- in oktober. In de periode van januari tot en met oktober 2024 zien we ook een stijging in de gemiddelde inkomens bij startende stellen, alleenstaande doorstromers en doorstromende stellen met respectievelijk 6,0%, 7,5% en 7,9%.

Nog een interessant gegeven: het (gezamenlijk) inkomen van een doorstromer, of dit nu een alleenstaande of een stel is, is gemiddeld in 2024 € 11.000,- hoger dan het inkomen van een zelfde type starter.

Hypotheekrente kleinere invloed

In 2024 was de invloed van de hypotheekrente op hoeveel iemand kan lenen gedurende een groot deel van het jaar heel beperkt. Dat komt doordat de gemiddelde hypotheekrentes binnen een kleine bandbreedte bewogen. De populairste rentevaste periode van 10 jaar vast met Nationale Hypotheek Garantie bedroeg op het hoogste punt in 2024 3,92%. Pas de laatste twee maanden zien we een daling naar het huidige laagste punt van 3,55%.

Hoe lager de rente, hoe meer je in principe kunt lenen. Door de daling van de rente tussen het hoogste en laagste punt kan een gemiddelde consument ongeveer 4% meer lenen, wat neerkomt op € 13.000,- à € 14.000,- bij een gemiddeld inkomen.

Wijziging hypotheeknormen 2024 vooral van invloed op verschil in energielabels

In 2024 waren er enkele grote veranderingen in de leennormen, waardoor sommige groepen juist meer konden lenen en anderen juist minder.

Wie kunnen in 2024 meer lenen dan in 2023?

- De meeste alleenstaanden. Helemaal degenen met de lagere inkomens. Alleen geldt voor deze groep met lagere inkomens dat ondanks dat zij nu iets meer kunnen lenen het kopen van een koopwoning vaak niet haalbaar is, tenzij ze heel veel eigen geld in kunnen brengen.

- Alleenstaanden die een woning met een gunstig energielabel kochten. Sinds 2024 geldt namelijk dat je meer kunt lenen bij een beter energielabel.

Wie kunnen in 2024 minder lenen dan in 2023?

- De meeste stellen, tenzij ze een laag gezamenlijk inkomen hebben.

- De meeste alleenstaanden met een midden of hoog inkomen die een woning met een minder goed energielabel kochten

Per saldo hebben de hypotheeknormen 2024 weinig invloed gehad op de gemiddelde hypotheekbedragen, maar hadden ze wel grote invloed op de individuele mogelijkheden van woningzoekers.

Uit onderzoek van Brainday bleek in het eerste kwartaal van 2024 een stijging van de verschillen in de woningwaarde van gelijkwaardige woningen met verschillende energielabels in vergelijking met het eerste kwartaal van 2023. De waardestijging van een energielabel met E, F en G label naar label C steeg van respectievelijk 4,7%, 7,1% en 8,3% naar 5,1%, 7,8% en 11,3%. Wij schrijven die stijging hoofdzakelijk toe aan de nieuwe hypotheeknormen.

Woningen met een gunstig energielabel stijgen dus harder dan woningen met een minder gunstig energielabel. Dat maakt woningen met een minder energielabel uiteindelijk weer interessanter voor kopers, omdat die beter betaalbaar worden. Wij adviseren om dan meteen te kijken met welke verduurzamingsmaatregelen je de woning op een beter energielabel kunt krijgen.

Dat is namelijk niet alleen gunstig voor je energielasten, maar dus ook voor de waarde van je woning. Bovendien geldt sinds dit jaar dat je extra kunt lenen om die verduurzamingsmaatregelen te financieren.

Hoe ongunstiger het energielabel van de woning die je koopt, hoe meer je extra kunt lenen om te verduurzamen.

Persoonlijke lening grote invloed op wat je kunt lenen

Sommige mensen denken dat ze geen hypotheek kunnen krijgen als ze een persoonlijke lening hebben. Dat is niet juist, maar een persoonlijke lening betekent wel dat je vaak veel minder aan hypotheek kunt krijgen.

Een voorbeeld:

Je wilt een woning kopen met een energielabel A en je inkomen bedraagt € 70.000,-. De rente staat op 3,55%. Je kunt maximaal € 348.754,- een hypotheek krijgen.

Stel je hebt ook een persoonlijke lening van € 15.000,-, bijvoorbeeld voor de aankoop van een auto. Dan daalt het bedrag dat je maximaal kunt lenen naar € 282.359,-. De daling van de maximale hypotheek is dus veel groter dan het uitstaande leenbedrag.

Invloed verschillende factoren op leencapaciteit in 2025

Nieuwe hypotheeknormen

De nieuwe hypotheeknormen voor 2025 zijn vorige week bekend gemaakt. Als we geen rekening houden met een inkomensstijging, dan kunnen mensen met een (gezamenlijk) inkomen tot ongeveer € 55.000,- bij de huidige rentestand in 2025 iets meer lenen dan in 2024. Het gaat om ongeveer € 3.500,- tot € 6.000,- dat ze meer kunnen lenen.

Mensen met een (gezamenlijk) inkomen van boven de € 65.000,- kunnen juist minder lenen. Dat varieert van € 5.000,- minder, tot wel € 20.000,- voor sommige hogere inkomens. Zij kunnen ongeveer 1,5% tot 3,5% minder lenen dan in 2024. In deze bijlage tonen we voor verschillende inkomens wat ze kunnen lenen volgens de normen 2024 en 2025.

Wie plannen heeft om op korte termijn een woning te kopen en geen loonstijging in het vooruitzicht heeft, moet er goed rekening mee houden dat vanaf 1 januari 2025 deze nieuwe hypotheeknormen gelden.

Verwachte inkomensstijging 4,3%

Het Centraal Planbureau verwacht dat de cao-lonen in 2025 gemiddeld met 4,3% stijgen. In deze bijlage staat een tweede maximaal berekening voor de verschillende inkomens rekening houdend met deze gemiddelde inkomensstijging. Dan geldt voor alle inkomens dat ze in 2025 fors meer kunnen lenen.

Hypotheekrente ontwikkeling 2025 onbekend

Niemand kan de ontwikkeling van de hypotheekrente in 2025 voorspellen. Onze verwachting was dat de hypotheekrente in 2025 nog licht omlaag zou kunnen als de inflatie in de eurozone in 2025 richting 2% daalt. Inmiddels is er een grote onzekere factor bijgekomen: Trump, de nieuwe president van de Verenigde Staten in 2025.

Veel economen verwachten dat Trump extra handelsbarrières opwerkt en door belastingverlagingen stijgt de staatsschuld van de Verenigde Staten. Het gevolg is een hogere inflatie én rente in de Verenigde Staten. Maar de effecten zullen waarschijnlijk wereldwijd te merken zijn, met mogelijk ook een oplopende inflatie en rente in Europa.

Geen wijziging bij persoonlijke leningen en studieleningen

De regels bij persoonlijke leningen en studieleningen veranderen in 2025 niet ten opzichte van 2024. Eerder besteedden wij middels een persbericht aandacht aan de negatieve gevolgen van de verhoging van de brutering van studieschulden. Door de media aandacht en consultatie van marktpartijen besloot minister Keijzer om die verhoging niet door te voeren.