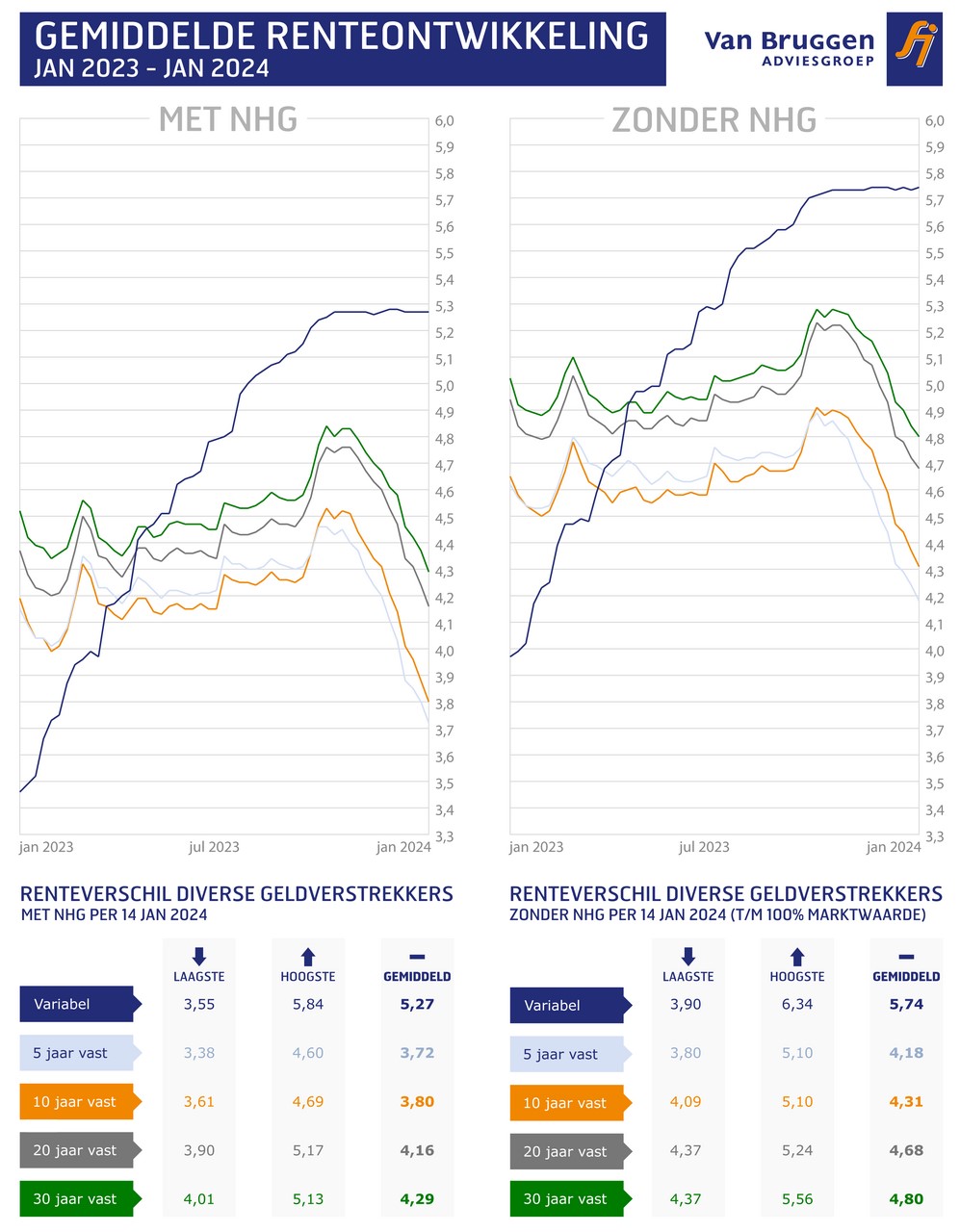

Geldverstrekkers hebben er zin in. Een nieuw jaar betekent voor veel geldverstrekkers een nieuwe doelstelling over hoeveel hypotheken of, beter nog, hoeveel hypotheekomzet zij dit jaar willen behalen. Een extra uitdaging daarbij is de krimpende hypotheekmarkt. In 2023 werden veel minder hypotheken afgesloten dan in 2022. In 2024 zal het aantal afgesloten hypotheken op ongeveer hetzelfde aantal uitkomen als in 2023, of misschien nog wel lager. Geldverstrekkers moeten dus veel uit de kast trekken om hun eigen aantal afgesloten hypotheken op peil te houden. Daarom zien we nu dalende hypotheekrentes. Dat gaat tegen de trend in, want de rentes op de financiële markten stijgen juist licht. Onderstaande grafiek laat goed de dalende hypotheekrentes zien.

Let op: Dit bericht is 2 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

Het goede nieuws is dat de vaste hypotheekrentes al elf weken op rij dalen. De grootste daling zien we bij de rentevaste periodes van 5 en 10 jaar. De daling van de gemiddelde hypotheekrentes met NHG is sinds eind oktober meer dan 0,7%-punt. Dat komt voor de 10 jaar vaste hypotheekrente met NHG neer op een daling van 15% ten opzichte van de rente eind oktober. De rentedaling voor 20 en 30 jaar vast is iets minder hard, met respectievelijk 0,6% en 0,55%. Ook zien we dat de hypotheekrentes zonder NHG iets minder hard dalen dan de rentetarieven voor hypotheken met NHG.

Blijven de hypotheekrentes dalen?

Of de hypotheekrentes blijven dalen, is op voorhand niet met zekerheid te zeggen. Dat is afhankelijk van een groot aantal factoren. Wij verwachten dat de daling hierna trager zal gaan. Afgelopen week zagen we al dat niet alle geldverstrekkers meedoen met de renteverlagingen. Ongeveer 3 op de 5 geldverstrekkers verlaagde afgelopen week de hypotheekrentes. De kans is groot dat geldverstrekkers voorzichtig aan gaan doen met rentverlagingen.

De belangrijkste reden? De rentes op de financiële markten zijn de laatste drie weken licht aan het stijgen. Al zagen we de laatste 2 dagen van vorige week een lichte daling.

Je ziet duidelijk de tegendraadse beweging als je de ontwikkeling van de 10 jaar vaste hypotheekrente (de blauwe lijn) afzet tegen de ontwikkeling van de rente voor Nederlandse staats-leningen van 10 jaar (de oranje lijn).

Het is niet raar dat de rentes op de financiële markten overall licht stijgen. De afgelopen maanden was het positieve nieuws over de inflatieontwikkeling al verwerkt in de rentetarieven. Beleggers werden weer met beide benen op de grond gezet door een hogere inflatie van 2,9% in de eurozone over de maand december, tegenover 2,4% in november. In de Verenigde Staten vielen de banencijfers hoger uit, waardoor de Fed (de centrale bank van de VS) de eerste renteverlaging voor 2024 waarschijnlijk verder voor zich uitschuift. Het wordt interessant hoe de rentes op de financiële markten zich gaan ontwikkelen.

Toch zijn de vooruitzichten voor geheel 2024 positief. De hypotheekrentes zullen naar onze verwachting binnenkort ook pas op de plaats maken. Het snelle tempo van verlagingen van de afgelopen twee maanden zal niet doorzetten. Zo nu en dan kan er best een renteverhoging komen. Maar wij achten de kans groot dat de trend in 2024 vooral dalend zal zijn. Daarbij is de voornaamste vraag met welk percentage de hypotheekrente zal dalen. Overigens kunnen onverwachtse gebeurtenissen altijd roet in het eten gooien bij dit zonnige plaatje. Denk aan internationale conflicten die verder escaleren of ontwikkelingen die we nu nog niet kunnen voorzien.

Nieuwbouw cruciaal voor “treintjes” verkoop bestaande woningen

De NVM maakte bekend dat het woningaanbod in het vierde kwartaal van 2023 verder gedaald is. Dat is een zorgwekkende ontwikkeling, waarbij de achterblijvende bouw en oplevering van nieuwbouwwoningen een belangrijke rol speelt. Voor de doorstroming op de woningmarkt zijn namelijk “treintjes” van woningverkopen heel belangrijk.

Aan het begin van een treintje heb je vaak een starter die een woning wil kopen. Als een starter een nieuwbouwwoning koopt, heeft dat geen verder effect op de koopwoningmarkt. Koopt een starter een bestaande koopwoning? Dan heeft dit tot gevolg dat de verkoper zijn woning wil verkopen. Er ontstaat een treintje als deze woningverkoper op zijn beurt een andere, veelal duurdere, koopwoning koopt. Die woning heeft ook weer een verkoper. Het treintje wordt steeds langer, totdat er een verkoper is die geen bestaande koopwoning koopt. Dat kan bijvoorbeeld zijn omdat de verkoper is overleden en de nabestaanden de woning verkopen, of omdat de verkoper naar een huurwoning, verzorgingstehuis of het buitenland gaat. Maar de belangrijkste reden is als een verkoper een nieuwbouwwoning koopt.

Nieuwbouw dalende lijn

Nu de oplevering van én de bouwplannen voor nieuwbouw een dalende lijn vertonen, gaat dit steeds meer invloed hebben op de bestaande koopwoningmarkt. Potentiële starters zijn er genoeg. Ook zijn er genoeg huizenbezitters die naar een andere koopwoning willen verhuizen, maar dan moeten zij wel een andere woning kunnen vinden. Als de laatste wagon van het “treintje” (namelijk een nieuwbouwwoning kopen en de huidige woning verkopen) stokt, zal het aanbod op de bestaande woningmarkt verder krimpen.

Niet blind staren op starters

Het is dan ook te hopen dat een nieuw kabinet de nieuwbouw een extra impuls kan geven. Daarbij moeten we er rekening mee houden dat het plannen en bouwen van nieuwbouw een behoorlijke doorlooptijd kent. Een gunstige ontwikkeling is in ieder geval dat de rente aan het dalen is. Dat is gunstig voor aannemers, maar ook voor nieuwbouwkopers. Daarnaast lijken de prijzen voor veel bouwmaterialen gunstiger te zijn dan de afgelopen jaren.

Chris van Zantwijk van de NVM maakte in het NVM-persbericht nog een belangrijke opmerking: “Laten we ons bij nieuwbouw niet blind staren op alleen starterswoningen, maar juist ook woningen voor doorstromers en senioren realiseren.” Als de focus alleen ligt op starters, dan is dat niet goed voor de doorstroming op de bestaande koopwoningmarkt. Bovendien zijn er minder beleggers te vinden die willen investeren in alleen het goedkope segment. Als er voldoende gebouwd wordt, ontstaat er vanzelf doorstroming, waardoor starters ook op de bestaande woningmarkt betaalbare woningen kunnen kopen.

Stijging woningprijzen zet door

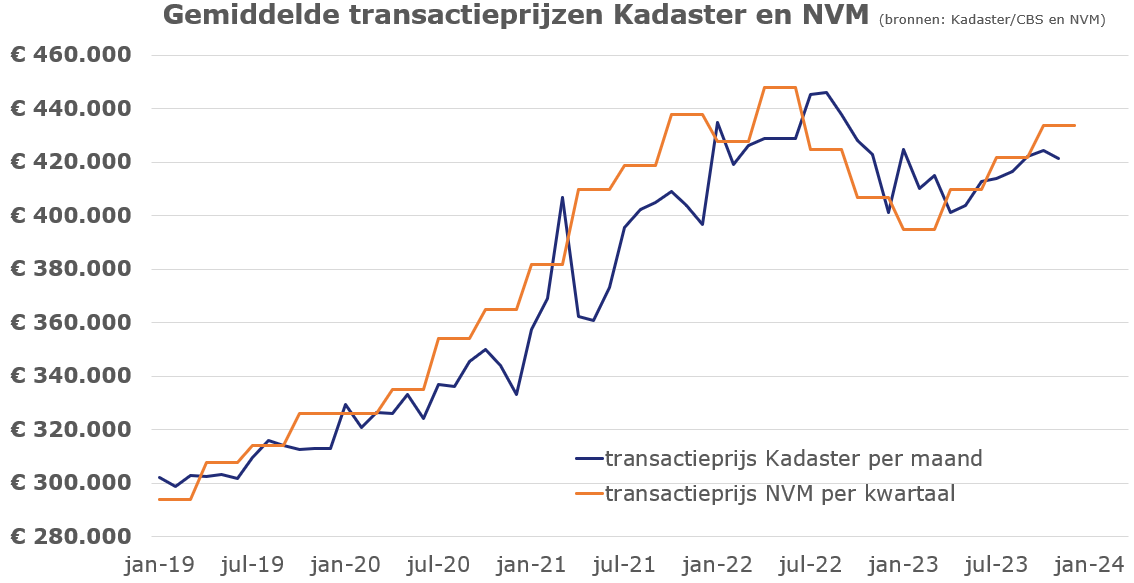

Bij een grote vraag naar koopwoningen en een beperkt aanbod is het heel logisch dat de huizenprijzen stijgen. Dat zal versterkt worden door de dalende hypotheekrente, stijgende inkomens en de nieuwe hypotheeknormen. Die factoren zorgen voor een hogere leencapaciteit en leiden in een markt met weinig aanbod tot hogere prijzen. De transactieprijs van de NVM stijgt al drie kwartalen op rij en de kans is groot dat die stijging doorzet en we in 2024 over het hoogtepunt van 2022 heen gaan.

Gaan we in 2024 meer doorstromers zien?

Afgelopen jaar zagen we dat het aantal hypotheekaanvragen voor woningaankopen bij starters nagenoeg gelijk was aan het aantal in 2022. Maar het aantal hypotheekaanvragen van doorstromers (koopwoningeigenaren die een volgende woning kopen) daalde in 2023 met 14%. Ten opzichte van 2020 zagen we zelfs een afname van meer dan 32%.

We zien dat starters ondanks de fors gestegen hypotheekrente nog steeds heel graag de woningmarkt willen betreden. Dat is ook niet zo raar. Voor veel starters is de urgentie heel hoog. Dat is bij doorstromers anders: zij hebben al een dak boven hun hoofd. Sommige doorstromers willen wel graag naar een andere koopwoning, maar alleen onder bepaalde omstandigheden.

Hoge hypotheekrente

Een belangrijke bottleneck voor veel doorstromers is de hogere hypotheekrente. De afgelopen jaren hebben veel huizenkopers en huizenbezitters net tegen een heel lage hypotheekrente hun hypotheek afgesloten of overgesloten. Dat betekent dat ze relatief lage hypotheeklasten hebben. Als zij een andere, duurdere woning kopen, dan kunnen ze hun bestaande hypotheek (inclusief lage hypotheekrente) vaak meenemen. Maar voor het deel dat ze extra nodig hebben, moeten ze wel de huidige, hogere hypotheekrente betalen. Psychologisch doet dat wat met doorstromers, omdat ze de hypotheeklasten fors zien toenemen als gevolg van het extra hypotheekdeel dat ze tegen de hoge rente moeten lenen.

In feite zijn starters veel slechter uit. Zij moeten tenslotte over het gehele hypotheekbedrag de huidige hoge rente betalen. Maar starters hebben de nieuwe werkelijkheid van de hogere rente meer geaccepteerd dan doorstromers. Ze kunnen niet anders als ze een koopwoning willen bemachtigen.

Het goede nieuws is dat de hypotheekrente aan het dalen is. We verwachten dan ook dat meer doorstromers de stap willen zetten naar een volgende woning.

Trend van huizenprijzen weer gedraaid

Achteraf gezien kunnen we zeggen dat het begin van het tweede kwartaal in 2023 een prima moment was om een huis te kopen, als we kijken naar de waardeontwikkeling. Maar psychologisch gezien hadden veel doorstromers sinds de zomer van 2022 minder zin om hun woning te verkopen. De prijzen daalden. Dan is het lastig om te accepteren dat je misschien een lagere waarde voor je eigen woning moet accepteren bij verkoop.

Wat mensen zich soms niet realiseren, is dat verkopen in een dalende woningmarkt voor veel mensen juist gunstiger is. Je krijgt minder voor je eigen woning, maar je hoeft ook minder te betalen voor je volgende koopwoning. Omdat veel mensen er een duurdere woning voor terugkopen, is het prijsvoordeel van de aan te kopen woning in een dalende markt vaak groter dan het nadeel van de lagere prijs voor de verkochte woning.

Ondanks dit gegeven verwachten wij dat de stijgende huizenprijzen meer doorstromers zal stimuleren om een ander huis te kopen en hun huidige woning te verkopen.

Willen versus kunnen

Wij verwachten dat in 2024 meer doorstromers geïnteresseerd zijn in de aankoop van een andere woning. De grote vraag blijft wel of het ook gaat lukken om een interessante nieuwe koopwoning te vinden. Het beperkte aanbod van woningen blijft ook voor de doorstromer een struikelblok.