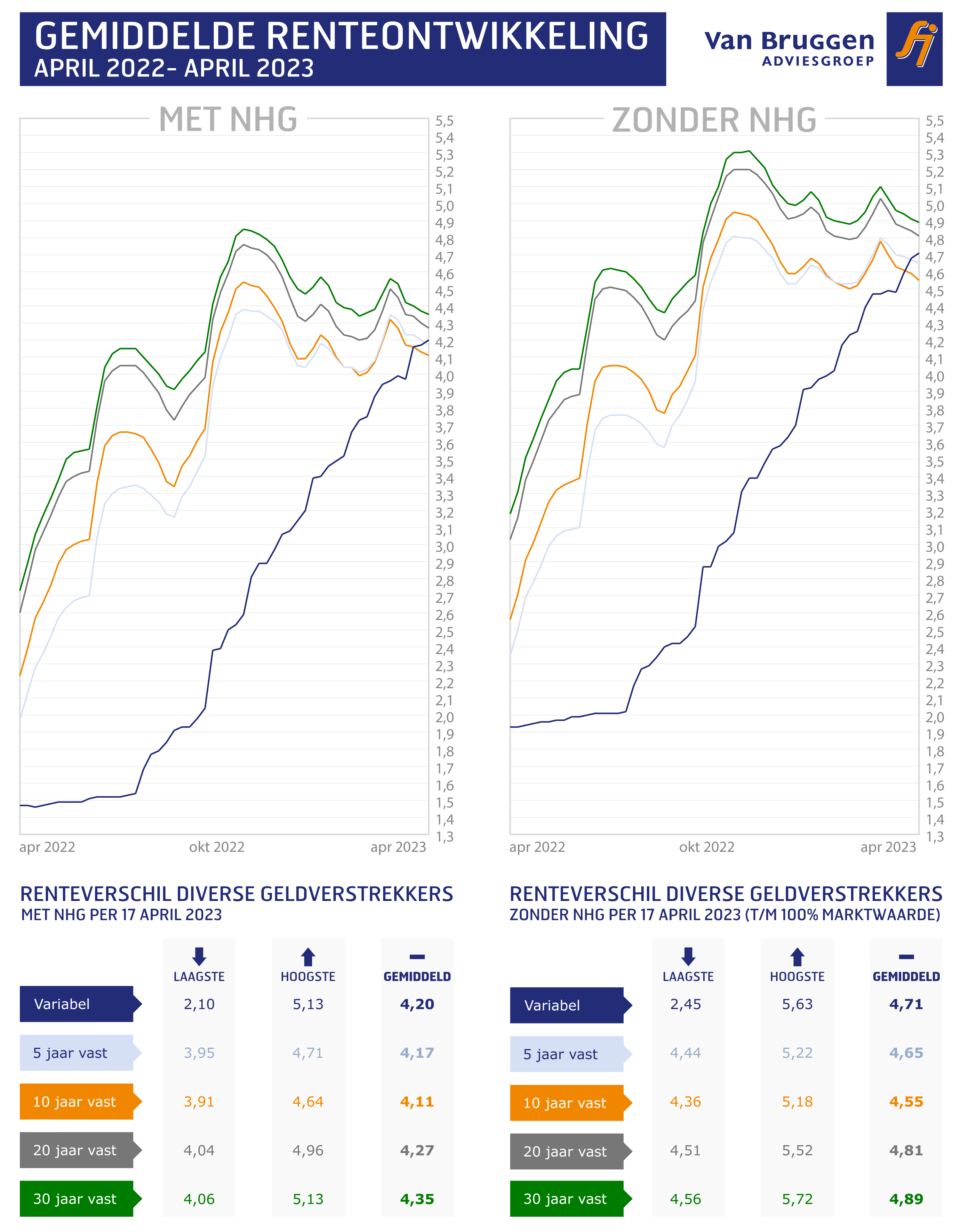

Afgelopen week daalde de gemiddelde vaste hypotheekrente voor 10 jaar vast met NHG naar net iets boven de 4,1%. Een torenhoge rente als je dat vergelijkt met de afgelopen jaren, toen we op het dieptepunt zelfs even de 1% aantikten. Maar precies tien jaar geleden stond deze 10 jaar vaste rente op 4,4%. In de jaren voor 2013 was de gemiddelde 10 jaar vaste hypotheekrente alleen voor een korte periode lager in het jaar 2005. De gemiddelde 20 jaar vaste hypotheekrente met NHG stond in 2013 op 5,2% tegenover 4,27% nu. Wanneer je de hypotheekrente over een langere periode bekijkt, is de huidige rente dus eigenlijk helemaal niet zo hoog.

Let op: Dit bericht is 2 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

Wat hebben we aan de voorspellingen van economen over de rente?

Afgelopen week kwam er vanuit het Internationaal Monetair Fonds (IMF) een bijzondere voorspelling: als het lukt om de inflatie terug te brengen, dan dalen de rentes over een paar jaar weer tot een niveau van voor corona. Het IMF plaatst daar wel een boel kanttekeningen bij en ze adviseren eerst dat centrale banken de rente nog verder verhogen om de inflatie te beteugelen.

De vraag is of we iets hebben aan de uitspraak van het IMF voor de middellange termijn en het antwoord is eigenlijk ‘nee’. Vraag verschillende economen wat de rente gaat doen en je krijgt allemaal verschillende meningen wat de rente op de korte en middellange termijn gaat doen. Want het enige wat economen met zekerheid kunnen doen, is terugkijken en op basis daarvan een voorspelling doen.

Een belangrijke ontwikkeling die de afgelopen decennia voor een dalende trend van de rente heeft gezorgd is de vergrijzing. Daardoor is er veel geld beschikbaar, en als het aanbod van geld groter is dan de vraag dan dalen de rentes. Die lange termijn trend van vergrijzing zal de komende decennia doorzetten, waardoor het in beginsel logisch is om een laag renteniveau te verwachten. Daarbij moeten we wel bedenken dat in het afgelopen decennium de rentestand wel erg beïnvloed is door centrale banken. De vraag is of centrale banken terugkijkend tevreden zijn met wat er door hun enorm stimulerende beleid veroorzaakt is: een nog veel grotere schuldenberg en hoge inflatie.

Het probleem van voorspellen is vooral ook dat de praktijk altijd veel weerbarstiger is. Daarvan hebben we genoeg recente voorbeelden gehad. Door de bankencrisis die startte in 2008 stegen de rentes, omdat er geen vertrouwen meer was in de banken. De eurocrisis in 2011, waarbij landen dreigden te bezwijken onder hun staatsschuld, moest door president Draghi van de ECB bezworen worden met de woorden: ‘Whatever it takes’. Daarmee gaf hij aan dat de ECB alles zou doen om het faillissement van landen te voorkomen en de rentes gingen fors omlaag. Ook niemand kon voorzien dat een coronavirus de wereld lam zou leggen of dat Rusland Oekraïne de oorlog zou verklaren, of dat ……… En die laatste puntjes kunnen we alleen in de toekomst invullen.

Einde rentevaste periode

Wie aan het einde van de rentevaste periode zit, heeft dan ook een lastige beslissing te maken. Ga ik voor een korte rentevaste periode of zelfs een variabele rente, omdat de hypotheekrentes over een paar jaar misschien wel weer een stuk lager staan? Of kies ik toch voor een langere rentevaste periode van 10 of misschien wel 20 jaar? Want ik wil of kan mij geen hogere maandlasten veroorloven.

Voor de hoogte van de maandlasten maakt een keuze tussen kort of lang vast niet heel veel uit, omdat de hypotheekrentes op dit moment heel dicht bij elkaar liggen. Het verschilt per geldverstrekker of de korte rente iets hoger is dan de lange rente of net omgekeerd. Zoals we vorige week in ons nieuwsitem toelichtten. De belangrijkste afweging die je daarom moet maken is hoe lang je zekerheid en duidelijkheid wilt hebben over je maandlasten. En als je gaat voor een korte rentevaste periode, omdat je verwacht dat de rente over een paar jaar wel eens lager kan staan, dat je dan wel de lasten ook kunt betalen als de rente een stuk hoger staat als verwacht.

Het helpt daarbij om een scenario berekening te maken. Stel je kiest voor een korte rentevaste periode van bijvoorbeeld 2 jaar vast, wat worden mijn maandlasten als de hypotheekrente over 2 jaar 2% hoger staat, maar ook wat als de rente 2% lager staat? Bedenk je tot slot dat het er niet alleen omgaat dat je de maandlasten kunt betalen, maar dat je bij een korte rentevaste periode ook tegen de onzekerheid moet kunnen dat de rente aan het einde van die korte rentevaste periode hoger kan staan.

Gemiddelde hypotheekrenteontwikkeling

::BLOK:AANMELDENNIEUWSBRIEF::