Ongeveer de helft van de geldverstrekkers voerde afgelopen week een hypotheekrentewijziging door. In een kwart van de gevallen ging het om een renteverhoging en in driekwart om een verlaging. Zoals we vorige week al aankondigden werd de gemiddelde variabele hypotheekrente met NHG afgelopen week hoger dan de gemiddelde 10 jaar vaste rente.

Let op: Dit bericht is 3 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

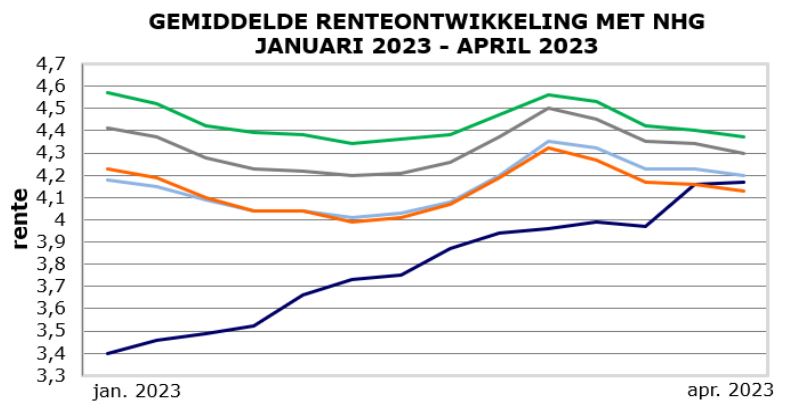

Ontwikkeling hypotheekrentes eerste kwartaal: daling-stijging-daling

In vergelijking met het eerste kwartaal van 2022 bewogen de hypotheekrentes in het eerste kwartaal van 2023 een stuk minder. Vorig jaar verdubbelden de vaste hypotheekrentes in het eerste kwartaal van 1,07% voor 10 jaar vast naar 2,23%. De meest populaire rente van 10 jaar vast, staat op dit moment met 4,13% een tiende lager dan aan het begin van het jaar.

Toch gebeurde er wel het een en ander in het eerste kwartaal. De vaste hypotheekrentes daalden de eerste zes weken om daarna vier weken een stijgende lijn te pakken; de laatste vier weken zien we weer een dalende lijn.

In het eerste kwartaal zagen we vooral nog een sterke stijging bij de variabele hypotheekrente. Die is inmiddels zelfs hoger dan de gemiddelde 10 jaar vaste hypotheekrente. Ook is de gemiddeld 10 jaar vaste hypotheekrente lager dan de gemiddeld 5 jaar vaste hypotheekrente. Sowieso valt op dat de vaste hypotheekrentes dichter bij elkaar liggen dan aan het begin van het jaar.

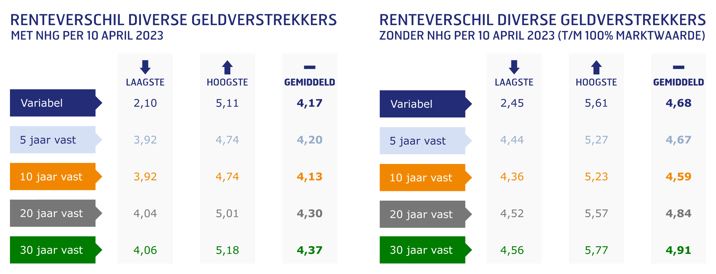

Kleine verschillen tussen gemiddelde rentes van verschillende rentevaste periodes

Wat opvalt is dat de rentes voor de verschillende rentevaste periodes heel dicht bij elkaar liggen. Helemaal opvallend: de rente voor 5 jaar vast is hoger dan voor 10 jaar vast. Maar ook voor 20 jaar vast betaal je gemiddeld maar 0,17% extra en 30 jaar vast is gemiddeld maar 0,07% duurder dan 20 jaar vast (zie linkergrafiek).

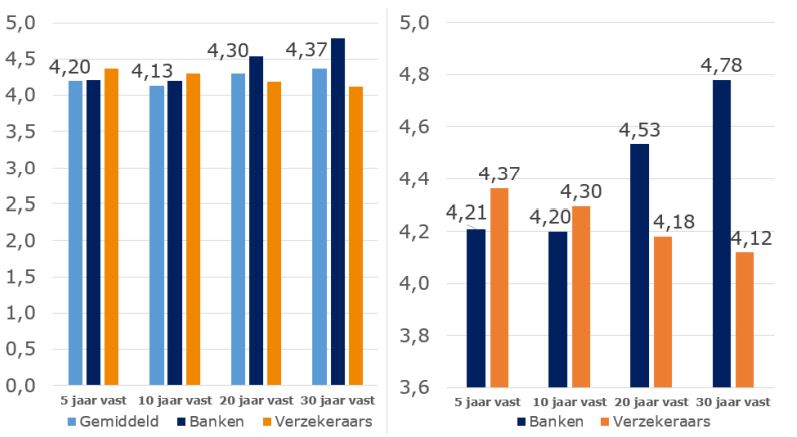

Het wordt nog interessanter als we inzoomen op de rentes van bepaalde geldverstrekkers. In de rechtergrafiek zetten we gemiddelde rentes van vier banken tegenover de gemiddelde rentes van vier verzekeraars/regiepartijen (in de grafiek aangeduid als verzekeraars). De vier banken zijn: ABN AMRO bank, ING Bank, Rabobank en SNS Bank. De vier verzekeraars/regiepartijen zijn: Allianz, Attens Hypotheken, Lot Hypotheken en Syntrus Achmea. Het zijn de rentes per vrijdag 7 april. In de grafiek hebben we de waarden op de linker-as ingeperkt, zodat we in kunnen zoomen op de verschillen tussen deze twee groepen.

Bij de banken zien we dat de hypotheekrentes oplopen naarmate de rentevaste periodes langer worden, terwijl bij deze verzekeraars en regiepartijen de hypotheekrentes dalen naarmate de duur langer wordt. Oorzaak in dit verschillende verloop is dat beide groepen op een verschillende manier hun hypotheekgeld funden. Bij de meest populaire rentevaste periode van 10 jaar vast, liggen beide groepen het dichtst bij elkaar. Voor de ongeveer 20 à 25% van de hypotheeksluiters die kiest voor een rentevaste periode van 20 of 30 jaar vast zien we dat de verzekeraars en regiepartijen dankzij hun voorkeur voor een lange rentevaste periode een behoorlijk lagere rente kunnen bieden dan banken.

NB. we hebben deze twee groepen er uitgelicht; maar er zijn nog verschillende geldverstrekkers die tussen deze twee groepen inhangen.

::BLOK:AANMELDENNIEUWSBRIEF::