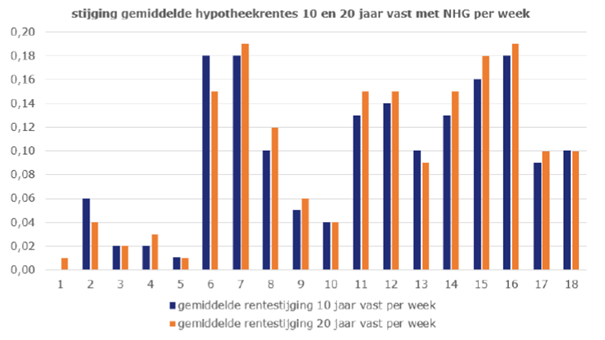

Sinds het dieptepunt van de hypotheekrentes in oktober vorig jaar zijn de gemiddelde hypotheekrentes voor 10 en 20 jaar vast met één volle procentpunt gestegen. Het gemiddelde 10 jaar vaste tarief met NHG is verdubbeld van 1,00% in oktober 2021 naar 2,00% eind maart; kortom een stijging van maar liefst 100%! De gemiddelde 20 jaar vaste rente met NHG is gestegen van 1,33% in oktober 2021 naar 2,36% nu. Alleen in de eurocrisis zagen we in een dergelijk korte periode een vergelijkbare stijging.

Let op: Dit bericht is 4 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

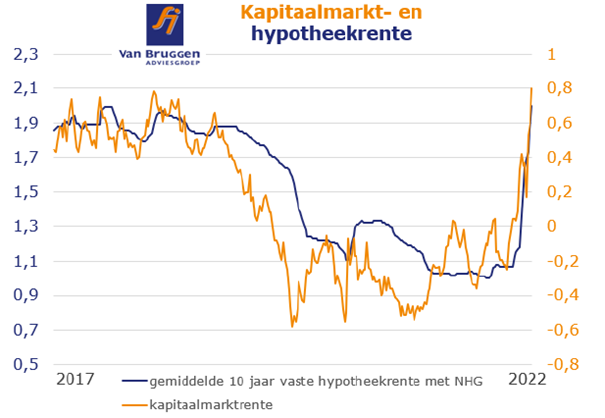

Hypotheekrentestijging logisch gevolg van stijging marktrentes

Voor wie denkt dat geldverstrekkers hun hypotheekrentes op dit moment extra verhogen om extra te verdienen op hypotheken, heeft het mis. De hypotheekrenteverhogingen zijn een logisch gevolg van de stijgende marktrentes. In onderstaande grafiek zien we in het oranje de ontwikkeling van de Nederlandse kapitaalmarktrente 10 jaar vast, met op de rechter-as de bijbehorende waarde. In het blauw tonen we de gemiddelde hypotheekrente 10 jaar vast met NHG, met op de linker-as de waarden. De oranje en blauwe lijn vallen op dit moment zo goed als samen, wat aangeeft dat de marges op dit moment overeenkomen met de gemiddelde marges van rond de 1,3% van de afgelopen vijf jaren.

Marges moeten overigens niet als winst gelezen worden, maar meer als het verschil tussen een inkoop- en verkoopprijs, waarvan nog allerlei kosten afgaan voor bijvoorbeeld personeel, administratie, marketing, hypotheekverliezen, enzovoort.

Hogere rente: minder lenen, hogere maandlast, lagere aflossing

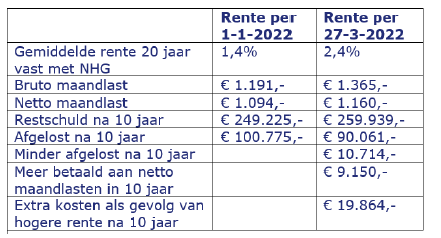

We hebben een voorbeeld uitgewerkt van de gevolgen van de hypotheekrentestijging die we tot nu toe in 2022 hebben gehad. Om de gevolgen voor de maandlasten te laten zien hebben we een berekening gemaakt voor de aankoop van een woning van € 350.000,- waarop een annuïteitenhypotheek wordt gevestigd van € 350.000,-. We zijn uitgegaan van een stel met middeninkomens. Als uitgangspunt is de meest populaire rentevaste periode gepakt: 20 jaar vast.

Het effect van een hogere rente is bij een annuïteitenhypotheek tweeledig: je maandlast gaat omhoog én je lost minder hard af dan bij een lagere rente.

Sinds 1 januari is de gemiddeld 20 jaar vaste hypotheekrente met nagenoeg 1% gestegen, van 1,4% naar bijna 2,4%.

Door de stijging van de rente van 1,4% naar 2,4% is bij een annuïteitenhypotheek de bruto maandlast € 174,- gestegen. De netto maandlast stijgt minder, namelijk € 66,-. Kijk je over een periode van 10 jaar dan betaal je door de gestegen rente € 9.150,- meer aan netto hypotheeklasten dan bij de oude rente. Maar misschien nog wel belangrijker: je lost ook minder snel af dan bij een lage rente. Dat scheelt in de eerste 10 jaar € 10.714,-. Per saldo is het stel uit dit voorbeeld in 10 jaar tijd € 19.864,- duurder uit als gevolg van de huidige stijging van 1%.

Hogere rente, veelal lagere maximale hypotheek

Een hogere rente heeft ook invloed op hoeveel je maximaal kunt lenen (https://www.vanbruggen.nl/hypotheekadvies/jouw-maximale-hypotheek-berekenen ). De stijging van de populaire 20 jaar vaste hypotheekrente van 1,4% naar 2,4% leidt ook tot een lager te lenen hypotheekbedrag van enkele duizenden euro’s. Maar de daling blijft nog relatief beperkt. We geven een paar voorbeelden, te beginnen met twee voorbeelden die binnen de NHG-grens vallen.

Een stel met inkomens van € 35.000,- en € 25.000,- kon bij een rente van 1,4% € 286.476,- lenen. Bij een rente van 2,4% daalt dat naar € 275.682,-. Dat is dus bijna € 11.000,- minder.

Een stel met inkomens van € 38.000,- en € 30.000,- kon bij een rente van 1,4% € 341.323,- lenen. Bij een rente van 2,4% daalt dat naar € 334.238,-. Dat is dus ruim € 7.000,- minder.

We tonen ook nog twee voorbeelden met een hogere niet-NHG rente, waarbij we uitgaan dat onderstaande stellen geen eigen geld inbrengen. De gemiddelde 20 jaar vaste rente was 1,85% en is inmiddels gestegen naar bijna 2,8%.

Een stel met inkomens van € 50.000,- en € 40.000,- kon bij een rente van 1,85% € 497.013,- lenen. Bij een rente van 2,8% daalt dat naar € 483.701,-. Dat is dus ruim € 13.000,- minder.

Tot slot een stel met inkomens van € 60.000,- en € 50.000,-, zij konden bij een rente van 1,85% € 620.116,- lenen. Bij een rente van 2,8% daalt dat naar € 613.499,-. Dat scheelt dus bijna € 7.000,- euro.

Samenvattend: een hogere rente leidt tot een lager maximaal te lenen bedrag. Maar de daling is relatief beperkt als je het vergelijkt met de procentuele stijging van de hypotheekrente. Toch is het raadzaam om voor een bieding na te vragen welk effect de hogere rente heeft op jouw maximaal te lenen bedrag. Zorg er ook voor dat je na een geaccepteerd bod snel de hypotheekaanvraag door je financieel adviseur laat versturen.

::BLOK:AANMELDENNIEUWSBRIEF::