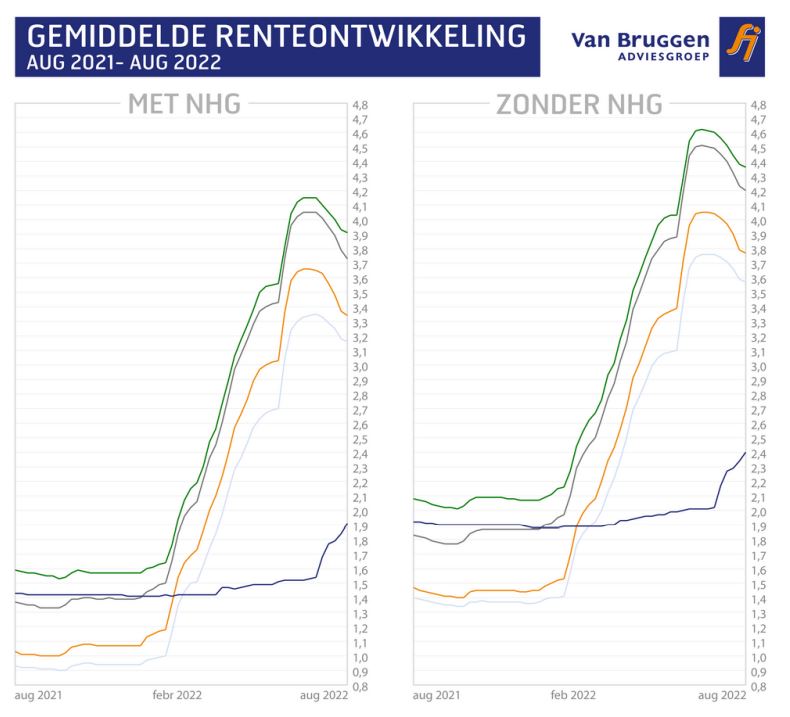

Ongeveer 1 op de 3 geldverstrekkers voerde afgelopen week een wijziging door in de hypotheekrentes. Dat waren vooral verlagingen, maar er waren ook een paar geldverstrekkers die een verhoging doorvoerden. De trend op de kapitaalmarkt is al enkele weken stijgend. Sinds het dieptepunt zijn de lange rentes met ongeveer een 0,5% gestegen. Dat terwijl de gemiddelde hypotheekrentes de afgelopen weken met ongeveer 0,35% daalden. De extra marges die de geldverstrekkers de zomermaanden genoten, zijn dan ook rap aan het slinken. Als de marktrentes door blijven stijgen in het huidige tempo, dan zouden we op heel korte termijn ook een omslag kunnen zien bij de hypotheekrentes.

Let op: Dit bericht is 3 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

Dalende marges

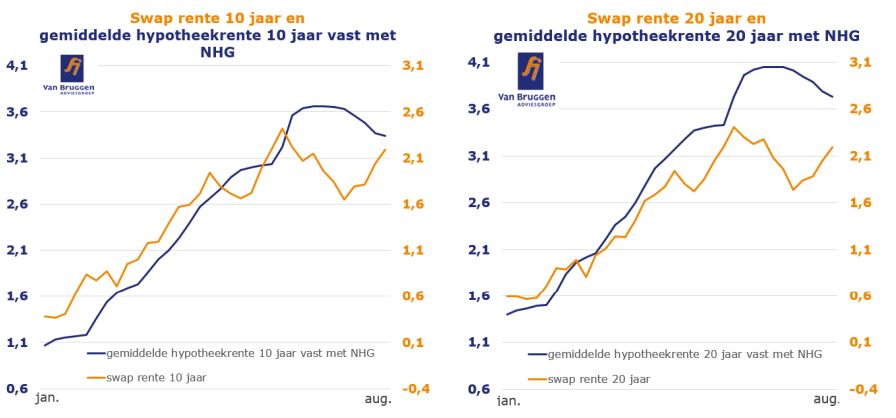

In onderstaande grafieken laten we de stijgende marktrentes zien in combinatie met de dalende hypotheekrentes in de afgelopen weken. Als uitgangspunt voor de marktrentes hanteren we de swap-rentes voor respectievelijk 10 en 20 jaar vast. Op de linker as staat de ontwikkeling van de gemiddelde hypotheekrente en op de rechter as de ontwikkeling van de swap-rente. Het verschil tussen de linker as en rechter as is het gemiddelde verschil dat in 2021 gold (ofwel de bruto marge voor een geldverstrekker, waaruit alle overige kosten betaald moeten worden en uiteindelijk een stuk winst overblijft).

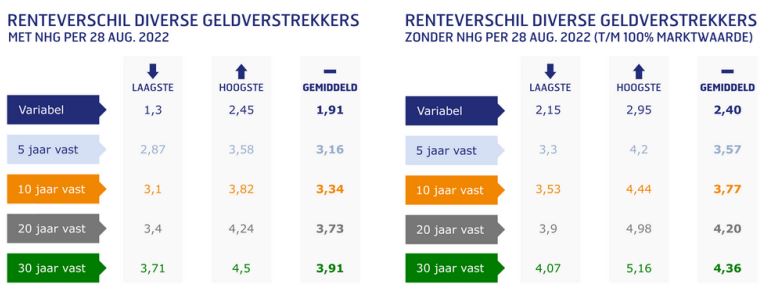

Wat bijzonder is, is dat op dit moment de marktrentes voor 10 en 20 jaar nagenoeg gelijk aan elkaar liggen. Normaal gesproken betaal je een hogere rente als je de rente langer vast wilt zetten. Bij de gemiddelde hypotheekrentes zien we nog wel dat 20 jaar vast gemiddeld ongeveer 0,4% duurder is dan 10 jaar vast. Dat is slechts licht hoger dan het verschil aan het begin van het jaar. Er zit op dit moment nog iets meer ruimte qua marge voor de geldverstrekkers bij 20 jaar vast in vergelijking met 10 jaar vast. Dat heeft er onder andere mee te maken dat de concurrentie op 10 jaar vast toe is genomen door de grotere vraag naar deze rentevaste periode.

Uitdaging ECB om de inflatieverwachtingen omlaag te krijgen

De Europese Centrale Bank (ECB) staat voor een grote uitdaging: hoe breng je de inflatieverwachtingen omlaag terwijl je weet dat er ook een recessie aankomt? De ECB zit dus met een groot dilemma; al is dat voor een belangrijk deel ook aan haar zelf te wijten, omdat ze niet eerder het ruime geldbeleid heeft afgebouwd.

Afgelopen juli verhoogde de ECB haar rente met een half procent. Dat was een kwart meer dan ze eerder had gecommuniceerd. Doel was om beleggers duidelijk te maken dat het menens was om de inflatie te beteugelen. Want een deel van de beleggers verwachtte op dat moment dat de inflatie voor langere tijd boven de 2,5% zal blijven en sommigen verwachtten toentertijd zelfs dat de inflatie gedurende vijf jaar hoger zal zijn dan 4%.

De vraag is of beleggers er inmiddels meer vertrouwen in hebben dat de inflatie beteugeld kan worden. De ECB hanteert nog altijd een veel lagere rente dan de Fed, de Amerikaanse tegenhanger. Daardoor is de euro verzwakt ten opzichte van de dollar, waardoor we extra inflatie importeren. De energieprijzen zijn de laatste tijd alleen maar verder gestegen, doordat de Russen doorgaan met het beperken van de gasaanvoer naar Europa en ook de elektriciteitsprijzen zijn gestegen door onder andere de droogte. Als we kijken naar de weer oplopende marktrentes dan kunnen we concluderen dat beleggers er nog onvoldoende vertrouwen in hebben dat de inflatie op korte termijn beteugeld gaat worden en willen ze dus logischerwijs via een hogere rente gecompenseerd worden.

Op 8 september moet de ECB de rente dan ook verder verhogen, maar grote vraag is met hoeveel. Want duidelijk is dat de economie al aan het afkoelen is en we binnenkort een formele recessie hebben. De gemiddelde consument zal de huidige situatie ook al als een recessie ervaren, omdat de koopkracht al een aantal kwartalen hard achteruit holt. Extra probleem is dat de ECB snel problemen verwacht van een hogere rente bij vooral ZuidEuropese landen die dankzij het goedkope rentebeleid en mede als gevolg van corona, hun staatsschuld de afgelopen jaren hebben laten oplopen. Dan hakt een hogere rente er hard in, want je kunt minder geld uitgeven aan andere zaken. Terwijl je juist bij een recessie de economie wilt aanjagen met extra uitgaven. De ECB zit niet te wachten om weer een andere crisis in te rollen, maar het is uiteindelijk ook wel een beetje hun eigen schuld.

::BLOK:AANMELDENNIEUWSBRIEF::