Het Centraal Bureau voor de Statistiek (CBS) maakte bekend dat de huizenprijzen in de periode november 2020 tot en met november 2021 gemiddeld met 20,1% gestegen zijn. Dat is een extreem hoge prijsstijging in een jaar tijd. Na het uitbreken van de kredietcrisis in 2008 gingen tussen november 2008 en november 2013 de huizenprijzen omlaag met 20%. Maar die daling is inmiddels ruimschoots goed gemaakt. In de periode tussen november 2013 en november 2021 gingen de huizenprijzen gemiddeld met maar liefst 85% omhoog.

Let op: Dit bericht is 4 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

Van Bruggen heeft onderzoek gedaan naar wat de gevolgen zijn van de forse huizenprijsstijging voor enerzijds de hypotheeklasten en anderzijds de hypotheekkosten. Je zou verwachten dat de lasten en kosten fors stijgen als de huizen veel duurder worden. Het onderzoek hebben we beperkt voor de periode november 2016 tot en met november 2021. In die periode stegen de gemiddelde woningprijzen met 64%. Dit is gebaseerd op de cijfers van het CBS. In de bijlage hebben we de indexcijfers vermeld en de jaarlijkse stijgingspercentages (van november op november).

Hypotheeklasten gestegen

De gemiddelde woningprijs in november 2021 bedroeg € 403.941,-. Als we rekening houden met de gemiddelde huizenprijsstijgingen van de afgelopen jaren, dan hoort daar een prijs in november 2016 bij van € 246.305,-. Ervan uitgaande dat een consument de woning volledig moet financieren, moet hij in 2021 dus € 157.636,- extra aan hypotheek nemen ten opzichte november 2016. Een hogere hypotheek betekent ook hogere bruto en netto hypotheeklasten, ondanks de gedaalde hypotheekrente. De gemiddelde 20 jaar vaste hypotheekrente zonder NHG (tot en met 100% marktwaarde) daalde van 3,25% in 2016 naar 1,86% in 2021.

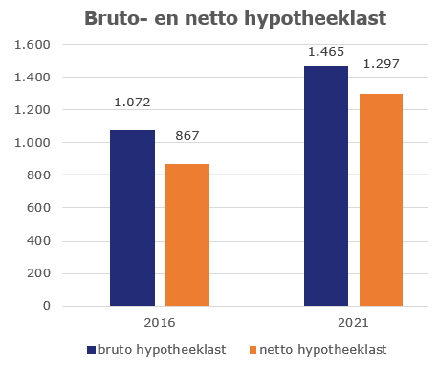

De bruto hypotheeklast steeg van € 1.072,- in november 2016 naar € 1.465,- in november 2021. De netto hypotheeklast steeg van € 867,- in november 2016 naar € 1.297,- in november 2021.

Uitgangspunten:

- – Een volledige annuïteitenhypotheek.

- – Middeninkomens voor de berekening van de netto hypotheek lasten.

- – Het gaat om de eerstejaars hypotheeklast.

Hypotheekkosten anders dan de maandelijkse hypotheeklasten

De hypotheeklasten stijgen bruto met 37% en netto met 50% in de periode november 2016 – november 2021. De bruto hypotheeklast bestaat uit rente en aflossing. Bij de netto hypotheeklast houden we rekening met de hypotheekrenteaftrek en bijtelling van het eigenwoningforfait.

De hypotheeklasten zijn dus fors toegenomen, maar minder dan de stijging van de woningprijzen. De minder hoge stijging komt vooral door de daling van de hypotheekrente.

Niet alle maandelijks te betalen hypotheeklasten zijn ook daadwerkelijk kosten. Want de grootste component in de hypotheeklast is aflossing. Die aflossing komt ten goede aan jezelf.

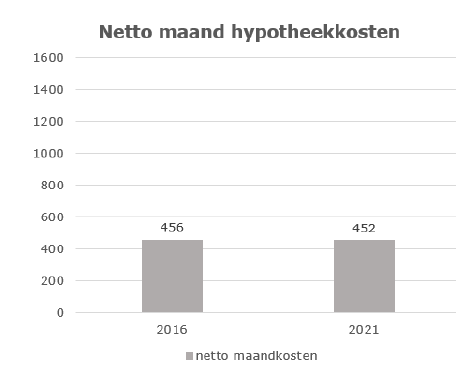

De netto kosten bestaan alleen uit de hypotheekrente, waarbij we rekening houden met de hypotheekrenteaftrek en de bijtelling van het eigenwoningforfait.

De netto maandelijkse hypotheekkosten zijn in de periode november 2016 – november 2021 nagenoeg gelijk gebleven, want ze zijn gedaald van € 456,- naar € 452,-.

Het is dus niet zo raar dat de huizenprijzen zo extreem gestegen zijn, want als je kijkt naar de daadwerkelijke netto kosten, dan is een woning in 2021 net zo duur als in 2016.

::BLOK:AANMELDENNIEUWSBRIEF::