Achteraf gezien hadden veel huizenbezitters vanuit financieel perspectief beter een variabele rente kunnen kiezen dan een vaste rente van bijvoorbeeld 10 jaar. Want wie in de afgelopen decennia koos voor een 10 jaar vaste hypotheekrente was in bijna elke periode duurder uit dan met een variabele hypotheekrente. Achteraf gezien is dat ook heel logisch, omdat we eigenlijk sinds 1990 een dalende lijn zien in de hypotheekrentes, met zo nu en dan even een korte, kleine stijging.

Let op: Dit bericht is 4 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

Aandeel variabel fors gedaald

Hoewel een variabele hypotheekrente dus meestal financieel gunstiger uitpakt dan een vaste rente, kiezen consumenten toch massaal voor een vaste rente. De laatste jaren zien we zelfs een trend dat men voor steeds langere rentevaste periodes kiest. Was 10 jaar geleden 10 jaar vast de overheersende rentevaste periode, inmiddels is dat 20 jaar vast en zien we zelfs een opkomst van 30 jaar vast.

Waarom is variabel minder populair dan vast?

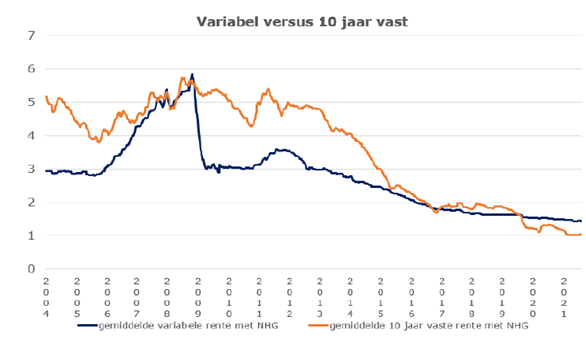

Wat is de reden dat er zo weinig variabel wordt gekozen? Dat komt omdat consumenten enorme zekerheidszoekers zijn. Ze willen duidelijkheid hebben over hun hypotheeklasten voor een lange periode. Dat de variabele rente de afgelopen jaren vaak een aantal tienden lager was dan een vaste rente, en dat er een redelijke kans was dat de rente nog verder zou kunnen dalen, woog bij de meeste consumenten niet op tegen het gevoel dat ze opeens verrast konden worden door een sterk stijgende hypotheekrente. We zagen dat bijvoorbeeld gebeuren in 2006 toen zowel de variabele als de vaste hypotheekrente snel opliep; zie de grafiek hieronder.

Variabel duurder dan vast

Sinds halverwege 2019 is de gemiddelde variabele hypotheekrente overigens licht hoger dan de gemiddelde 10 jaar vaste hypotheekrente met NHG en op dit moment zelfs hoger dan de 20 jaar vaste hypotheekrente. Ook de vooruitzichten maken dat veel consumenten zeker nu voor een vaste hypotheekrente kiezen dan voor een variabele. De hypotheekrente staat tenslotte historisch laag en de vraag is of die überhaupt nog veel lager kan worden. Geldverstrekkers willen tenslotte ook nog altijd iets aan hypotheken verdienen. Aan de andere kant hebben we al vaker gedacht dat de hypotheekrente zijn dieptepunt had bereikt en ging die later toch nog verder omlaag. Toch lijkt er op dit moment meer ‘upside’ potentieel te zijn dan ‘downside’. Maar voor de meeste consumenten maakt die financiële afweging helemaal niet uit, die willen gewoon de rust en duidelijkheid voor hun hypotheeklasten voor een lange periode.

::BLOK:AANMELDENNIEUWSBRIEF::