Bij de zorgverzekering en energieleveranciers zijn we er al steeds meer aangewend om aan het einde van ons contract over te stappen naar een andere aanbieder. Bij hypotheken gebeurt dat ook wel, maar ook hier zien we dat veel mensen er toch voor kiezen om maar het nieuwe aanbod van de eigen geldverstrekker te accepteren.

Een belangrijke reden is dat mensen opzien tegen de rompslomp, die toch net iets meer is dan bij het omzetten van een zorgverzekering of energiecontract. Bovendien is de financiële drempel om over te stappen ook net iets groter. Je moet extra kosten maken voor de notaris, je financieel adviseur en taxatie om over te stappen naar een andere geldverstrekker. Die kosten moet je dan natuurlijk wel kunnen terugverdienen.

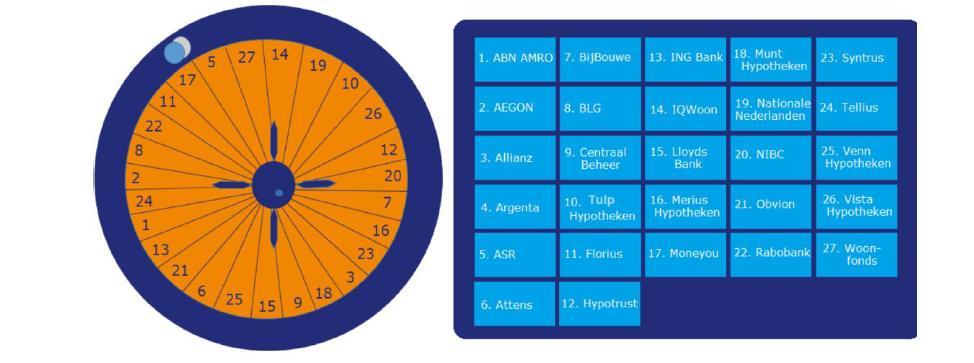

Kleine kans dat je geldverstrekker de scherpste aanbieding heeft bij verlenging

Bij het afsluiten van een hypotheek zal je financieel adviseur samen met jou een geldverstrekker uitzoeken met een scherpe rente en voorwaarden die bij jou passen. Maar aan het einde van je rentevaste periode is het maar zeer de vraag of jouw geldverstrekker op dat moment nog steeds de geldverstrekker is met de scherpste rente en voorwaarden die goed bij jou passen.

Dat jouw geldverstrekker de scherpste rente heeft op het moment van verlengen is ongeveer even groot als de kans dat bij roulette het balletje op jouw nummer valt. De kans dat jouw geldverstrekker op het moment van renteherziening de laagste rente heeft is ongeveer 1 op 30. Loyaal blijven aan je geldverstrekker betekent dus hoogstwaarschijnlijk een hogere rente betalen dan als je zou overstappen naar een andere geldverstrekker.

Hoe groter het renteverschil, hoe lonender de overstap

Hoe groter het renteverschil tussen je eigen geldverstrekker en een goedkopere geldverstrekker, hoe eerder je de bijkomende kosten van een overstap goed maakt.

Een paar vuistregels:

• Zeker op dit moment liggen de hypotheekrentes bij de grootbanken over het algemeen hoger dan gemiddeld en zijn er geldverstrekkers die enkele tienden goedkoper zijn.

• Heb je een aflossingsvrije hypotheek, levenhypotheek of beleggingshypotheek dan kan het zijn dat jouw geldverstrekker een extra hoge renteopslag rekent.

• Heb je een hypotheek zonder NHG dan is het belangrijk om je te realiseren dat geldverstrekkers verschillende rente-opslagen rekenen, afhankelijk van hoe hoog je hypotheek is in verhouding tot de waarde van je woning.

• Voor een (bank-)spaarhypotheek is het effect van een lagere hypotheekrente veel kleiner, waardoor oversluiten minder snel rendabel is.

• Hoe hoger je hypotheekbedrag, hoe eerder je de grotendeels vaste kosten voor het oversluiten goed maakt. Bij een hypotheek van € 350.000,- en een besparing van ‘slechts’ 0,2% rente, bespaar je bruto al € 700,- per jaar. Voor de totale besparing mag je dat bedrag ongeveer vermenigvuldigen met de duur van de nieuwe rentevaste periode. Dus bij 10 jaar komt dat in de buurt van € 7.000,-.

Meer weten over oversluiten? Lees het hier.