De totale hypotheekschuld is gestegen van € 708 miljard in 2017 naar € 726 miljard in 2018 (gebaseerd op cijfers van het Centraal Bureau van de Statistiek). Dankzij de stijgende huizenprijzen steeg de waarde van de woningen nog veel harder, van bijna € 1.200 miljard in 2017 naar € 1.334 miljard in 2018. De gezamenlijke overwaarde van eigenhuisbezitters steeg met € 116 miljard naar € 608 miljard. En dan te bedenken dat hier nog niet eens de prijsstijgingen van 2019 in verwerkt zijn en eventuele opgebouwde waarden in spaar- of beleggingshypotheken niet zijn meegenomen.

Let op: Dit bericht is 6 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

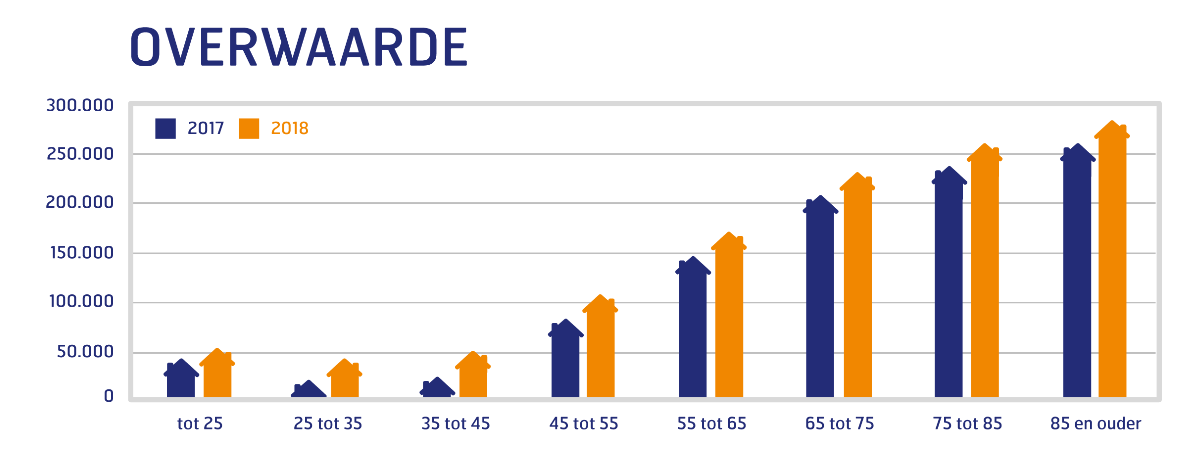

Hoe ouder hoe meer overwaarde

Het zal geen verbazing wekken, maar hoe ouder, hoe hoger de gemiddelde overwaarde. Ouderen hebben tenslotte langer de tijd gehad om af te lossen en hebben meer stappen gemaakt naar vaak een duurdere woningen en profiteren daardoor extra van de prijsstijgingen van de afgelopen jaren.

In onderstaande grafiek zie je de stijging van de gemiddelde overwaarde per leeftijdscategorie:

Wat opvalt zijn de grote verschillen. De groep huishoudens waarbij de hoofdkostwinner in de leeftijdscategorie 45 tot 55 jaar valt, heeft gemiddeld een overwaarde van € 106.269 en dat is ruim meer dan het dubbele dan jongere leeftijdsklassen.

Die jongere leeftijdsklassen zagen over het algemeen wel de overwaarde procentueel harder stijgen tussen 2017 en 2018, met vaak meer dan 100%, naar tussen de € 40.000 en € 50.000.

Maar de huishoudens met de hoogste gemiddelde overwaarde zijn de 55-plussers. Zij hebben gemiddeld een overwaarde van bijna € 212.000. Deze groep vormt bijna de helft van de huishoudens met een eigen woning (47%).

55-plusser heeft lagere hypotheek

In vergelijking met de leeftijdscategorie 45 tot 55 jaar heeft de gemiddelde 55-plusser een iets goedkopere woning én vooral een lagere hypotheek. Hoe ouder, hoe lager die gemiddelde hypotheek. Dat komt mede doordat met het stijgen van de leeftijd een steeds grotere groep huishoudens een hypotheekvrije woning heeft.

Een lage hypotheek betekent ook lagere bruto hypotheeklasten. Dat is vaak ook prettig omdat het pensioeninkomen veelal een stuk lager ligt dan het inkomen voor pensionering. Bovendien moet je er rekening mee houden dat de hypotheekrente niet onbeperkt aftrekbaar is. Voor een groot aantal mensen zal bijvoorbeeld de hypotheekrenteaftrek aflopen in 2031.

Overwaarde is fijn, maar het is papieren waarde in stenen en in sommige situaties zou je dat graag te gelde willen maken. Lees hier welke mogelijkheden er zijn om de overwaarde te benutten.

Wil je weten of jij ook overwaarde hebt en wat je hier mee kunt doen? Maak een afspraak met een financieel adviseur.